הקופקסון ימשיך להניב מחצית מהרווח הנקי של טבע גם ב־2012

גם בשנה הבאה טבע צפויה להציג רווחי שיא, אך תרופת הקופקסון תמשיך להיות אחראית למחציתם. קשה לראות כיצד טבע תעמוד ביעדי 2015

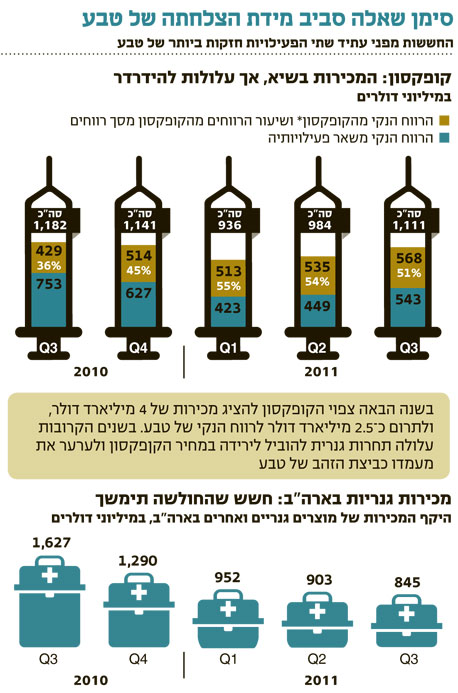

דו"חות טבע לרבעון השלישי מצביעים על כך שהחלק היחסי שנובע לטבע מתרופת הדגל - הקופקסון - עומד על יותר מ־50% מכלל רווחי טבע. מצב זה, לצד חוסר הוודאות בנודע לעתיד הקופקסון, יוצרים צורך בניתוח החברה כשתי יחידות נפרדות: הפעילות מהקופקסון ושאר הפעילויות של החברה. אף שטבע אינה מוסרת את נתוני הרווחיות מהקופקסון, ננסה במאמר הנוכחי ליצור את הניתוח לחברה ולהפריד בין שני תחומי הפעילות הללו.

ברבעון השלישי הגיעו מכירות הקופקסון לשיא חדש של 1.02 מיליארד דולר. טבע מפרסמת שני נתוני מכירה של הקופקסון: האחד הוא היקף המכירות הכללי של התרופה והשני הוא המכירות המשויכות לטבע. הנתון השני מופיע רק בדו"ח הרבעוני המלא של החברה. ההפרש בין נתוני המכירה של הקופקסון שטבע מכירה בהם כהכנסה ובין נתוני

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

המכירה הכוללים של הקופקסון נובע מהתמלוגים שמשלמת טבע לסאנופי אוונטיס עבור הפצת הקופקסון בכמה מדינות באירופה ובשאר העולם - תמלוגים הקרובים למחצית המכירות באותן מדינות.

ברבעון הנוכחי הכירה טבע במכירות קופקסון בהיקף של 902 מיליון דולר. ההפרש, כ־119 מיליון דולר, הגיע לסאנופי אוונטיס. במהלך הרבעון הרביעי של השנה ועד לפברואר 2012 יסתיימו הסכמי הפצה אלו, וממועד זה טבע תכיר בכל ההכנסות מהקופקסון. עלייה נוספת הצפויה במכירת הקופקסון טרם כניסת תרופות מתחרות נוספות (בייחוד BG-12 של ביוג'ן) וההכרה המלאה בהכנסות הקופקסון החל ממרץ 2012, צפויות ליצור לטבע מכירות של הקופקסון בהיקף של יותר ממיליארד דולר בממוצע ברבעון.

סיום הסכמי ההפצה צפוי להעלות את הרווח שטבע גוזרת מהקופקסון מאחר שהוצאות השיווק הנוספות בעקבות סיום הסכם ההפצה צפויות להיות נמוכות מהעלייה בהכנסות שטבע תכיר בהן.

הבעייתיות הרבה של הקופקסון נובעת מהחשש מתחרות גוברת עם קבלת האישור הצפוי לשיווק של תרופות נוספות לטרשת נפוצה. כמו כן, קיים חשש נוסף מאישור גרסה גנרית לקופקסון שעלולה לחתוך בצורה חדה את מכירות התרופה החל מ־2014 - תום הפטנט המגן על התרופה בארצות הברית - ומ־2015, אז יפוגו הפטנטים המגנים על הקופקסון באיחוד האירופי. אם לא די בכך, הקופקסון עומדת גם בסיכון שבית המשפט האמריקאי יאפשר השקה מוקדמת של גרסה גנרית אם יקבע שהפטנט המגן על התרופה לא תקף, אך הסבירות של תרחיש זה נמוכה יחסית.

משקיעי מניית טבע מקווים שה־FDA לא יאשר את שתי הגרסאות הגנריות לקופקסון שנמצאות כעת בפיתוח בגלל המורכבות הכימית של הקופקסון ואי־היכולת לבצע העתקה מלאה של התרופה. במקרה של דחיית האישור, סביר שה־FDA ידרוש מהחברות המפתחות את אותן גרסאות גנריות לבצע ניסוי להוכחת יעילות הגרסה הגנרית - דרישות שיעכבו את השקת המוצר ביותר משנתיים, ויעלו מאוד את העלות להשקת גרסה גנרית לקופקסון. מצב שכזה יוביל לכמות מעטה של מתחרות לתרופה זו גם בעתיד הרחוק.

אם הקופקסון תעמוד בפני תחרות גנרית ב־2014, מחיר התרופה יצנח בעשרות אחוזים, והמכירות ייחתכו בשיעור גבוה עוד יותר. החשש השני של טבע נובע ממעבר מהיר של חולים מתרופת הקופקסון לתרופות חדשות המפותחות כעת, המשיגות תוצאות טובות יותר בניסויים, ושדרך נטילתן נוחה יותר. המועמדת המובילה לזכות בנתח גדול של השוק היא BG-12 של ביוג'ן.

בעוד שהתרחיש הסביר הוא שהירידה במכירות הקופקסון בעקבות התחרות תהיה הדרגתית מאחר שרופאים לא ימהרו לשנות מרשמים של חולים המגיבים טוב לטיפול, יש אפשרות לא זניחה שהמעבר לדור החדש של התרופות יהיה מהיר יחסית, ויוריד את מכירות הקופקסון בעשרות אחוזים כבר ב־2013. שילוב איום התחרות הגנרית, התחרות מצד דור חדש של תרופות והדחייה בהשקת הגרסה האוראלית של טבע לטרשת נפוצה (לקווינימוד) בכמה שנים בעקבות הצורך בניסוי נוסף בתרופה, יוצרים אי־ודאות רבה בנוגע לעתיד הקופקסון לאחר 2012. לכן, ניתוח נכון של מניית טבע ידרוש הפרדה של הפעילות של החברה בתחום הטרשת הנפוצה (בעיקר הקופקסון) ובין יתר הפעילויות של החברה.

האיום המרכזי: ביוג'ן בדרך לתרופה

המתחרה הגדולה של טבע בתחום התרופות לטרשת נפוצה היא ביוג'ן. ביוג'ן מאפשרת אומדן לרווחיות תחום תרופות המקור למחלה זו כיוון שאלו מהוות כמעט את כל פעילות המכירות של החברה. לביוג'ן יש רווח גולמי של כ־90%, וסביר להניח שהרווח הגולמי של טבע על הקופקסון דומה. הוצאות המכירה והשיווק של טבע עומדות על כ־20% מהמכירות, וקרוב לוודאי ששיעור ההוצאות על הקופקסון נמוך יותר.

שיעור המס שטבע משלמת בכל רבעון משתנה לפי תמהיל המוצרים הנמכר, לפי האתרים הגיאוגרפיים שבהם נמכרות התרופות ולפי שיעור המכירות הפנימיות (בעיקר של חומרי גלם). טבע לא מפרטת את ההשפעה של כל גורם על שיעור המס (מלבד מס נמוך יותר ככל ששיעור המכירות הפנימיות גבוה יותר), אבל ניתן לראות ששיעור המס שהחברה משלמת פוחת ככל שמכירות הקופקסון משמעותיות יותר - נתון עקבי עם הטבת המס הניתנת לתרופה זו.

לכן אנחנו מניחים ששיעור המס על הרווח התפעולי הנובע מהקופקסון עומד על כ־10%. על פי הנחות אלו, הרווח הנקי הנובע לטבע מהקופקסון שווה ל־63% מהמכירות של הקופקסון לאחר תשלום התמלוגים לסאנופי אוונטיס (חישוב של 90% רווח לאחר מס מ־70% שיעור הרווח לפני מס לאחר הוצאות). תחת הנחות אלו הרווח הנקי שנבע לטבע ממכירות הקופקסון ברבעון האחרון עמד על 568 מיליון דולר - 51% מהרווח הנקי פרופורמה של החברה. הרווח הנקי שנבע לטבע מהקופקסון מתחילת השנה עמד על 1.6 מיליארד דולר, כ־53% מרווחי הפרופורמה של טבע מתחילת השנה.

קופקסון. אחראית למחצית מהרווחים

קופקסון. אחראית למחצית מהרווחים

החולשה בארה"ב: התחום הגנרי בקיפאון

מבט על הרווח למניה, המנטרל את השפעת הקופקסון, מציג היטב חלק מהותי מהסיפור של טבע. רווח זה ביצע שתי קפיצות מדרגה, הראשונה ב־2006 והשנייה ב־2009 וב־2010. שתי הקפיצות נובעות ברובן מעלייה חדה במכירות של מוצרים בתקופת הבלעדיות הגנרית בארה"ב. קפיצות אלו ברווחיות מבהירות את שתי ביצי הזהב של טבע בשנים האחרונות: הראשונה היא הקופקסון והשנייה היא היכולת להיות החברה הראשונה שמקבלת אישור שיווק של גרסה גנרית לתרופות המובילות בארה"ב. מצב זה זה מעניק לטבע תקופות עם בלעדיות של שישה חודשים, שבהן היא יכולה לשווק את התרופה הגנרית במקביל לתרופת המקור, ולייצר רווח גבוה הנובע מהמכירות הגבוהות של התרופה המתחרה רק עם תרופת המקור - רווח שגבוה בהרבה מהעלות הנמוכה יחסית של פיתוח אותן תרופות גנריות. 2006, 2009 ו־2010 היו שנות שיא של טבע בתחום זה בזכות שילוב של שיאי תרופות אתיות שהפטנט שחל עליהן פג באותן שנים וכן היכולת של טבע להיות מובילה עולמית בתחום ולהשיג בלעדיות על מרבית התרופות.

בנוסף, טבע ביצעה כמה השקות גדולות בסיכון, שלגביהן היתה מחלוקת בנוגע לתקפות הפטנט. ההשקות בסיכון הגבירו מאוד את הרווח פרופורמה של טבע באותן שנים כי הן זכו לבלעדיות ארוכה בפועל מאחר שמרבית החברות הגנריות נמנעו מלקחת סיכון זה, וטבע שיווקה בפועל את התרופה זמן ממושך בבלעדיות (במקביל רק לתרופת המקור). בשנתיים האחרונות הגיעה טבע לפשרה בנוגע לחלק מאותן השקות בסיכון, ורשמה בעקבות אותן פשרות הוצאות חד־פעמיות גבוהות. עם זאת, אותן הוצאות לא נכללו בדו"חות הפרופורמה, ולכן נוצר עיוות שדו"חות הפרופורמה כללו את הרווח שנבע מאותן השקות בסיכון אבל לא את הנזק הכספי שנוצר בעקבותיהן. עיוות זה מטה כלפי מעלה את רווחי הפרופורמה שטבע הציגה יחסית לרווח המייצג נכון יותר את הפעילות שלה.

מתחילת 2011 תחום המכירות הגנריות של טבע בארה"ב מגמגם, כאשר טבע לא השיקה אף תרופה עם בלעדיות גנרית באותה תקופה. כתוצאה מכך, המכירות במגזר זה קרסו והרווח הנובע מהן נפגע קשות.

שלמה ינאי צילום: אוראל כהן

שלמה ינאי צילום: אוראל כהן המנכ"ל שלמה ינאי הבהיר את החשיבות של התרופות עם הבלעדיות הגנרית בשיחת הוועידה שלאחר הדו"חות הרבעוניים. מכירות חמש התרופות הגנריות העיקריות שטבע השיקה בבלעדיות ב־2010 עמדו על 1.4 מיליארד דולר, אך בעקבות תום תקופת הבלעדיות והגברת התחרות עבור אותן תרופות, המכירות שלהן בשלושת הרבעונים הראשונים של 2011 עמדו על 350 מיליון דולר בלבד וברבעון השלישי הן עמדו על 58 מיליון דולר.

ההתרחקות של כל תרופה מהמועד שבו היתה לה בלעדיות מגבירה את התחרות שלה היא חשופה, ולכן גם המחיר וגם המכירות של אותן תרופות דועכים במהירות. טבע מודה שהשוק של התרופות הגנריות בארה"ב קשה כעת הרבה יותר, הן בגלל רגולציה פחות נוחה המקשה על קבלת אישורי שיווק בתרופות מורכבות, מצד אחד, ומנגד נותנת בלעדיות גנרית משותפת במקרים שבהם כמה חברות מבקשות אישור לתרופה גנרית בו־זמנית.

השאלה הגדולה מבחינת המשקיעים במניית טבע היא עד כמה היובש בתחום זה נובע מתזמון של פקיעת פטנטים על תרופות מקור וממקריות של מועדי האישור של גרסאות גנריות על ידי ה־FDA, ועד כמה אותם רבעונים מייצגים תנאי שוק חדשים שבהם יש שילוב הן של פגיעה ברווח הנובע מבלעדיות גנרית והן ביכולת של טבע לשמר את מעמדה כמספר אחת בעולם בתחום זה. התשובה על שאלה זו תתברר בהדרגה לפי התוצאות של טבע ברבעונים הבאים.

רבעון המבחן: טבע תשחזר את ההצלחה?

הרבעון הרביעי של השנה צפוי להיות טוב בהרבה מבחינת המכירות הגנריות בארה"ב יחסית לשלושת הרבעונים הקודמים. עיקר השיפור צפוי לנבוע מההשקה בבלעדיות של תרופת הזיפרקסה (Zyprexa). טבע וד"ר רדי ההודית חולקים ביניהן את הבלעדיות לתרופה זו, כאשר בהסכם בין שתי חברות כל אחת מהחברות תשווק מינונים אחרים של התרופה (ובכך תימנע התחרות ביניהן). מכירות הזיפרקסה צפויות להעלות את המכירות הגנריות של טבע ברבעון הרביעי בכ־300 מיליון דולר.

בשיחת הוועידה שאחרי פרסום הדו"חות הוזכרה כמה פעמים תרופה גנרית נוספת, שמטעמי סודיות עסקית טבע נמנעה מלציין את שמה, שאם טבע תצליח להשיק אותה, היא צפויה לעמוד ברף העליון של התחזיות החדשות שלה (הנמוכות מהתחזיות שנתנה בתחילת השנה) לרווח ברבעון האחרון של השנה. "כלכליסט" חשף שהתרופה המדוברת היא הליפיטור לטיפול בכולסטרול. הפטנט על התרופה יפוג בסוף נובמבר השנה, וליצרנית התרופות רנבקסי בלעדיות לשיווק התרופה הגנרית במשך 180 יום. טבע מקווה להשיג הסכם עם רנבקסי שבו היא תשתתף בשיווק הגרסה הגנרית, ובכך תפתור בעיות של היקף ייצור ושל מערך שיווק של רבנקסי, ושתי החברות יתחלקו ברווחים. שיתוף פעולה זה יגביר את המכירות של טבע בשלושת הרבעונים הקרובים, אך רק לקראת סוף החודש נדע האם טבע הצליחה להיכנס לתחום או שהיא תיאלץ להסתפק בהשקת התרופה במאי 2012 עם חברות גנריות נוספות - השקה שהרווחיות הנובעת ממנה נמוכה מאוד.

השנה טבע צפויה להציג את רווח הפרופורמה הגבוה בתולדותיה: כ־5 דולרים למניה. עם זאת, כמחצית מרווח זה תנבע מהקופקסון, ולכן הרווח הנקי של טבע מיתר תחומי הפעילות בשנה זו צפוי להיות נמוך מהרווח ב־2010 בעקבות הירידה במכירות הגנריות בארה"ב.

הירידה ברווח של טבע מתחומי הפעילות ללא הקופקסון נהיית מהותית יותר אם משמיטים אירועים חד פעמיים שהשפיעו על הדו"ח הרבעוני האחרון: טבע רשמה ברבעון זה רווח חשבונאי של 135 מיליון דולר (לפני מס) שנבע מרכישת השליטה המלאה ב־TEVA-KOWA (פרויקט של טבע ביפן) ומהגדלת השליטה בקיורטק המפתחת תרופות לטיפול בסרטן. הגדלות האחזקה הובילו את טבע לשערך מחדש את ערך שתי האחזקות האלו, והפרש הערך נרשם כהורדה חד־פעמית בהוצאות ההנהלה. ללא רווח חשבונאי זה, הרווח שהיה נובע לטבע מיתר הפעילות מלבד הקופקסון ברבעון זה היה עומד על כחצי דולר למניה, בדומה לשני הרבעונים הקודמים - ושיעור הרווח שנבע לטבע מהקופקסון עמד על 55%.

הרווח לשנה הנוכחית צפוי לכלול גם רווח של 10 עד 15 סנט למניה שינבע לטבע מאיחוד הדו"חות של ספאלון ברבעון הרביעי. אולם הרווח שאותו צופה טבע בכל 2012 עומד על 20 עד 25 סנט למניה - זרם רווחים נמוך בהרבה מזה החזוי לרבעון הרביעי.

אתגרים חדשים: היום שאחרי הקופקסון

מניית טבע זכתה לאחרונה לכמה המלצות קנייה מצד אנליסטים שהטיעון המרכזי שלהם היה שהמניה נסחרת על פי מכפיל רווח 8.2 לשנה זו (מחיר מניה של כ־41 דולר ורווח שנתי צפוי של כ־5 דולרים למניה) וכן מכפיל רווח עתידי 7.2 על הרווח הצפוי לשנה הבאה (כ־5.68 דולרים למניה). עם זאת, נכון יותר לפרק את הרווח הצפוי של טבע לשנה זו לכ־2.5 דולרים למניה שינבעו מהקופקסון, 0.1 דולר למניה שנבעו מעליית ערך חשבונאית, 0.1 דולר למניה שינבעו מהפרוביגיל (שייעלמו כמעט לחלוטין החל מהרבעון השני 2012), ו־2.3 דולר למניה הנובעים מיתר הפעילויות של טבע.

המשקיעים צריכים לבצע הערכות לגבי זרם הרווחים הצפוי מהקופקסון בשנים הבאות ולגבי זה הצפוי מיתר הפעילויות של טבע, ולפי אותן הנחות לתמחר את המניה. בשנה הבאה הקופקסון צפויה להציג מכירות של כ־4 מיליארד דולר, והתרומה שלה לשורה התחתונה של טבע תעמוד על כ־2.5 מיליארד דולר. כלומר, היא צפויה להוביל לרווח של כ־2.8 דולרים למניה.

מנגד, קיים סימן שאלה גדול לגבי התרומה שלה בשנים הבאות: התרומה של הקופקסון למחיר מניית טבע תלויה בהנחות לגבי המכירות העתידיות שלה, ואנחנו נמנעים מלבצע הנחות בנוגע לתחום שבו אי־הוודאות גבוהה כל כך. על פי הערכות האנליסטים, הרווח הצפוי לטבע מיתר תחומי הפעילות בשנה הבאה יעמוד על כ־2.8 דולרים למניה גם כן. רווח זה צפוי להיות יציב יותר, ומרבית הערך של מניית טבע נובעת ממנו.

טבע עובדת במרץ ומבצעת רכישות ברחבי העולם. רכישת רציופארם חיזקה מאוד את מעמדה של טבע באירופה וקנדה, רכישת TAIYO נתנה לטבע דריסת רגל מהותית ביפן, רכישת ספאלון חיזקה בעיקר את צבר תרופות המקור בפיתוח של טבע, ופרויקט ה־OTC המשותף לטבע ולפרוקטר אנד גמבל יוצר פוטנציאל למקור הכנסה מהותי נוסף.

טבע הציגה גם גידול יפה במכירות האזילקט, תרופת המקור השנייה של החברה, ובמכירות מוצרי הנשימה ומוצרי בריאות האשה. אך למרות הישגים אלה, מניית טבע עדיין תלויה בעיקר בעתיד הקופקסון ובעתיד המכירות של התרופות עם הבלעדיות הגנרית בארה"ב, ושני אלו סיפקו בעיקר חדשות שליליות במהלך השנה האחרונה.לכן, למרות ההישגים הרבים של טבע הן בהגדלת היקף הפעילות מבחינה גיאוגרפית והן בהרחבתה מבחינת ערוצי השיווק (בעיקר פרויקט ה־OTC עם פרוקטר אנד גמבל), המניה הציגה ירידה חדה מתחילת השנה.

לצד החששות הרבים באשר למניית טבע, צפויים לחברה כמה אתגרים שעמידה בהם תוכל ליצור מקורות ערך נוספים מהותיים עבורה. הראשון הוא תוצאות ניסוי שלב 3 של אנדרומדה בתרופה לסוכרת נעורים שתוצאותיו צפויות להתפרסם בחודש הנוכחי, והוא ישפיע על מניית טבע דרך האחזקה הישירה שלה באנדרומדה ודרך האחזקה העקיפה שלה במניה באמצעות האחזקה בכלל ביוטכנולוגיה. לאחר רכישת ספאלון טבע מחזיקה גם ב־20% מ־Mesoblast האוסטרלית שמפתחת תרופות מבוססות תאי גזע ונסחרת לפי שווי שוק של 2.3 מיליארד דולר, וחדשות מתחומה יהיו מהותיות עבור טבע.

תחום הביו־סימילאר שכרגע לא מהותי עבור טבע, יוכל לקבל תפנית אם טבע תשיג תוצאות חיוביות בניסוי שלב 3 הנערך כעת בהורמון המעודד התמיינות תאי דם לבנים, המהווה מקבילה לתרופה הביולוגיות Neulasta - שלה מכירות מקור של 3.5 מיליארד דולר בשנה.

ינאי קבע יעד רווחים גבוה מאוד ב־2015. התמחור הנוכחי של המניה מראה שהשוק לא מאמין שטבע תצליח לעמוד ביעד שאפתני זה. בדומה ל־2011, שנת 2012 צפויה להיות שנת שיא נוספת לטבע - אך גם בשנה זו כמחצית מהרווח צפויה לנבוע מהקופקסון. העמידה של טבע ביעד השאפתני של 2015 תלויה בעיקר בהצלחה של החברה בפיתוח מקורות רווח חדשים, ובשמירה על ההובלה שלה בתחום הגנרי בארה"ב. כעת, בשלהי 2011, עדיין קשה לראות כיצד טבע תעמוד באותו יעד.

השורה התחתונה: בשנה הבאה הקופקסון צפויה להציג מכירות של כ־4 מיליארד דולר, והתרומה שלה לרווח הנקי של טבע תסתכם ב־2.5 מיליארד דולר. במילים אחרות, תרופת הדגל של טבע צפויה לייצר רווח של 2.8 דולר למניה.

הכותב הוא כלכלן בחברת הייטק