כיל: גמגום זמני או פעמוני אזהרה?

כיל סיימה את 2011 עם צמיחה ברווח הנקי, אולם בחודשים האחרונים מורגשת האטה בקצב מכירות האשלג בהודו וירידה במחירי הפוספט שמעיבות על המניה. השאלה המהותית היום היא האם מדובר בחולשה זמנית או בשינוי מגמה

מניית כיל היא הסחירה מבין המניות בבורסה בתל אביב מתחילת השנה (מחזור יומי ממוצע של 76 מיליון שקל), והשנייה מבחינת שווי השוק שלה ומבחינת הרווח הנקי שהציגה בשנה החולפת (בשניהם היא מדורגת אחרי טבע). בחודשים האחרונים השתנו פניה של הנהלת החברה, כאשר עקיבא מוזס, מנכ"ל החברה ב־13 השנים האחרונות, הודיע בינואר על פרישה, ובמהלך מרץ התחלפו כמה בעלי תפקידים מהותיים נוספים בחברה. לאור העניין במניה, החלטנו להקדיש את הטור הנוכחי לניתוח עומק של דו"חות החברה.

כיל היא אחת משש יצרניות האשלג הגדולות בעולם, והיא היצרן המוביל בעולם של ברום אלמנטרי, חומצה זרחתית נקייה, פוספטים מיוחדים וחומרים אחרים. פעילות כיל מתבססת על אשלג, ברום ומגנזיום המופקים מים המלח, אשלג המופק ממכרות בספרד ואנגליה, וסלע פוספט הנכרה בנגב. הפעילות של כיל מתבססת על הפקת המינרלים הבסיסיים וייצור מוצרים מורכבים יותר בעלי ערך מוסף המבוססים בעיקרם על אותם מינרלים. לאור זאת, הרווח שלה תלוי מאוד במחיר של האשלג, דשני הפוספט והברום. התנודות החדות במחירי האשלג והפוספט בחמש השנים האחרונות יצרו תנודתיות חדה ברווחיה ובמחיר המניה. הקושי להעריך את המחיר העתידי של מינרלים בסיסיים אלו, והתנודתיות הרבה במחירם, מקשים על הערכת שווייה של מניית כיל.

מסוף 2007 ובמהלך 2008 חל זינוק חד במחיר הסחורות החקלאיות (בעיקר תירס, סויה וחיטה) שהוביל לזינוק במחירי האשלג (אשלג הוא מלח אשלגן כלורי המהווה מקור לאשלגן) ובמחיר דשנים מבוססי פוספטים (הפוספט הוא יון המכיל אטומי זרחן וחמצן). מחיר האשלג הכפיל את עצמו פי שישה בפחות משנתיים ממחיר של 200 דולר לטונה בשלהי שנת 2006 ל־900 דולר לטונה ברבעון השלישי של 2008. מחיר דשני הפוספט (מסוג DAPׂ) ביצע זינוק דומה באותה תקופה כשעלה מ־275 דולר לטונה לשיא של כ־1,200 דולר לטונה.

המשבר הכלכלי של 2009 הוביל לירידה חדה במחירי הסחורות ועמן לירידה במחירי הדשנים. מחירי האשלג ודשני הפוספט הגיעו לשפל של כ־350 דולר לטונה. ההתאוששות הכלכלית במרבית העולם והעלייה החוזרת במחירי הסחורות החקלאיות העלו את מחירי האשלג לרמה של 470-490 דולר לטונה ואת מחירי דשני הפוספט למחיר של כ־600 דולר לטונה ברבעון השלישי של 2011. מחירי דשני הפוספט ירדו ל־550-500 דולר לטונה בחודשים האחרונים.

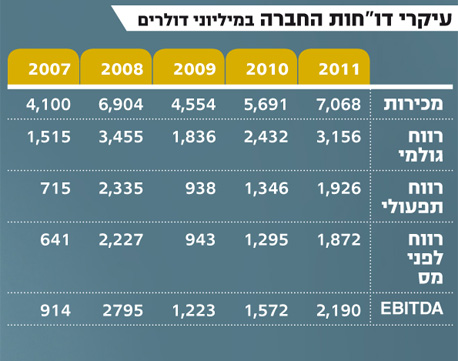

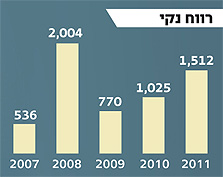

לאור נתונים אלו, ניתן לראות כי הגורם המרכזי המשפיע על רווחי כיל - מחירי האשלג, דשני הפוספט והברום - כמעט ולא תלוי בביצועי החברה עצמה, אולם התנודתיות הרבה בהם מתבטאת ברווח הנקי. בשנת 2008 הציגה כיל רווח נקי של כ־2 מיליארד דולר לעומת רווח של 770 מיליון דולר ב־2009 שנבע הן מירידת מחיר והן מירידה במכירות הכמותיות בשנה זו. ב־2011 הציגה כיל רווח נקי של 1.5 מיליארד דולר.

שווי השוק של כיל עומד על כ־55 מיליארד שקל, המשקף לה מכפיל רווח של 9.7 על רווחי השנה שחלפה. מכפיל רווח נמוך זה נובע מהחששות לחוסר יציבות כלכלי בעולם הפוגע בסקטור הסחורות, ומשש שהחברה תתקשה לשמור על רמת רווחיות זו בטווח הארוך.

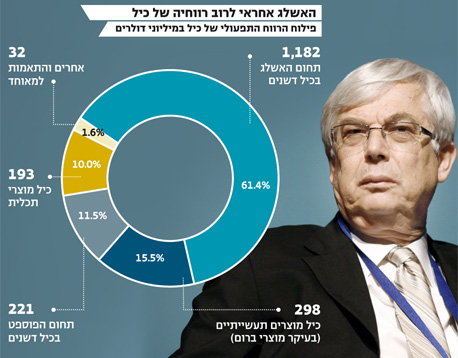

הפעילות של כיל מחולקת לשלושה תחומי פעילות עיקריים: כיל דשנים, כיל מוצרים תעשייתיים וכיל מוצרי תכלית. נבחן בסקירה זו את שלושת תחומי הפעילות.

כיל דשנים: מקור הרווח העיקרי

כיל דשנים מהווה את תחום הפעילות העיקר של כיל. כיל דשנים מתבססת על הפקת אשלג, על כריית סלע פוספט ועל ייצור מוצרים מורכבים יותר המבוססים על חומרים אלו. בתחום האשלג יש לחברה יתרון על המתחרות בזכות עלויות הפקה נמוכות של אשלג מים המלח, עלויות הובלה נמוכות לנמלי הים ויכולת אחסון כמעט בלתי מוגבלת המאפשרת שליטה על קצב מכירות השונה מקצב הייצור.

ב־2011 בחרה כיל באסטרטגיה של הרחבת היכולות שלה בתחום הדשנים המיוחדים באמצעות רכישת חברות המתמחות בדשנים בעלי שחרור מבוקר ואטי. באמצעות רכישות אלו ביססה כיל את מעמדה כשחקן מוביל בתחום הדשנים המיוחדים, תחום עם ערך מוסף מעבר לערך של חומרי הגלם ועם שיעור צמיחה גבוה יותר.

הכנסותיה של החברה היוו כשליש מכלל הכנסות החברה בשנה החולפת. הרווח הגולמי שנבע לכיל מתחום זה עמד על כמחצית מהרווח הגולמי והרווח התפעולי עמד על כ־61% מהרווח התפעולי הכולל.ההפרש העצום בין מחיר האשלג הנוכחי ובין עלות הפקתו מים המלח מוביל לשיעור רווחיות גבוה מאוד מתחום זה. שיעור הרווח הגולמי של תחום האשלג בשנה החולפת עמד על 62%, ונתון זה משקלל גם את הפקת האשלג במכרות בספרד ואנגליה שיקרה יותר לעומת ההפקה מים המלח.

עיקר מכירות האשלג של כיל מתבצע לסין, הודו, ברזיל והאיחוד האירופי. לתזמון ההסכמים השפעה מהותית על תנודתיות הרווחים של כיל בין רבעון לרבעון. במחצית הראשונה של 2011 נחתם חוזה מכירת אשלג ללקוחות בסין בהיקף 500 אלף טונות במחיר של 400 דולר לטונה. במחצית השנייה של 2011 נחתם חוזה נוסף למכירת 750 אלף טונות ללקוחות בסין לפי מחיר של 470 דולר לטונה ומספר חודשים לאחר מכן, נחתם חוזה למכירת 550 אלף טונות ללקוח סיני אחר במחיר זהה.

באוגוסט 2011 חתמה כיל על הסכם למכירת 1.39 מיליון טונות אשלג ללקוחות בהודו במשך כשמונה חודשים במחיר של 490 דולר לטונה. שינוי במדיניות הסובסידיות לחקלאים בהודו ופיחות המטבע ההודי מול הדולר פגעו בביקושים לאשלג בהודו והובילו להיווצרות מלאים של אשלג. בעקבות מלאים אלו, הלקוחות ההודים דחו חלק מהביקוש שינבע מהסכם זה מהרבעון הראשון של השנה לרבעון השני. במכירות האשלג של כיל יש עונתיות מסוימת כאשר הרבעונים השני והשלישי של השנה חזקים יותר. דחיית חלק מהותי מהמכירות להודו מהרבעון הראשון לשני, וחתימת ההסכם המחודש עם הסינים רק במהלך הרבעון השני, ביחד עם אותה עונתיות, צפויות להוביל לתוצאות חלשות של כיל ברבעון הראשון של השנה. עם זאת, תוצאות הרבעון השני צפויות להיות חזקות יותר.

סימן השאלה המהותי הוא האם הגידול במלאים בהודו מרמז על שינוי מגמה ועל צפי לירידה במחיר האשלג בעתיד הקרוב, או שמדובר בשינוי זמני שלא תהיה לו השפעה על מחירי האשלג. מנגד, ההסכם שנחתם השנה עם הלקוחות הסינים באותו מחיר שבו נחתם הסכם קודם עימם, ויציבות המחיר בארה"ב ובברזיל מהווים אינדקציה חיובית ליציבות מחירי האשלג.

חלק מהאנליסטים המסקרים את כיל אופטימיים לגבי המניה מתוך ציפייה להמשך עלייה במחירי האשלג. ציפיות אלו נתמכות בעלייה הצפויה בביקוש לדשנים בעקבות העלייה בביקוש לסחורות חקלאיות והירידה בשטחי הקרקע המיועדים לחקלאות. מגמות אלו דורשות שיפור ברמת התפוקה לדונם קרקע שיכול להיות מושג באמצעות דישון. מנגד, בעוד שהיצע האשלג קשיח יחסית בטווח הזמן הקצר, רמות המחירים הנוכחיות מעודדות פיתוח של מכרות אשלג חדשים, ולכן בטווח הזמן הארוך יותר היצע האשלג צפוי לגדול בצורה מהותית, וייתכן שגידול זה יהיה גבוה יותר מהעלייה הצפויה בביקוש.

שתיים מהמתחרות העיקריות של כיל, פוטאש ומוזאיק, מתכוונות להגדיל את היצע האשלג שלהן במהלך העשור ועמן גם אורקלי. שתי חברות הכרייה הגדולות בעולם, BHP האוסטרלית ו־VALE הברזילאית, הודיעו על כניסה משמעותית לתחום האשלג. הביקוש העתידי לאשלג תלוי בהיקף הצמיחה העולמית ובתנודות בשוקי הסחורות החקלאיות. היצע האשלג תלוי בהתממשות תוכניות ההרחבה של החברות המובילות בתחום. המחיר העתידי יהיה תלוי ביחס בין הביקוש וההיצע וקשה מאוד לחזות אותו.

קציר ים המלח יפגע ברווחיות

שני גורמים הצפויים לפגוע מעט ברווחיות העתידית של תחום האשלג הם שינוי התמלוגים שתשלם כיל על האשלג מים המלח והעלות הצפויה לקציר המלח. עד השנה הנוכחית שילמה כיל תמלוגים בהיקף של 5% משווי האשלג שהיא ייצרה מים המלח. חישוב תמלוגים אלו כלל הפחתות, כך שהתמלוגים בפועל היו נמוכים יותר. בהסכם שנחתם בין כיל ובין המדינה נקבע שהתמלוגים שישולמו על כמות אשלג בהיקף של מעל ל־3 מיליון טונות בשנה בשנים 2010–2011 יעמדו רטרואקטיבית על 10%, ושהחל מהשנה הנוכחית התמלוגים על כריית אשלג בהיקף של יותר מ־1.5 מיליון טונות בשנה יעמדו על 10%.

התיקון לגבי 2010—2011 לא מהותי מאחר שהיקף הייצור של אשלג מים המלח לא שונה באופן מהותי מ־3 מיליון טונות. התיקון החל מהשנה הנוכחית יעלה את התמלוגים שתשלם בכ־30–35 מיליון דולר בשנה.

עד לדו"חות של 2010 רשמה כיל בדו"חותיה באופן מפורש מה היה התשלום בפועל ששילמה כתמלוגים על האשלג שהפיקה מים המלח בכל שנה. בדו"חות השנה החולפת מספר זה לא מופיע בדו"חות.

בשנים 2007–2010 שלמה כיל, בסך הכל, תמלוגים בהיקף של 209 מיליון דולר על כריית האשלג. הרווח הגולמי המוערך שנוצר לחברה ממכירות אשלג מים המלח בארבע השנים הללו עומד על 3–4 מיליארד דולר. היקף התמלוגים המשולם נמוך אף מהטבת המס שזכאית לה החברה מתוקף כללי "מפעל מאושר" ו"מפעל מוטב" שעמדה בשנה האחרונה על כ־128 מיליון דולר. לכן, נתח הרווח הנובע למדינה מהפעילות של כיל נמוך אף מנתח הרווח מפעילות של חברות רבות שלא משתמשות במשאבי הטבע של המדינה.

במסגרת ההסכם עם המדינה התחייבה כיל לפתור את בעיית עליית המפלס של בריכת האידוי שליד מלונות ים המלח באמצעות קציר מלח. כיל תישא בכ־80% מהעלויות של קציר המלח. הערך המהוון של קציר המלח הוא כ־3.8 מיליארד שקל, והוא נעשה לפי שיעור היוון ריאלי של כ 7% בשנה. חלקה של כיל בהוצאה עתידית זו עומדת על כ־3 מיליארד שקל, ועלויות אלו יפגעו מעט ברווחיות של תחום האשלג החל מהשנה שבה יחל קציר המלח. עם זאת, חלק מהעלויות יתקזזו עם התועלת שבפעילות זו (העלאה של כושר ייצור האשלג בבריכות האידוי). הערך המהוון של העלות שכיל תישא בה, לאחר הפחתת המס, שווה לכ־4.5% משווי השוק של מניית כיל.

התחום המהותי השני של כיל דשנים הוא כריית הפוספט וייצור דשנים המבוססים בעיקר על פוספט. בתחום הפוספט לכיל יש יתרון בכך שהיא גם כורה את סלעי הפוספט וגם מייצרת את מוצרי ההמשך. יתרון זה גדל בעקבות העלייה במחיר הפוספט שהגדילה את החלק היחסי של מחיר חומר הגלם במחיר המוצר הסופי. במהלך השנה הגבירה כיל את חלקה בתחום הדשנים המיוחדים באמצעות רכישת חברות הפועלות בתחום.

בשנת 2011 רשמה כיל רווח גולמי של 503 מיליון דולר מהפעילות בדשני הפוספט בעיקר בזכות העלייה במחיר של דשנים אלו. אבל בחודשים האחרונים חלה ירידה במחירי דשני הפוספט מכ־600 דולר לטונה לכ־500 דולר לטונה שעלולה לפגוע ברווחיות התחום בשנה הנוכחית. ירידת המחיר נבעה מירידה בביקושים בארצות הברית, הודו וברזיל. במקביל, ברבעון השלישי של 2011 נפתח בסעודיה פרויקט המתבסס על מכרה פוספט חדש ועל מתקני ייצור לחומצה גופרתית וחומצה זרחתית שצפויים להגיע להיקף ייצור של כ־3 מיליון טונות בשנה, ולהגביר את התחרות.

כיל מנסה להרחיב את פעילות האשלג באמצעות כריית פוליהלייט באנגליה. מתחת לאשלג במכרה באנגליה התגלה מרבץ גדול של פוליהלייט. מינרל זה מורכב מאשלגן, גופרית, קלציום ומגנזיום, והוא משמש כדשן לחקלאות אורגנית וכחומר גלם לייצור דשנים מיוחדים. ב־2011 ביצעה כיל מכירות ניסיוניות של המינרל, והשנה תנסה החברה להגדיל את הכרייה והמכירות שלו. משקיעי כיל יצטרכו לבחון האם היא מצליחה ליצור מכירות מהותיות בתחום זה, ואת שיעור הרווח הגולמי הנובע מפעילות זו.

הביקוש למוצרי ברום התמתן

ההפקה והעיבוד של מרבית המינרלים הנוספים המופקים מים המלח, מעבר לאשלג, מרוכזים אצל כיל מוצרים תעשייתיים. רוב מכירות חטיבה זו מבוסס על מוצרים המבוססים על ברום, כלור ומגנזיה המהווים תוצר לוואי של פעילות כריית האשלג. מרבית השימושים של המוצרים הם כמעכבי בעירה על בסיס ברום וזרחן, תרכובות ברום לשימוש חקלאי ותעשייתי ועוד. לכיל יש יתרון מהותי על המתחרות בזכות עלות הפקת הברום הנמוכה מים המלח יחסית למקורות אחרים של ברום, ובזכות הסינרגיה עם הפקת האשלג.

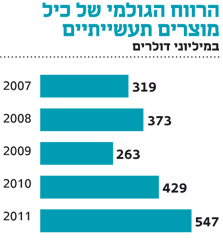

כיל מייצרת כשליש מסך הייצור העולמי של ברום אלמנטרי. התחרות בתחום הברום מתאפיינת בשלושה שחקנים גדולים: כיל ושתי יצרניות אמריקאיות כמטורה ואלמברל שייצרו יחד כ 77% מסך הייצור של ברום אלמנטרי ב 2011. בנוסף, בסין יש יצרנים רבים קטנים.

אלמברבל הקימה מיזם משותף עם חברה ירדנית לייצור ברום ותרכובות ברום שמקורו בים המלח, ולכן חלק מהברום שהיא מייצרת מגיע ממקור זהה לזה של כיל. הייצור בסין פוחת בהדרגה בעקבות הידלדלות מאגרי הברום במדינה, ולכן אין צפי לעלייה מהותית בהיצע הברום בשנים הקרובות.

אחד הסיכונים הבולטים של תחום המוצרים התעשייתיים הוא מגבלה אפשרית על שימוש בחלק ממעכבי הבעירה בשנים הקרובות בגלל רעילותם. כיל מתמודדת עם סיכון זה באמצעות פיתוח תחליפים מזיקים פחות. אך גם אחת ההזדמנויות בתחום זה נובעת מתקנות של איכות הסביבה. מכירות המוצר ב־2011 עמדו על 23 מיליון דולר, והן צפויות לצמוח בצורה מהותית בשנה הקרובה. הרווחיות של כיל מוצרים תעשייתיים תלויה בעיקר במחיר הברום, ובמצב התעשיות שאליהן מכוונים מרבית המוצרים המשפיעים על הביקושים למוצרים אלו.

כיל מוצרי תכלית מייצרת בעיקר מוצרים מבוססי פוספט המבוססים על חומצה זרחתית הנרכשת מכיל דשנים וממקורות אחרים. החברה מייצרת מוצרים בעלי ערך מוסף גבוה יותר ממוצרי הפוספט הבסיסיים. עיקר הייצור כולל מלחי פוספט ותוספי מזון, וחומצה זרחתית באייכות גבוהה יותר. הביקושים למוצרים אלו עלו במהלך 2010 ותחילת 2011 אבל התמתנו במחצית השנייה של 2011 בעקבות המשבר באירופה.

לכיל שתי פעילויות מהותיות נוספות. הראשונה היא אחזקה של 50% בחברת IDE העוסקת בעיקר בהקמה וניהול של מתקני התפלת מים בישראל וקפריסין. חלקה של כיל ברווח של IDE בשנה החולפת עמד על 29 מיליון דולר. השותפה של כיל באחזקה ב־IDE היא קבוצת דלק, המנסה למכור את חלקה בחברה לפי שווי חברה של כמיליארד דולר. האחזקה השנייה היא מגנזיום ים המלח העוסקת בייצור מגנזיום טהור וסגסוגות מגנזיום. הרווח הנקי של מגנזיום ים המלח בשנה החולפת עמד על 11 מיליון דולר.

מפעלי כיל בים המלח. חידוש הזכיון צפוי לפגוע ברווחים

מפעלי כיל בים המלח. חידוש הזכיון צפוי לפגוע ברווחים המדינה תרצה לשפר תנאים

הזכיון הנובע לכיל מחוק ים המלח יסתיים בסוף מרץ 2030. לאחר מכן קרוב לוודאי שהחברה תזכה מחדש בזיכיון נוסף, אבל בתנאים הרבה פחות טובים לחברה והרבה יותר טובים למדינה מהזיכיון הנוכחי - מה שיפגע באופן מהותי ברווח הנובע לכיל מאשלג ומברום. כיצד ניתן לתמחר שינוי זה? נבחן זרם רווחים קבוע של דולר בשנה מעתה ועד אינסוף ונהוון אותו בשיעור היוון הכולל דיסקאונט של 7% בשנה.

החלק היחסי של זרם הרווחים המהוון החל מ־18 שנה מהמועד הנוכחי ועד אינסוף שווה לכ־27% מסך זרם הרווחים. תוצאה זו תלויה מאוד במקדם ההיוון הנבחר. אם נבחר מקדם היוון נמוך של 5%, חלקו של העתיד הרחוק יגדל ל־39.7%, ואם נבחר מקדם היוון גבוה של 10%, החלק של העתיד הרחוק יקטן ל־15%. מכרז בתנאים תחרותיים על הזכות להפקת מינרלים מים המלח צפוי להעלות את התמלוגים שהמדינה תקבל פי כמה, וסביר שבתנאים אלו הרווח הנקי של כיל ייחתך ב־20%–30%. לכן, הדרך הנכונה לתמחר את סוף הזיכיון הוא הפחתה של כ־5%–8% מהשווי הנובע לחברה לפי מודל של זרם רווחים עתידי.

לכיל תלות רבה במחירי האשלג, הפוספט והברום. לכן ציפיות לשינוי במחירי מינרלים אלו הן הגורם המשפיע ביותר על מחיר המניה. מאחר שמרבית הרווח התפעולי נובע מפעילות האשלג, ההשפעה של מחירי האשלג על המניה היא המהותית ביותר.

דו"חות הרבעון הרביעי של 2011 הציגו כמה סימני חולשה מבחינת המחיר של הפוספט ושל הברום, ובעיית צבירת מלאי של אשלג בהודו. למרות חולשה זו כיל הציגה רווחיות גבוהה מאוד בשנת 2011, ומחיר המניה בטווח הזמן הקצר יושפע בעיקר מהשאלה האם הגמגום בביקושים לאשלג ובמחיר הפוספט הם עצירה זמנית לפני עלייה נוספת (או לפחות יציבות במחירי סחורות אלו) או שמדובר בפעמוני אזהרה לפני התמתנות שווקים אלו.

השורה התחתונה: כיל תלויה במחירי האשלג, הפוספט והברום והם משפיעים על מנייתה. ירידת מחירי הפוספט, קציר ים המלח ודחיית עסקה גדולה בהודו מעיבים בשלב זה על המניה, אולם מנגד החברה מפתחת פעילויות חדשות שיוכלו לסייע לה לשמור על הרווחיות.

הכותב הוא כלכלן בחברת הייטק