שלמה אליהו: "רציתי להשאיר לדור הבא עסק, כי מזומן משחית"

בסוף השבוע שעבר הפך שלמה אליהו לאיש החזק בשוק הפיננסים הישראלי, לאחר שסיכם את עסקת רכישת מגדל, ועוד קיבל הנחה של 16% במחיר. "אין מאושר ממני להיות הבעלים של דבר כזה", אומר לכלכליסט האיש שחלם להיות בעלי בנק לאומי, עד שבוקר אחד החליט להפוך לבעל קבוצת הביטוח הגדולה בישראל, "מגדל־אליהו"

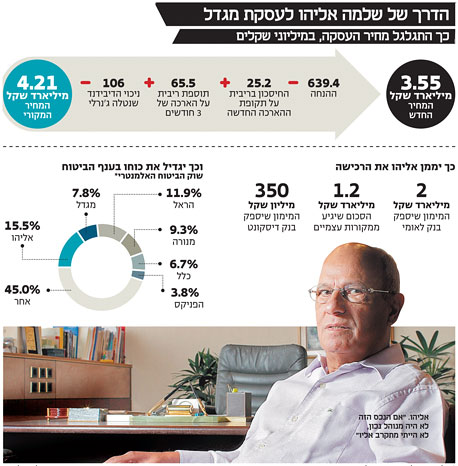

ביום רביעי שעבר, בסביבות חצות, נפל דבר בשוק הביטוח הישראלי, כששלמה אליהו רכש את השליטה במגדל מידי חברת ג'נרלי האיטלקית בתמורה ל־705 מיליון יורו. בסוף השבוע האחרון עדיין התקשה חתן העסקה אליהו לעצור את התרגשותו מהמהלך שהצליח לבצע. "קניתי עסק ענק", הוא אמר ל"כלכליסט". "אני מאושר בחלקי שאזכה להיות בעלים של דבר כזה. אין אדם מאושר ממני מהבחינה הזו".

לאליהו, שעלה ארצה מעיראק ב־1950 והיה למייסד חברת הביטוח אליהו, יש סיבות טובות להתרגש, גם לאור המחיר הסופי שנקבע בעסקה. תג המחיר החדש - 705 מיליון יורו (כ־3.55 מיליארד שקל), נמוך ב־127 מיליון יורו בהשוואה למחיר הקודם שדרשה ג'נרלי כשהושג סיכום ראשון לעסקה בחודש מרץ האחרון - 814 מיליון יורו (כ־4 מיליארד שקל). מדובר בהנחה אפקטיבית של כ־16%.

ב־7 במרץ השנה נחתמה לראשונה העסקה בין אליהו לאיטלקים, ונקבע שהוא ישלם לג'נרלי כ־4 מיליארד שקל עבור 69.1% ממניות מגדל. באותה העת שיקף סכום העסקה פרמיה של כ־13% בלבד על שווי מגדל בבורסה, אלא שמאז חלה ירידה חדה במניות חברת הביטוח, והפרמיה זינקה ליותר מ־40%. כעת, לאחר הפחתת התמורה בעסקה, היא משקפת פרמיה של כ־22.7% על שווי השוק, נכון ליום רביעי בערב.

שלמה אליהו. "אין מאושר ממני להיות הבעלים של דבר כזה"

שלמה אליהו. "אין מאושר ממני להיות הבעלים של דבר כזה"

על פי מתווה העסקה הקודם, אליהו היה אמור לשלם גם ריבית של 8% לשנה על הארכת תקופת השלמת העסקה מיוני לספטמבר, קרי כ־14 מיליון יורו. המועד החדש להשלמת הרכישה נקבע ל־29 באוקטובר, וסוכם כי עבור הארכה זו אליהו לא ישלם ריבית, המוערכת גם היא בכ־5 מיליון יורו. יש לציין כי הפיקדון בגובה 125 מיליון יורו (כ־630 מיליון שקל), שאותו אליהו הפקיד לצורך הרכישה בחודש מרץ ביובנק, כבר נמצא בידי ג'נרלי, וייוותר אצלה גם אם העסקה לא תושלם. הסכום יוחזר לרוכש רק אם ג'נרלי עצמה תיסוג מהעסקה.

היעד הראשון במגדל: יטפל בביטוח האלמנטרי

מדוע העסקה לא נסגרה השבוע וחתימתה הסופית נדחתה לסוף אוקטובר? הדבר נעשה לבקשת אליהו, שמעוניין כעת להשלים את המיזוג בין פעילויות הביטוח האלמנטרי של אליהו ומגדל.

אליהו ידוע בשוק הפיננסים הישראלי כמי שמציב לעצמו יעד מסוים שאותו הוא חייב להשלים, ולא - הוא אינו עובר ליעד הבא. אחרי שהשלים את תיקון מתווה העסקה לרכישת השליטה במגדל הוא יתרכז במיזוג תחומי הביטוח האלמנטרי. מדובר במשימה לא פשוטה שבביצועה יעשה אליהו הכל כדי לא לאבד נתחי שוק. המיזוג דורש את חידוש תיק הביטוח האלמנטרי המלא של אליהו, שבמסגרתו ייקבע תעריף חדש למבוטחי אליהו שמתאים לתעריף השונה של מגדל. קביעת התעריף תיעשה בהתאם להיסטוריה של תביעות מהחברה.

בעיני אליהו, תחום הביטוח האלמנטרי במגדל הוא תחום נכה. מגדל אמנם מובילה את השוק בתחומי ביטוח החיים ובתשואות על השקעות, אבל בתחום האלמנטרי, שבו חברות רבות מפסידות בשל התחרות הרבה, היא משתרכת מאחור.

לעומת מגדל, הרווחיות של אליהו בתחום זה היא כפולה. מצב זה הוא תולדה של החלטה שהתקבלה במגדל לפני כשמונה שנים שלא להתמקד בביטוח האלמנטרי. אלא שתנאי השוק השתנו עם השנים, והתחום האלמנטרי הפך לרווחי יותר מתחום ביטוח החיים כתוצאה מניידות בין החברות, ירידה בדמי הניהול ותחרות עם בתי ההשקעות הפועלים בתחום.

בעל השליטה החדש במגדל רואה בביטוח האלמנטרי את מנוע הצמיחה של החברה בשנים הקרובות. הוא משוכנע כי יוכל להגדיל את רווחי מגדל בניהול ובאסטרטגיה נכונים.

לראייתו של אליהו, די בכך שמגדל תוזיל את ביטוח הריסק הטהור (ביטוח מפני מוות) כדי להגדיל את מספר המבוטחים שלה. "מגדל לא זקוקה לי בתחום ביטוח החיים", הוא אומר, "אבל הידע שלי בתמחור סיכונים וההחלטה איך וכמה לשווק יסייעו לה בתחום הביטוח האלמנטרי בצורה מהותית".

צילום: עמית שעל

צילום: עמית שעל

פני החברה החדשה: בכירי מגדל יישארו בתפקיד

אליהו ירכוש את השליטה במגדל דרך חברת הביטוח הפרטית אליהו. ל"כלכליסט" נודע כי המשפחה אינה מתכוונת לוותר על המותג אליהו, וכי בתוך שנה ישונה שמה של החברה שנוסדה ב־1934 ל"מגדל־אליהו".

שני בניו של אליהו, עופר וישראל, וחתנו משה גרלניק, צפויים להשתלב בחברה החדשה, אולם טרם ברור באילו תפקידים. על פניו, בשלב הראשון נראה כי ישמשו כדירקטורים ולא ייכנסו לתפקידים ניהוליים. עופר, מנכ"ל אליהו, משמש גם כיו"ר איגוד חברות הביטוח, בעוד שישראל אחראי על ההשקעות בקבוצה וגרלניק מרכז את פעילות הנדל"ן.

אליהו מביע אמון מוחלט בהנהלה הנוכחית של מגדל, ומתכוון להשאיר בתפקיד את היו"ר אהרון ואת המנכ"ל יונל כהן. "אם הנכס הזה לא היה מנוהל נכון, לא הייתי מתקרב אליו. קניתי עסק אמיתי בכל הרמות", אמר אליהו בסוף השבוע. "מגדל היא חברה טובה שמנוהלת טוב, אני מכיר אותה ולכן לא היה צורך בבדיקות נאותות. הסיבה לכך שרכשתי את החברה היא שבדינמיקה של ימינו אין לחברות קטנות סיכוי לשרוד. אילו חשבתי שאליהו תישאר כמו שהיא לדורות, לא הייתי קונה את מגדל".

אליהו עצמו יישב במשרדי מגדל ויהיה מעורב בעיקר בהתוויית האסטרטגיה בחברה, ולא בניהול היומיומי. בכל מקרה, לאור ההבדלים במבנה ההוצאות בין שתי החברות, לא ברור אם אליהו יאפשר למגדל להישאר חברה המחזיקה 12 בכירים במשרת משנה למנכ"ל, למשל. עם זאת, המיזוג עם אליהו צפוי להיות מלווה בהליך התייעלות במגדל שאינו כולל רק ביטול כפל תפקידים - אלא טיפול ב'נתחי שומן' שקיימים בחברה, המעסיקה כיום 4,500 עובדים.

אישורים ומימונים: מחכים רק לאישור בנק ישראל

בשבוע שעבר קיבל אליהו את האישורים לביצוע העסקה מכל הגופים הרגולטוריים, כולל הממונה על שוק ההון באוצר פרופ' עודד שריג. האישור היחיד שטרם התקבל הוא אישור בנק ישראל למכירת המניות של אליהו בבנק לאומי (9.6%). ככל הנראה, הבנק מוכן לאשר תקופה של 3–4 שנים למכירת המניות.

ההפתעה היחידה בעניין זה נוגעת לעובדה שאליהו הסתפק בסופו של דבר בשני גופים מממנים בלבד: לאומי, שהעניק לו מימון של 2 מיליארד שקל, ובנק דיסקונט, שיממן 350 מיליון שקל. 630 מיליון שקל כבר הועברו ממקורות עצמיים, וכ־550 מיליון שקל נוספים יועברו גם הם ממקורות אלה, בין השאר באמצעות מכירת תיק ביטוח החיים להראל.

מדיניות אשראי תמו ימי החברה הפרטית

עסקת מגדל הופכת את אליהו לאיש החזק ביותר בשוק הפיננסים: הוא ישלוט בקונצרן המחזיק נכסים מנוהלים בהיקף של 147 מיליארד שקל, עם 800 אלף מבוטחים. בשנים האחרונות הפכו חברות הביטוח לאלטרנטיבה תחרותית לבנקים במתן אשראי, ואליהו צפוי להגביר את המגמה הזו. עם זאת, נכון להיום הגופים המפוקחים נזהרים שבעתיים בהוצאת כל שקל למתן אשראי, ולאור זאת אחת השאלות המרכזיות בבעלות החדשה על מגדל היא שאלת האשראי שתעניק.

אליהו, שהחזיק עד כה בחברה פרטית, נהנה מחופש פעולה מלא בתחום זה. בהנפקת אי.די.בי אחזקות לפני כחצי שנה, למשל, רכשה אליהו מניות בכ־6 מיליון שקל. "המקרה הספציפי הזה אינו רלבנטי. מעולם לא סירבתי לאיש שהיה זקוק למשהו וביקש. זה האופי שלי", אומר אליהו. "השתתפתי בהנפקה ההיא כי לא יכולתי לומר לא. במגדל זה לא יכול לקרות. זה לא כסף פרטי כמו באליהו אלא כסף ציבורי, שכפוף לכללי ממשל תאגידי נוקשים ולרגולציה הדוקה".

המעבר לחברה מפוקחת עשוי לגרום לאליהו אובדן השפעה, אבל הוא מרגיע: "אני מחפש כסף סולידי לדורות הבאים, ולראיה רכשתי נכס לטווח ארוך. לא קניתי את מגדל כדי לצבור השפעה וכוח. אני בן 76, עברתי מספיק, ואני רוצה להשאיר אחריי מותג לדור הבא שאם ירצה יעבוד בו. כל חיי נלחמתי כדי לקבל אישור לרכוש את השליטה בלאומי, רק כדי שאוכל להשאיר אחריי נכס מנוהל. כסף נזיל מקלקל, ולכן רציתי להשאיר אחריי עסק".