משלמות מס נמוך בארץ, נותנות צ'ק שמן בחו"ל

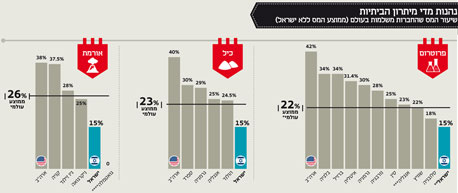

הדו"חות השנתיים של כיל, פרוטרום ואורמת חושפים פערים אדירים בין מס החברות שהן משלמות בחו"ל לבין המס בישראל. בעוד שבחו"ל המס גבוה מ־20%, בישראל הממוצע הוא 15%

הדו"חות השנתיים של חברות כיל, פרוטרום ואורמת התפרסמו אתמול (ד') וחשפו את שיעורי מס החברות שהן שילמו ב־2012 ואת הפערים המשמעותיים בין שיעורי המס שמשלמות החברות בחו"ל לבין אלו שבישראל. כך לדוגמה, כיל שילמה מס חברות ממוצע של 15% בישראל, לעומת כ־23% בעולם. פרוטרום שילמה בישראל מס חברות בגובה 15%–17%, לעומת 22%–25% בעולם. חברת אורמת, שגם כן פועלת בארץ ובחו"ל, שילמה מס בגובה 15% בלבד בישראל.

- החוק שאמור לעודד השקעות מגדיל את הפערים

- פרוטרום: רווח שיא של 52 מיליון דולר ב-2012

- כיל: הרווח הנקי ירד ב-13% ב-2012 ל-1.3 מיליארד דולר

ההפרשים המשמעותיים מלמדים על מדיניות המיסוי המקלה עם חברות בישראל, הן באמצעות שיעורי מס סטטוריים נמוכים ביחס לעולם (מס החברות בישראל עומד על 25%) וכן באמצעות הטבות מס גדולות עוד יותר לחברות שפעילותן (או חלק ממנה) נהנית מהחוק לעידוד השקעות הון, המאפשר לשלם מס חברות מופחת מאוד של 6% בפריפריה או 12% במרכז הארץ.

הרציונל של החוק הוא לעודד פעילות תעשייתית בישראל, בעיקר בפריפריה, ולשם כך ניתנים המענקים והטבות המס למפעלים העומדים בקריטריונים שנקבעו בחוק. החוק תוקן לאחרונה בתחילת 2011, אולם חלק מהחברות נהנות עדיין מהטבות שניתנו להן עוד במסגרת הגרסה הקודמת של החוק שאפשרה בחלק מהמקרים ליהנות מפטור מלא ממס על חלק מהפעילות לפרק זמן קצוב. בימים אלה של גירעון בתקציב המדינה נתון החוק לביקורת קשה ביחס לשאלה האם נכון

להמשיך להעניק הטבות מס מפליגות המגיעות למיליארדי שקלים, דווקא לחברות משגשגות כמו טבע, כיל, אינטל, אורמת ועוד.

הנימוק המרכזי להמשך הענקת ההטבות מגיע ממשרד האוצר, שטוען כי בלעדי ההטבות הללו יברחו מישראל המשקיעים, החברות והמפעלים. התומכים בטיעון זה מזכירים כי המטרה מאחורי מתן ההטבות היא להשאיר את ישראל תחרותית מול מדינות העולם, והטבות המיסוי משיגות זאת.

כפי שמשתקף בדו"חות החברות, הן אכן מנצלות את ההטבות שבחוק ומשלמות מסים מופחתים בישראל. אך הדו"חות גם חושפים כי גובה המס שמשלמות החברות בישראל הוא נמוך משמעותית מזה שהן משלמות בשאר מדינות עולם, כך שישראל היא הרבה יותר מתחרותית.

כיל נהנית מהטבות בארץ ובחו"ל

כיל, שבבעלותה חברות לייצור דשנים, פועלת בין היתר בהולנד, גרמניה, ארה"ב, ספרד ואנגליה ומשלמת בהן שיעורי מס ממוצעים של כ־23%. כפי שנראה מהדו"ח הכספי של החברה, מדובר במסים הגבוהים הרבה יותר מהמס שאותו היא משלמת בישראל בשיעור של 15% בלבד. עם זאת, כיל זוכה להטבות שונות ממדינות אלו. אם כיל היתה משלמת את מס החברות המלא בחו"ל הוא היה מגיע לשיעור ממוצע של כ־30%, ואם היתה משלמת את המס המלא בישראל הוא היה 25%.

גורמים המקורבים לכיל טוענים, כי "בחו"ל מקבלת החברה הטבות אחרות שלאו דווקא מתבטאות במס. בחו"ל מעניקים הטבות לחברות כגון: סובסידיות ומענקים, הטבות לתעסוקת עובדים, עידוד הקמת מתקנים והטבות שלא מתבטאות בכסף כמו האצת תהליכים, פחות רגולציה ומחסומים. כך שהשוואה בין המיסוי במדינות השונות לא באמת משקפת את התמונה המלאה".

מחברת כיל נמסר בתגובה, כי "סך כל המסים והתמלוגים שכיל מעבירה למדינה מסתכמים ביותר ממיליארד שקל בשנה, שהם כ־35% מסך הרווחים של כיל שמקורם בישראל. כבר היום כיל משלמת תקבולי מדינה יותר מכל חברה אחרת מתעשיית האשלג בעולם. בשנים הקרובות כיל תשלם אף יותר, כתוצאה משינוי מדיניות המס כלפיה, ותשלם 45% תקבולים למדינה".

בעל השליטה בכיל עידן עופר. "בשנים הקרובות כיל תשלם יותר"

בעל השליטה בכיל עידן עופר. "בשנים הקרובות כיל תשלם יותר"

גם בפרוטרום, חברה לייצור חומרי טעם וריח, ניתן לראות כי המס המשולם בישראל מגיע ל־15%–17% בממוצע, בעוד שמס החברות שהיא משלמת בעולם מגיע ל־22%–25%. בחברה מסבירים כי גובה המס נקבע בהתאם לחוק עידוד השקעות הון ובמסגרת המפעל המאושר של החברה, במתווה מס יורד. ועוד הם מציינים כי פרוטרום הודיעה לאחרונה על הקמת מפעל גדול בישראל והעברת פעילויות ייצור מאירופה לישראל ולטענתם המפעל יעסיק מאות עובדים בצפון הארץ.

דרישות לעצור את ההטבות ולחייב בפרסום שומות המס

בחברת אורמת, שמייצרת חשמל מאנרגיה גיאותרמית, משלמים מס חברות בגובה 15% בישראל. אך הדו"חות מציינים רק את שיעורי המס התיאורטיים שהם משלמים בעולם ולא את שיעורי המס ששילמו בפועל. כך לדוגמא מציינת החברה כי במדינת קניה מס החברות הוא 37.5%, בארה"ב המס הממוצע הוא 40% ובניו זילנד גובה המס 28%.

גורם המקורב לחברה מסביר כי הסיבה לכך היא שב־2012 החברה לא שילמה כמעט מסים בעולם: "בארה"ב ובקניה, לדוגמא, אורמת לא משלמת מסים כיוון שהמדינות התירו לה רישום פחת מואץ (הטבת מס שבה ניתנת הזכות להפחית את ערך הנכס בספרים בתוך מספר שנים נמוך מהרגיל, ובכך להקטין את חבות המס שלו — ה"ק). רוב המסים שאורמת שילמה ב־2012 שולמו בישראל, ומדובר על סדר גודל של יותר מ־80%. בשנים 2012–2010 שילמה החברה מס בגובה 32 מיליון דולר ורובו בישראל".

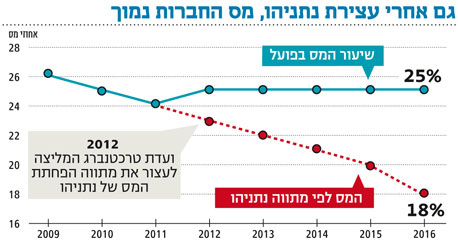

פערי המיסוי הללו בין ישראל לעולם היו צפויים להיות גבוהים בהרבה אלמלא עצרה וועדת טרכטנברג את הרפורמה במס החברות שהוביל בנימין נתניהו עוד בכהונתו הקודמת כראש הממשלה. לפי המתווה שלו, מס החברות הנהוג במדינה היה אמור לרדת בהדרגה עד לגובה של 18% בשנת 2016. הוועדה עצרה את הירידה במס וקיבעה את מס החברות הכללי בישראל על שיעור של 25%, למרות שחלק מחברי הוועדה ובהם היו"ר טרכטנברג ביקשו שלא להסתפק במתווה היורד ולהעלות את שיעורי המס עוד יותר. הבעיה היא שעצירת מתווה הורדת המס הכללי בשעה שהחוק לעידוד השקעות הון על ההטבות המפליגות שבו נותר כשהיה, יצרה פער משמעותי ולא פרופורציונלי בין שני סוגים של חברות - אלה שנהנות מהחוק לעידוד השקעות הון ואלה שלא.

כחלק מהדיון הציבורי שמתנהל בשבועות האחרונים ביחס להטבות המס הראויות לחברות הענק (ובהן גם פטורים משמעותיים ממס על "רווחים כלואים") הוגשה אתמול הצעת חוק בכנסת שתחייב שקיפות וגילוי שומות מס סופיות של חברות ציבוריות. את ההצעה הגישה יו"ר מפלגת העבודה שלי יחימוביץ' בשיתוף עם ח"כ משה גפני (יהדות התורה) ובסיוע התנועה לחופש המידע. בהצעת החוק מוסבר כי "כיום מחויבת חברה ציבורית להגיש שני דו"חות. האחד חסוי לציבור והוא מוגש לרשות המסים, שמחליטה על גובה שומת המס, והשני שמתפרסם לציבור מוגש לרשות לניירות ערך שמעמידה אותו לרשות בעלי המניות". מטרת הצעת החוק היא "להגביר את השקיפות ולהציג את חוסנן הכלכלי האמיתי של החברות הציבוריות בפני ציבור המשקיעים וכלל הציבור".

בהצעה נטען כי החוק דרוש משום ש"חברות הענק מדווחות על תשלום שיעורי מס מזעריים למדינה, ולכן קיים צורך דחוף בגילוי וחשיפת שומות המס על מנת שהציבור יוכל לבחון את ההסדרים החוקיים שהובילו לשיעורי המס הנמוכים".