ניתוח כלכליסט

40 מנהלים השתכרו 76 מיליון שקל מעל תקרת השכר החדשה

הסכומים שייאלצו גופים פיננסיים לשלם ביתר אם יחליטו לשמור את חבילות השכר הנוכחיות בטלים ביחס לרווחיות שלהם. מכאן שהאמירה של משרד האוצר היא בעיקר נורמטיבית - לא ראוי שמנהלי כספי ציבור ישתכרו יותר מ־3.5 מיליון שקל, ומי שיתחכם ירגיש שוב את נחת זרועה של הרגולציה

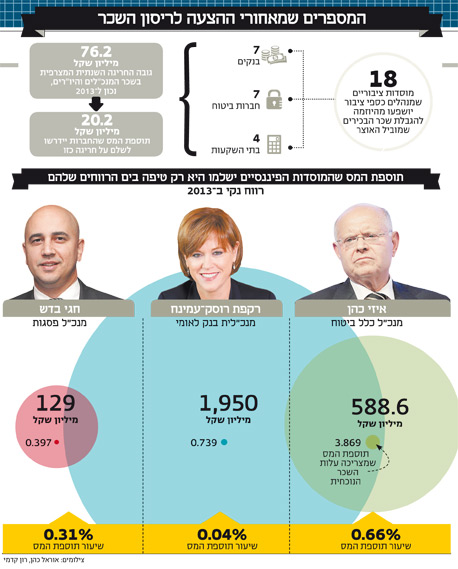

היוזמה החדשה שמוביל האוצר להגביל את שכר הבכירים במוסדות הפיננסיים תעלה לגופים הפיננסיים הציבוריים רק כ־20.18 מיליון שקל בשכר, אם תאומץ במלואה על ידיהם. כך עולה מבדיקת "כלכליסט" על נתוני השכר של המנכ"לים והיו"רים של 18 הגופים הציבוריים שיושפעו מהמהלך (המהווים את רוב הגופים במערכת הפיננסית).

באוצר התלבטו בשבועות האחרונים כיצד לפעול לריסון שכר המנהלים בענף הפיננסים, וניסו להימנע מהתערבות בוטה כמו קביעת רף שכר אבסולוטי. מסיבה זו הבחירה נפלה על דיני המס, כשהרעיון הוא שכל תשלום מעל הסכום שנקבע כשכר סביר למנהל - 3.5 מיליון שקל - לא יוכר כהוצאה, והחברה תידרש לשלם בגינו מס חברות מלא. באופן הזה מקווים באוצר להעביר את הנטל למנהלי החברות ולבעלי השליטה. אם אלה ירצו לשלם שכר גבוה יותר, הם יידרשו לעבור דרך האסיפה הכללית, שבה רוב שאינו כולל את בעלי מניות השליטה יתבקש לאשר אותו, תוך שהוא מנסה להעריך אם הוצגו בפניו הצדקות ענייניות.

צילום: אוראל כהן, רון קדמי

צילום: אוראל כהן, רון קדמי

כך למשל, אם עלות שכרו של מנכ"ל בית ההשקעות פסגות תישאר כפי שהיתה ב־2013, החברה תידרש לשלם מס בגובה 397.5 אלף שקל בשנה. במקרה של מנכ"לית בנק לאומי, תשלום המס יהיה 739.3 אלף שקל. מדובר בסכומים זניחים יחסית לרווחים הגבוהים של החברות הללו, מה שמלמד שקריאת הכיוון של האוצר היא בעיקר נורמטיבית.

באוצר מקווים שמדור הייסורים שידרשו ההנהלות לעבור בדרך לאישור המשכורות הגבוהות תייצר אפקט הרתעה, שיקרב את השכר בפועל לתקרה שנקבעה על ידם, ושבעלי מניות המיעוט ימלאו את תפקידם ככלבי השמירה. המטרה העיקרית שלהם היא לקבוע נורמה, ליצור בנצ'מארק - נקודת ייחוס לחברות הציבוריות ולחברות שמסביבן בנוגע לשכר ראוי. זאת כדי להגביר את חוסר הלגיטימיות של מנהלים לדרוש צמצום והתייעלות מעובדיהם, בזמן שהם נהנים משכר מנופח וכדי לשמור על כספי הציבור בצורה עקיפה, שכן כל החברות שעליהן יחולו המגבלות הן חברות שמנהלות כספי ציבור, ובמקרה נדיר של קריסה, המדינה היא זו שתידרש לעמוד לצידן.

ובכל מקרה, גם אם הסכומים שהחברות יידרשו לשלם הם נמוכים יחסית, באוצר מקווים גם לחסוך מהציבור (כבעל מניות בחברות דרך הגופים המוסדיים) עלויות עודפות על שכר. האבסורד הוא שבתרחיש מסוים, אם יבחרו החברות לשמר את עלויות השכר הנוכחיות, העלות לחברה - ולכן לציבור כבעלי המניות שלה - תגדל. באוצר מודעים לתרחיש הזה ומבטיחים באמצעות הרגולטורים הרלוונטיים (בעיקר המפקחת על שוק ההון) לעצור תופעות כאלה באמצעות החלת רגולציה נוספת על שכר הבכירים.

המקבילה האמריקאית לא השיגה את המטרה

את הרעיון ליוזמה החדשה שאבו באוצר ממודל אמריקאי דומה - סעיף 162 לחוק מס הכנסה האמריקאי. החוק מבהיר ששכר של יותר ממיליון דולר למנכ"ל של חברה ציבורית (או ארבעה בכירים אחרים בה) לא יוכר כהוצאה מוכרת במס. אלא שלפי החוק האמריקאי, ישנם רכיבים בשכר שיוכרו בכל מקרה כהוצאה מוכרת במס, גם אם הם מסתכמים ביותר ממיליון דולר. הרכיבים האלה מוגדרים בסעיף 162 בעיקר כרכיבים "מבוססי ביצועים", אך גם כהוצאות נלוות שונות לתפקיד דוגמת הוצאות אש"ל.

הסעיף הוכנס לחוק מס ההכנסה האמריקאי ב־1986, אבל לא הצליח לרסן את שכר הבכירים בחברות ציבוריות: בסוף השבוע האחרון פורסם כי שכר הבכירים ב־200 חברות שכלולות במדד S&P 500 טיפס ב־13% ב־2013. השכר החציוני של מנהלי החברות הללו הגיע ל־10.5 מיליון דולר לשנה, הרבה מעבר לרף שקובע סעיף 162.

כדי לעקוף את החוק מנצלים הדירקטוריונים בחברות את ההגדרה המעורפלת בו לרכיבים מבוססי ביצועים, כאשר חלקים ניכרים מהתגמול שמקבלים הבכירים נכנסים תחת סעיפים שלא ניתן להוכיח שאינם כאלו. מכיוון שבסופו של דבר החקיקה האמריקאית הביאה בעיקר לשינוי במבנה החוזה של הבכירים ושינוי בהרכב שכרם של המנהלים משרד האוצר הישראלי מתייחסת אל האופציות כחלק בלתי נפרד מהשכר.

ד"ר רוני לזר ממכללת שערי משפט מסביר כי על אף שהיוזמה של האוצר שוגה בכך שאינה מבדילה בין גופים גדולים לקטנים ודורשת לכאורה אותו שכר למנכ"ל בנק הפועלים ולמנכ"ל פסגות, למשל, כשבפועל הראשון מנהל כמות עובדים וכסף פי כמה מהשני. "הבעיה בהצעה של משרד האוצר היא כי היא אינה משאירה שיקול דעת לאף אחד מהשחקנים. בעוד ההצעה האמריקאית משאירה את שיקול הדעת בנוגע לקשר בין ביצועי המנהל לשכרו. קשר זה שמתקיים תחת פיקוחן של רשויות המס מאפשר לתגמל באופן דיפרנציאלי את מנהלי הגופים ובכך שומר על תחרות".

בבנק ישראל חושבים שהצעד אגרסיבי מדי

החלטת משרד האוצר צפויה להיות מוגשת כתיקון לחוקי המס במושב הבא של הכנסת. במובנים מסוימים היא עוקפת את הרגולטורים הייעודיים (כמו המפקח על הבנקים) שכבר ניסה להגביל לאחרונה את שכר בכירי המערכת הבנקאית כאשר קבע כי הרכיב המשתנה (הבונוס והאופציות) של מנהלי המערכת לא יכולים להיות גבוהים מ־100% משכר הבסיס. במערכת הבנקאית העריכו אתמול כי בבנק ישראל לא רוו נחת מהמהלך הזה וחשבו שמדובר בצעד אגרסיבי מדי, שאיננו דרוש עוד לאור המגבלות שכבר הוטלו על הענף.

גם הפיקוח על שוק ההון באוצר בראשות דורית סלינגר, כבר הגביל את השכר בחברות הביטוח, כך שהרכיבים המשתנים לא יעלו על 100% משכר הבסיס. סלינגר אף הודיעה לאחרונה כי עד שייכנסו התקנות החדשות לתוקף, בכירי המערכת מתבקשים להימנע מאישור הסכמים חדשים, מה שמונע, למשל, מחברת הפניקס לאשר כיום את עלות שכרו של המנכ"ל אייל לפידות שעומדת על 11.5 מיליון שקל.

סלינגר, בניגוד לדודו זקן, היתה בסוד ההגבלות שהתגבשו במשרד האוצר, ותמכה בהן אף שהן עוקפות את הרגולציה שהיא עצמה הציעה. גורמים רלוונטיים אחרים כמו יו"ר רשות ניירות ערך ומנהל רשות המסים גם לא נטלו חלק בתהליך, ואפילו לא ראש הממשלה. באוצר אמרו אתמול כי ההצעה גובשה בליווי היועץ המשפטי של משרד האוצר, אך מאידך, משרד המשפטים כלל לא היה חלק מהתמונה, וגילה על המהלך יחד עם כלל הציבור.

לקראת הגשת התיקון הרלוונטי לדיני המס, שיאפשר את המגבלות החדשות, עולות מספר שאלות הנוגעות לתחולת ההגבלה. כוונת האוצר היא להחיל את ההוראה כמה שיותר מוקדם, כדי שהחל מ־2015, כל שכר יוכפף למגבלה, גם אם אושר כבר ב־2014 או לפני כן. בנוסף, כל שכר שמעל 3.5 מיליון שקל (גם אם אינו שייך ליו"ר או למנכ"ל) יידרש לאישור האסיפה הכללית, גם אם לא היה צריך לעבור אסיפה כזו עד כה.

כבכל הוראה רגולטורים חדשה, גם בהוראה הנוכחית כבר התגלו מספר פרצות, כאשר הפרצה העיקרית נוגעת לאופציות ההוניות המוענקות לבכירים. כבר היום אופציות הוניות אינן מוכרות כהוצאה, והמס שהבכיר משלם עליהן הוא רק 25% בשונה מ־50% שהוא נדרש לשלם על שכר רגיל. עו"ד יאיר בנימיני, שותף מיסוי במשרד אפשטיין רוזנבלום מעוז (ERM), מסביר כי "במקום שחברות ישלמו שכר גבוה לעובדים, שימוסה ב־50% ויוכר כהוצאה, החברות ימירו חלק מהשכר באופציות הוניות. כך הוא ישלם פחות מס על ההכנסה, והן יקטינו את עלויות השכר, לא כפי שרצה האוצר".

בכדי להתמודד עם הפרצה, האוצר יכול להעלות את שיעור המס על אופציות הוניות כך שישתווה לזה של שכר "רגיל" או לחילופין לקבוע עבור החברות אילו רכיבים מהשכר יוגדרו כחלק מה־3.5 מיליון שקל לתקרת השכר. עם זאת, שתי אלטרנטיבות אלה נחשבות בקרב מומחי מס כמרחיקות לכת וסבירותן נמוכה.

משרד האוצר מוסר שהנושא ידוע והובא בחשבון בגיבוש ההצעה.

בענף הפיננסים מגיבים:

"אם באוצר מנסים לטעון שהשכר של מנהלי הפיננסים מתגלגל לדמי הניהול של החוסכים, אלו שטויות", כך אמר אתמול ל"כלכליסט" צבי סטפק, מבעלי בית ההשקעות מיטב דש, על היוזמה החדשה של משרד האוצר להגביל את עלות שכר הבכירים במוסדות הציבוריים המנהלים את כספי הציבור ל־3.5 מיליון שקל בשנה. לדבריו, "השכר של המנהלים בטל בשישים, ורוב ההוצאות שעליהן מגולגלים דמי הניהול הן אחרות. ואם זו הטענה, אז למה שלא יגבילו גם את שכר מנהלי חברות המזון? הרי אפשר לומר שהשכר שלהם מתגלגל אל מחיר הקוטג'?".

סטפק הוסיף כי "מגבלת המס בבנק היא לא אפקטיבית בעליל, שכן הפגיעה ברווח היא ברמת טעות סטטיסטית לעומת הרווח האדיר שהבנקים מציגים". לטענתו, הפתרון חייב להיות בשורש הבעיה - אי־השוויון: "צריך להגביל את הפערים בין שכר העובד הזוטר למנכ"ל כפי שמציעים ח"כ שלי יחימוביץ' וח"כ חיים כץ. מנהל שירצה להעלות את שכרו יצטרך להעלות במקביל את השכר של כל עובדיו".

סטפק. "טענה שטותית" צילום: עמית שעל

סטפק. "טענה שטותית" צילום: עמית שעל

גילעד אלטשולר, מבעלי בית ההשקעות אלטשולר שחם, דווקא לא מתרגש מהחקיקה המסתמנת. "יכול להיות שהגיע הזמן שהמנהלים יורידו שכר, זה לא יזיק להם. מקומם אותי שיש מנהלים שמתנגדים לאישור שכר של מנהלים אחרים בזמן שהם בעצמם מרוויחים אותו שכר".

איציק שנידובסקי, מנכ"ל שכיר של בית ההשקעות אנליסט, שמושך שכר בעלות שנתית של 1.4 מיליון שקל, אמר אתמול ל"כלכליסט" כי "הכיוון חיובי, אולם נדרשים כמה צעדים משלימים למהלך כדי להבטיח שהשתוללות השכר תיפסק".

לדבריו, "היה נכון להחיל את ההגבלות על כלל החברות הציבוריות, שגייסו חוב או הון מהציבור".

גל סטאל, יו"ר אנטרופי, אמר אתמול ל"כלכליסט" כי "יוזמת משרד האוצר לבחינת שכר הבכירים במגזר הפיננסי הנה צעד משלים לתיקון 20 לחוק החברות (שכלל דרישה להביא שכר מנהלים שכירים לאישור בעלי מניות המיעוט - ר"ב), ומשתלבת לדעתנו עם רוח התיקון.

"במידה שיוזמה זו תיכנס לתוקף ועם הבאת הסכמי העסקה לאישור האסיפה, החברות יידרשו להצדיק ולנמק בפני בעלי מניות המיעוט את העלות הנוספת שתיגרם בשל אי־ההכרה למס בהוצאות השכר החורגות מהמגבלה שהציב האוצר".