בלעדי לכלכליסט

הכללית: ועדת גרמן תייקר את הביטוח המשלים לבני 60 פלוס

לפי חישובים של כלכלני הקופה, אם המלצות ועדת גרמן על הביטוחים המשלימים ייכנסו לתוקף הן יובילו להתייקרויות. בקופה מניחים שפחות צעירים יצטרפו מחדש לתוכנית מושלם וששיווק הביטוח מחדש בכל שלוש שנים יגדיל להם את העלויות

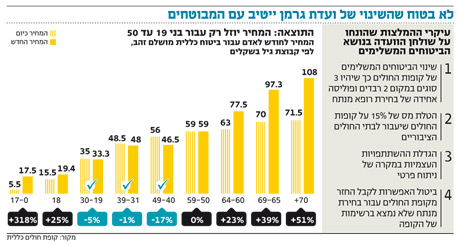

המחיר שהציבור משלם עבור הביטוחים המשלימים של קופות החולים יתייקר בממוצע בכ־30% אם המלצות ועדת גרמן יתקבלו - כך מעריכים שירותי בריאות כללית, קופת החולים הגדולה בישראל. לבקשת "כלכליסט", הקופה העבירה טבלה המפרטת את השינויים הצפויים במחיר הביטוח המשלים עבור כל קבוצות הגיל, שכן המחיר נקבע לפי גיל המבוטח.

- "מי שיש לו פוליסה פרטית לא יעזוב לביטוח בקופה"

- ההמלצות הסופיות הוגשו לוועדת גרמן: לבטל את כפל הביטוחים

- מנכ"ל כללית על ועדת גרמן: "בושה שישבו שנה וההמלצות מנותקות מצורכי הציבור"

בקופות החולים לא אוהבים את ההמלצות שנוגעות אליהן, ובימים אלה הן מתחילות בגיבוש אסטרטגיה להתנגדות להמלצות הוועדה. היערכות דומה מורגשת גם בקרב חברות הביטוח שמוכרות ביטוחי בריאות פרטיים, שגם לגביהן צפויה ועדת גרמן לתת המלצות נפרדות.

על פי הנתונים, שרלבנטיים לחצי מהציבור בישראל (בשירותי בריאות כללית חברים כ־4 מיליון ישראלים, מתוכם לכ־3 מיליון יש ביטוח משלים), קבוצת הגיל שתסבול מההתייקרות המשמעותית ביותר תהיה בני 60 פלוס.

למשל, המחיר שמשלמים על הביטוח המשלים של שירותי בריאות כללית בני ובנות 70 ומעלה כיום הוא כ־70 שקל בחודש. על פי החישובים של הכללית, המחיר הזה אמור לקפוץ ב־50%, כלומר להגיע לכ־105 שקל בחודש. מנגד, בני 30–50 צפויים להרוויח במשהו מהמהלך, שכן המחיר שהם משלמים כיום צפוי לרדת.

החישובים של הכללית נעשו על ידי המחלקה הכלכלית בקופה בכפוף להנחות יסוד שעשויות להשתנות ולשנות את תוצאות החישובים בהתאם. אחת ההנחות המרכזיות היא שההמלצות של ועדת גרמן יחייבו את קופות החולים להחתים את הלקוחות שלהן מחדש על ההצטרפות לביטוחים המשלימים. היום לכ־73% מהאוכלוסייה יש ביטוחים משלימים ובקופות חוששים שחלק מהלקוחות יחליטו שלא להצטרף מחדש. אי־הצטרפות של אוכלוסיות שלמות, בעיקר אם הן בריאות, תעלה את מחיר הביטוחים עבור היתר (משום שמדובר בביטוחים על בסיס ערבות הדדית, שלפיה הבריאים יותר מסבסדים את החולים יותר). בקופה מעריכים את ההתייקרות הזו ב־15% בממוצע.

מרפאה של שירותי בריאות כללית, באר שבע צילום: ישראל יוסף

מרפאה של שירותי בריאות כללית, באר שבע צילום: ישראל יוסף

הנחה מרכזית נוספת היא שתהליך השיווק האגרסיבי של מכירת הביטוחים המשלימים, שיצטרך לחזור על עצמו בכל שלוש שנים (כי לפי המלצות ועדת גרמן הציבור יוכל להחליט בכל שלוש שנים אם להמשיך לחדש את הביטוח המשלים או לא), יגדיל את העלויות לקופות בכ־20% בממוצע. מלבד זה, העובדה שבמשך אותן שלוש שנים הקופות לא יהיו רשאיות להעלות את המחירים תגרום להן להציג מלכתחילה מחירים גבוהים יותר.

לבסוף, בקופה הכלילו בחישוב את המנגנון שוועדת גרמן שוקלת אם להחשיב בהמלצות הסופיות או לא, שלפיו הקופות יחויבו לשלם מס של 15% מכספי הביטוחים המשלימים לבתי החולים הציבוריים - מסלול שהוא למעשה עוקף להעלאת מס הבריאות. אם ההמלצה אכן תתקבל, מעריכים בקופה, היא תייקר את מחיר הביטוח המשלים.

במהלך חג הפסח האחרון הונחו על שולחן ועדת גרמן המלצות של צוות המשנה שלה לשינוי מוחלט של שוק ביטוחי הבריאות. על פי ההמלצות, שנידונות בימים אלה בוועדה עצמה וטרם הגיעו לכדי הסכמה כוללת בין חבריה, קופות החולים יחויבו לשנות לחלוטין את הביטוחים המשלימים שהן מוכרות לציבור.

אם ההמלצות יתקבלו, הקופות יתחילו למכור שלושה סוגים של ביטוחים משלימים, וכל לקוח יוכל לקנות כל אחד מהם באופן נפרד. הסוג הראשון יהיה ביטוח לצורך ביצוע ניתוח פרטי (כלומר, בבית חולים פרטי או בבתי החולים בירושלים) תוך בחירת הרופא המנתח, או לקבל חוות דעת שנייה לפני ניתוח. הסוג השני יעניק שירותי בריאות שאינם נמצאים בסל הבריאות דוגמת טיפולי שיניים, בדיקות היריון וחיסונים ותרופות שאינן בסל הבריאות (אבל לא תרופות נגד סרטן). הסוג השלישי של הביטוחים יהיה שירותים נוספים שאינם שירותי בריאות, דוגמת שירותי רפואה אלטרנטיבית, רפואה אסתטית, מאמני כושר וכיוצא באלה.

בוועדת גרמן מקווים כי המהלך יביא לכך שהציבור יפסיק לרכוש ביטוחים שאין לו צורך בהם, וכי הגברת התחרות בין קופות החולים לחברות הביטוח תביא לביטול תופעת כפל הביטוח שקיימת כיום, תוך חיסכון כספי למי שקונה היום כמה סוגים של ביטוחי בריאות.