דו"ח מסכם ל-2013: הבנקים בישראל בתחתית טבלת היעילות בעולם

על פי הדו"ח על כל שקל הכנסה לבנקים, 69 אגורות נבלעות בהוצאות התפעוליות. מה הסיבה להוצאות הגבוהות דווקא בארץ? זינוק של 14% במקבלי שכר של 50-30 אלף שקל בחודש. בנוסף, תיק המשכנתאות של הבנקים תפח מ-20% ב-2008 ל-30% בשנה החולפת - נתון המצביע על חשיפה גבוהה מדי לשוק הנדל"ן

יעילות נמוכה מאוד, מערכת ריכוזית וחשיפה גבוהה ומסוכנת לענף הנדל"ן בכללותו - כך מתארים בבנק ישראל את מצבם של הבנקים בדו"ח המסכם את פעילותם בשנה החולפת שפורסם היום (ג').

- החשבת הכללית באוצר לרוסק עמינח: "ראוי שתקצצי בשכרך"

- פרשר משיב לעובדי הבנק: "שכר הבכירים בבנקים ירד בעשרות אחוזים"

- נמשכת העלייה ביתרת חוב המשכנתאות של משקי הבית

בדו"ח הפיקוח נכתב כי באופן כללי, בדיקות התרחיש של המפקח והנתונים השונים שהתקבלו מהבנקים מגלים כי יציבות המערכת הבנקאית השתפרה והבנקים המשיכו לגלות חוסן כלכלי.

בשפתו הממלכתית מצביע בנק ישראל על על הסכנות הטמונות בחשיפה הגבוהה לענף הנדל"ן, הבינוי ולמשכנתאות – המהווה יחדיו כ-43% מתיק האשראי של הבנקים. "מוקד הפעילות העיקרי שבו גלום סיכון גבוה הוא האשראי לענף הנדל"ן והסיכון הכרוך בו גדל בשנים האחרונות על רקע התפתחויות בשוק הדיור", נכתב בדו"ח.

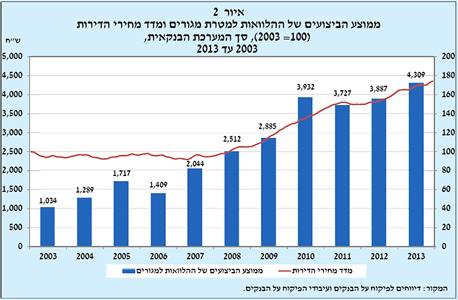

בעוד שהאשראי הבנקאי לענף הנדל"ן והבינוי ירד מעט בשנה האחרונה (בגלל הסטה לגיוסים משוק ההון), היקף האשראי של משקי הבית ממשיך לעלות ואת המגמה הזו מוביל סקטור המשכנתאות שתפח בשנת 2013 ב-10%. אם בוחנים את הנתונים מספר שנים אחורה מתבררת התמונה הרחבה יותר: לדוגמא, בעשור האחרון משקל תיק המשכנתאות מסך האשראי של המערכת הבנקאית הכפיל עצמו וכיום הוא עומד לבדו על 30%. כלומר, כמעט שליש מהאשראי שהעניקו הבנקים בישראל היה בתחום המשכנתאות, זאת בהשוואה ל-20% של תיק המשכנתאות מכלל האשראי הבנקאי בשנת 2008, בה החל המשבר הכלכלי.

נגידת בנק ישראל, קרנית פלוג. דו"ח המצביע על חשיפה גבוהה מדי לשוק הנדל"ן צילום: עומר מסינגר

נגידת בנק ישראל, קרנית פלוג. דו"ח המצביע על חשיפה גבוהה מדי לשוק הנדל"ן צילום: עומר מסינגר

התרחיש: 5% מנוטלי המשכנתאות יקלעו לקשיי פרעון

דוגמא נוספת לחשיפה הגבוהה של הבנקים לנדל"ן ניתן לראות בתרחיש קיצון שערך בנק ישראל ובו בדק את עמידות הבנקים במשבר כלכלי דומה לזה של 2002. ממצאי התרחיש העלו כי הבנקים ירשמו הפסדי אשראי בסך 27 מיליארד שקל כתוצאה מקושי לפרוע הלוואות שניתנו וכמחצית מסכום זה נובע מהאשראי שניתן לענף הבינוי ולמשכנתאות. מבט אל הצד השני, מעלה כי בתרחיש כזה 5% מנוטלי המשכנתאות יקלעו לקשיי פרעון ועלולים לאבד את הנכס עליו נטלו את המשכנתא, שהם כ-23 אלף לווים.

בוועידת הנדלן של "כלכליסט" שנערכה לאחרונה התייחס המפקח על הבנקים, דודו זקן לסוגיה ואמר כי "זה מספר גדול. 23 אלף משפחות, 23 הסדרי חוב. תהיה לזה השפעה משמעותית על החברה כולה".

בהקשר זה מפרט בנק ישראל את ההגבלות השונות שהטיל על המשכנתאות בשנתיים האחרונות ומציין כי ההגבלות מיתנו את הסיכון שגלום בהן, הן למערכת הבנקאית ולהן לציבור עצמו.

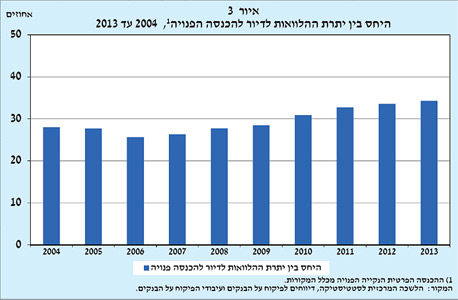

נתוני בנק ישראל חושפים פעם נוספת כיצד ההתפתחויות בשוק הדיור שחקו את ההכנסה ואת כוח הקניה של הציבור, כך לדוגמא היחס של נטל המשכנתא מההכנסה הפנויה במשק עלה מ-28% בשנת 2008 ל-34% בשנת 2013. יש לציין כי לא מדובר בהכנסה פנויה של משק בית אלא הכנסה פנויה ברמה המשקית (סך התוצר פחות המסים). "התפתחויות אלו הובילו לעליה בסיכונים הגלומים בתיק האשראי לדיור וחשפו את הלווים ואת המערכת הבנקאית לפגיעה כתוצאה משינויים שיכולים להתרחש במשק", לשון הדו"ח.

שכר הבכירים הגבוה פוגע ביעילות

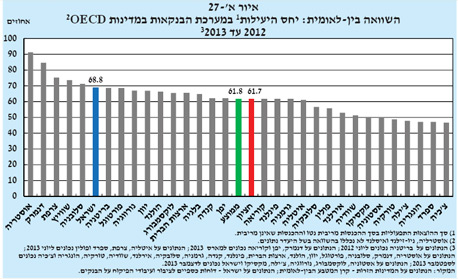

הדו"ח של הפיקוח על הבנקים מראה עד כמה הבנקים בישראל סובלים מחוסר יעילות. למעשה בהשוואה למדיניות ה-OECD, המערכת הבנקאות בישראל משתרכת הרבה מאחורי הממוצע של מדינות אלו. היעילות התפעוליות של הבנקים בישראל (ההוצאות התפעוליות מסך ההכנסות) עמדה בשנת 2013 על 69%, כלומר על כל שקל הכנסה 69 אגורות נבלעו בהוצאות תפעוליות, בעוד הממוצע במדינות ה-OECD עמד על 62%. למעשה מתוך 31 מדינות שנבדקו, רק 5 מדינות סובלות מיעילות נמוכה יותר מאשר ישראל.

ליעילות המערכת יכולה להיות השפעה גדולה על התנהלות הבנקים וכמובן על הציבור עצמו. בנק ישראל כותב בדו"ח כי "שיפור היעילות והקטנת ההוצאות התפעוליות עשויה להוביל להפחתת עלויות המוצרים והשירותים הפיננסיים".

היעילות הנמוכה נגזרת בעיקר מהוצאות שכר גבוהות מאוד במערכת הבנקאית המהוות כ-60% מכלל ההוצאות של המערכת בעוד במדינות אחרות הוצאות השכר נעמדות על 45% מכלל ההוצאות של הבנקים.

בשנים האחרונות הבנקים פרסמו מספר תוכניות אסטרטגיות בכדי לשפר את יחס היעילות שלהם. על רקע זה נתונים המפלחים את רמות השכר לפי עובדים חושפים נתונים מעניינים ומהם עולה כי למרות שהבנקים קיצצו את מספר המשרות, הוצאות השכר דווקא רשמו עליה בשנה האחרונה. הדבר התרחש בעיקר אודות לכך שהבנקים צמצמו משרות עם עלויות שכר שנתיות נמוכות והוסיפו משרות בעלויות גבוהות יותר כאשר הגידול החד ביותר נרשם בעובדים המשתכרים בעלות חודשית של 30-50 אלף שקל. מבט על שכר הבכירים בבנקים מעלה כי במערכת הבנקאית בישראל ישנם 356 מנהלים המשתכרים למעלה ממיליון שקל במונחי עלות שנתית.

ריכוזיות המערכת גבוהה

סך הנכסים של המערכת הבנקאית הסתכם ב-2013 ב-1.3 טריליון שקל כשבתוך כך מעניין לציין כי קצב הגידול של האשראי לציבור ושל פקדונות הציבור נחתך בחצי. האשראי לציבור גדל בשנת 2013 ב-1%, כאשר האשראי העסקי שמעניקים הבנקים רשם ירידה. האשראי למשקי הבית עלה ב-8%.

בתוך כך, מדד הרפינדל-הירשמן המודד את ריכוזיות המערכת הבנקאית כולה (על פי סך הכנסים) מראה כי על אף כי חלה התמתנות קלה מאוד בשנה האחרונה, הריכוזיות במערכת הבנקאית בישראל גבוהה פי 2 מהממוצע ב-OECD כאשר מתוך 28 מדינות – רק בשלוש מדינות (הולנד, אסטוניה ופילנד) נרשמה רמת ריכוזיות גבוהה יותר.

מספר הלקוחות המוגבלים זינק ב-20% בשנתיים

בסוף 2013 עמד מספר הלקוחות המוגבלים על 292 אלף - גידול של 6% בשנה ושל 20% בתוך שנתיים. מרבית הלקוחות מוגבלים "בנסיבות מיוחדות" הכוללות מוגבלים מטעם ההוצאה לפועל, מטעם כונס הנכסים הרשמי, מטעם המרכז לגביית קנסות, אגרות והוצאות ומטעם בתי הדין הרבניים.

מספר החשובונות המוגבלים עמד על כ-540 אלף והוא כולל הן חשבונות שהוגבלו בעקבות החזרת צ'קים בגלל היעדר כיסוי, והן חשבונות שהוגבלו בעקבות הגבלות שהוטלו על בעליהם. מספר החשובונות המוגבלים רשם גם הוא גידול של כ-16% בשנתיים.