סיפורו של מספר

האם, בהיעדר ביטחונות ובהיעדר דירוג, המרווח מפצה על הסיכונים?

גם המתנגדים הנחרצים והמרים ביותר לחשיפה לאיגרות החוב הלא מדורגות, מסכימים בהכנעה כי במחיר הנכון, הן עשויות להיות השקעה ראויה. אם התשואה מפצה על הסיכון, גדול ככל שיהיה, יש בה כדי להכשיר את השרץ.

אלא שההסתערות של המשקיעים על איגרות החוב הקונצרניות מביאה לתופעה הפוכה ומסוכנת. הביקוש לאיגרות החוב מזניק את מחירן בבורסה ומכווץ את התשואות עליהן.

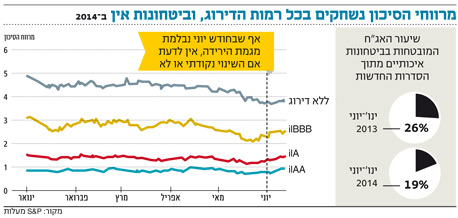

זאת לא תופעה חדשה, אולם החודש היא הגיעה לשיא חדש, כשפרמיית הסיכון שהמשקיעים מבקשים על השקעה באג"ח לא מדורגות ירדה אל מתחת ל־4%.

גם באיגרות החוב המדורגות מצטיירת תמונה מדאיגה. פרמיית הסיכון באג"ח המדורגות בקבוצת ה־ilA נמוכה מ־2%, ואלו המדורגות בקבוצת ה־ilAA מספקות פרמיה נמוכה עוד יותר, של 1% בלבד.

פרמיות הסיכון הנמוכות היו מתקבלות על הדעת לו איגרות החוב האמורות היו מגובות בשעבודים להבטחת החזר החוב ותשלומי הריבית. אך למי שציפה למצוא הנפקות עם ביטחונות מצפה אכזבה. מסיכום הפעילות בשוק איגרות החוב במחצית הראשונה של 2014, שערכה חברת הדירוג S&P מעלות, עולה כי מספר סדרות האג"ח החדשות שהונפקו המובטחות בביטחונות איכותיים מהווה רק 19% מההנפקות, לעומת 26% במחצית הראשונה של 2013.

צילום: shutterstock

צילום: shutterstock

על רקע הריבית הנמוכה במשק, שעומדת על 0.75% בלבד, ובהיעדר אלטרנטיבות השקעה שמספקות פוטנציאל תשואה ראוי, נוצרים מרווחי סיכון נמוכים. אלה משקפים פיצוי עלוב למשקיעים עבור הסיכון שהם נוטלים על עצמם. בבנקים מבינים את הסיכון שבדבר, וברבעונים האחרונים האשראי שהם מעניקים לחברות מצטמצם. למזלן של החברות הציבוריות, בזמן שהדלת בבנקים נסגרת, בשוק ההון נפתח חלון ההזדמנויות.

הוועדה לבחינת תהליכים לעריכת הסדרי החוב בישראל, בראשות מנכ"לית משרד האוצר, יעל אנדורן, התייחסה לסוגית מרווחי הסיכון. לטענתה, בעת שהוחלט להעניק אשראי "השאלה המרכזית היא האם אשראי זה תומחר כראוי, ובמילים אחרות, האם פרמיית הסיכון מפצה על מכלול הסיכונים הקיימים בפעילות העסקית".

כשמרווח הסיכון של אג"ח לא מדורגות הוא נמוך מ־4%, התשובה הברורה והמתבקשת היא שלא די בכך.