באוצר לא יודעים כמה חברות הביטוח מרוויחות מבריאות

בצל מסקנות ועדת גרמן, לראשונה בחר האוצר שלא לפרסם נתון חשוב בתחום ביטוחי הבריאות - שיעור החזר הכספים למבוטח. זאת ועוד, במשרד מסבירים כי גם הנתונים שפורסמו עד כה לא שיקפו את שיעור ההחזר האמיתי

אגף שוק ההון במשרד האוצר מודה לראשונה: אין לנו יכולת להציג חישוב פשוט ובהיר לגבי שיעור הרווחיות של חברות הביטוח בתחום ביטוחי הבריאות.

בכל שנה מפרסם הממונה על שוק ההון דו"ח המסכם את פעילותו בתחומי הפיקוח השונים. אחד הנתונים החשובים בדו"ח, שהשנה פרסמה המפקחת על הביטוח דורית סלינגר, נקרא "שיעור ההחזר" (Loss Ratio), החושף כמה אגורות מתוך כל שקל שמשלם המבוטח הוא מקבל בחזרה, כשהוא תובע את חברת הביטוח.

דורית סלינגר צילום: אבי אוחיון, לע"מ

דורית סלינגר צילום: אבי אוחיון, לע"מ

שיעור החזר נמוך מעיד כי חברת הביטוח מצליחה לבחור בעיקר מבוטחים סופר־בריאים או לחלופין שהיא מנהלת מדיניות תביעות קשוחה לצד פוליסות עם הרבה סייגים והחרגות, ומצליחה לדחות את רוב התביעות המוגשות. וייתכן, כמובן, ששתי האפשרויות מתקיימות. שיעור ההחזר יכול לסייע מאוד למבוטחים לבדוק איזו חברה מציעה את התמורה הגבוהה ביותר ולהגביר את התחרות בין החברות. ובכל זאת בוחר האגף לראשונה שלא לפרסם את שיעור ההחזר ביחס לרוב ביטוחי הבריאות, ומודה כי הנתון שהוצג בשנים עברו לא שיקף נאמנה את שיעור הרווחיות של חברות הביטוח.

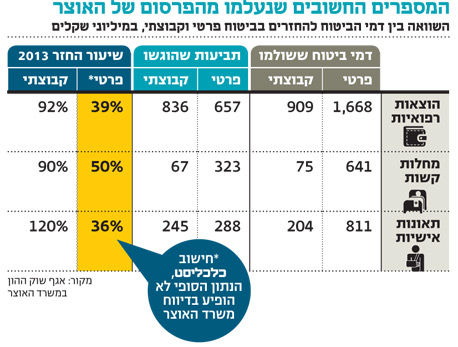

רק כדי לסבר את האוזן, ב־2012 עמד שיעור ההחזר בביטוח פרטי המספק כיסוי בגין הוצאות רפואיות על 38%, בעוד בביטוח קבוצתי מקביל עמד שיעור ההחזר על 85%. במילים אחרות - באותה עת הראה האגף כיצד על כל שקל שגובה חברת ביטוח על פוליסת הוצאות רפואיות ממבוטח פרטי היא מחזירה לו רק 38 אגורות. בפוליסה המספקת כיסוי בגין מחלות קשות עמד שיעור ההחזר על 48%, שהראה כי חברות הביטוח מספקות החזר של פחות מחצי מהעלות המשולמת להן.

אלא שב־2013, בהערת שוליים בדו"ח, מסבירים באגף מדוע בחרו שלא להציג את הנתון בביטוח כיסוי הוצאות רפואיות, ביטוח מחלות קשות, ביטוחי שיניים, ביטוח מחלות ואשפוז וביטוח תאונות אישיות. באוצר הבינו כי חישוב של היחס בין התביעות ששולמו לפרמיות שנגבו באותה שנה לא משקף נאמנה את שיעור ההחזר, כשמדובר בכיסויים לתקופות ארוכות. הם טוענים כי רוב פוליסות ביטוחי הבריאות הקיימות היום משווקות לכל החיים, כך שכל זמן שהמבוטח משלם, התמחור של עלות הכיסוי מוגדר ביום ההצטרפות ולא משתנה (או עולה במדרגות קבועות מראש). לכן חברת הביטוח נאלצת לתמחר שינויים בלתי צפויים - למשל ברפואה ובתוחלת החיים - כדי להתמודד עם תשלומים גבוהים בעתיד הרחוק. במצב כזה, בשנים הראשונות להצטרפות הפרמיות גבוהות משמעותית מהתביעות, ואילו בהמשך תמונת המצב עלולה להתהפך. לעומת זאת, פוליסות ביטוח בריאות קבוצתיות הן תחומות בזמן (3–5 שנים), ולכן שיעור ההחזר שלהן מייצג.

במסגרת מסקנות ועדת גרמן מציעה הוועדה כי חברות הביטוח יוכלו להציע רק פוליסות בריאות אחידות ותחומות בזמן, בדומה לפוליסות הקבוצתיות, כך שבעתיד ניתן יהיה לחלץ את שיעור ההחזר שלהן ולעקוב אחריו. אלא שבשלב זה מודה האגף כי הנתון שפורסם עד כה אינו משקף נאמנה את הרווחיות, וכי לא ניתן להציג בפשטות כל נתון אחר. חשוב להדגיש כי האגף ממשיך לפרסם את נתוני הפרמיות והתביעות, וניתן לחלץ מהם את שיעור ההחזר כפי שנעשה בטבלה הנלווית.

בשורה התחתונה, אף שנימוקי האגף הגיוניים, קשה שלא לתהות כיצד בשנים עברו סבר האוצר שיש מקום לפרסם את הנתון, ודווקא ב־2013 בחר שלא לפרסם אותו.

מאגף שוק ההון נמסר: "בביטוחים ארוכי טווח מדד ה־Loss Ratio אינו מציג את היחס המדויק, מכיוון שחלק מדמי הביטוח שבהם מיועד לכיסוי סיכונים עתידיים ולא רק לכיסוי התביעות שבאותה שנה. לכן לא פורסם מדד זה עבור ביטוחי פרט ארוכי טווח".