הנוסטרו הוא גם עניין הציבור

החתמים בהנפקת החברים של אי.די.בי אחזקות, שבה חשוד נוחי דנקנר בהרצת מניות, רק רצו להבטיח את חלקם ברווחים עתידיים שיניבו החברות־הבנות בקבוצה, ולא עשו זאת כי הדבר נכון כלכלית. מדרון חלקלק שעלול להוביל למעשים פסולים

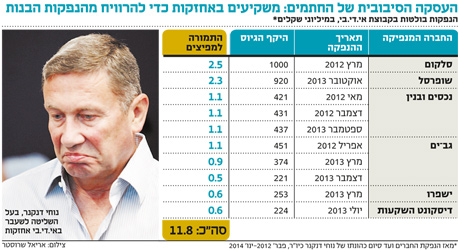

שלושת החתמים, אהרון סמרה מדש איפקס, ארז גולדשמידט מפועלים אי.בי.אי ורועי אייזנמן ממגדל חיתום, שהעידו בסוף השבוע בפרשת אי.די.בי אחזקות, שבה חשודים נוחי דנקנר ואיתי שטרום בהרצת מניות, לא הוסיפו על דברי קודמיהם בבית המשפט באולמו של השופט חאלד כבוב בתחילת השבוע. המנגינה אותה המנגינה. "הזדמנות לפתוח דף חדש עם אי.די.בי", אמר גולדשמידט, "שיקול עסקי של הקבוצה במערכת היחסים עם אי.די.בי", הוסיף סמרה, "היה לנו עניין להתחיל לעבוד עם אי.די.בי", קינח אייזנמן.

החתמים רוחצים בניכיון כפיהם הודות לעובדה שהכספים שהושקעו בהנפקה היו מחשבון הנוסטרו של חברות החיתום או בתי ההשקעות, משמע, לא מכספי ציבור המשקיעים והחוסכים. אלא שבחלק מהמקרים אותו נוסטרו שייך גם לציבור. הרי דש איפקס, שהשתתפה בהנפקה, היתה חברה ציבורית, כך גם כלל חיתום מקבוצת כלל, פועלים אי.בי.אי וכן הלאה. זה המקום להזכיר שמקור המילה נוסטרו הוא מלטינית, ומשמעותה "שלנו", ובחלק גדול מהמקרים שבהם השתתפו בהנפת החברים לא מדובר בעניין פרטי של חתם כזה או אחר ו"שלנו" זה גם של הציבור. אגב, המאפיה באיטליה נקראת קוזה נוסטרה, ומשמעותה "העניין שלנו".

טענת החתמים, הלגיטימית, היא שממילא מדובר במהלך עסקי, בהשקעה שתניב רווחים בעתיד. נפסיד עכשיו בהנפקת החברים — נרוויח אחר כך בהנפקות של סלקום, שופרסל ויתר החברות. כלומר, בעלי המניות מהציבור ירוויחו מכך. אם כך, איפה הבעיה?

ברגע שזה קו המחשבה, הגבולות עלולים להיטשטש. משתתפים היום בהנפקת חברים כדי ליהנות בעתיד מהפירות, ומחר מאשרים שכר מופרז או עסקת בעלי עניין מפוקפקת כדי לא להרגיז את הפריץ; מעין תעודת ביטוח מחמתו של בעל השליטה. גם אם השתתפות בהנפקה משיקולים עסקיים אף שאינה כלכלית היא חוקית למהדרין ולגיטימית, יש בה משום מדרון חלקלק שעלול להוביל לנורמות לא ראויות ולמעשים פסולים.

צילום: אריאל שרוסטר

צילום: אריאל שרוסטר אבות אכלו הסדרי חוב

חלק מהחתמים שהעידו בשבוע שעבר בפרשת הרצת מניות אי.די.בי לא הסתירו ואף ציינו במפורש שבהשתתפותם בהנפקה לא כלכלית הם ציפו להבטיח את חלקם בליטרת הבשר בהנפקות עתידיות של החברות בקבוצה. באותה העת, פברואר 2012, נסחרו אג"ח אי.די.בי אחזקות בתשואה דו־ספרתית והנפקת אג"ח לא נראתה באופק. אלא שלא מגיוסים עתידיים באי.די.בי עצמה קיוו להיוושע החתמים, אלא מאלה של החברות־הבנות בקבוצה.

בשעה שעתידה של החברה־האם היה לוט בערפל, החברות התפעוליות בקבוצה, סלקום, שופרסל, נכסים ובניין, גב־ים, כלל ביטוח ואחרות, המשיכו לתפקד. ומבחינת החתמים "לתפקד" משמעותה "לגייס". יוצא מכאן שהציפייה של החתמים היתה למעין עסקה סיבובית. כסף מגיע לאי.די.בי וחוזר בריבית דריבית מהחברות־הבנות. לא מדובר כאן בסכומים שנכנסים לכיס אחד ויוצאים במועד מאוחר יותר מהכיס האחר, אלא בכספים שנכנסים לכיס אחד ויוצאים מכיס של מכנסיים אחרים.

ממועד הנפקת החברים של אי.די.בי בפברואר 2012 ועד שנוחי דנקנר איבד את השליטה בקבוצה בינואר 2014 ערכו החברות בקבוצה לא פחות מעשר הנפקות אג"ח, שבמסגרתן גויסו 4.7 מיליארד שקל ובעקבותיהן שילשו החתמים והמפיצים 12 מיליון שקל לכיסיהם. זאת ועוד, אמנם נוחי דנקנר "עזב את הבניין", אך המנכ"ל חיים גבריאלי, זה שעל פי העדויות במשפט הודיע לחתמים על ההנפקה ועל ריכוז את ההזמנות מהם, נשאר בתפקידו ומגיע בכל בוקר למשרדי אי.די.בי בעזריאלי; המנכ"ל, שרק לאחרונה אישרו המשקיעים המוסדיים את שדרוג תנאי העסקתו, שלפיו הוא ייהנה ממצנח זהב בהיקף שש משכורת. אולי זה צחוק הגורל, ואולי צחוק המוסדיים והמנהלים הבכירים בחברות הציבוריות עלינו.

ניצה זעפרני ואיתי שטרום צילום: עמית שעל, אוראל כהן

ניצה זעפרני ואיתי שטרום צילום: עמית שעל, אוראל כהן

וואי, וואי, וואי

ארבעת הבנים המופיעים בהגדה של פסח נחלקים לשני זוגות. התם הוא היפוכו של הרשע, ובניגוד לחכם הוא זה שאינו יודע לשאול. נזכרתי בדבר במהלך עדותה של ניצה זעפרני מהבנק הבינלאומי. זעפרני סירבה לאשר לאיתי שטרום מסגרת אשראי של 15 מיליון שקל משום שבחשבונו היו רק 850 אלף שקל, ומהקלטת השיחה עם שטרום עולה שתגובתה הראשונה לבקשת ההלוואה היתה "וואי, וואי, וואי".

בסופו של דבר קיבלה זעפרני הנחיה להעמיד את ההלוואה לשטרום בגלל הוראה שקיבלה ממנהל בכיר בבנק — אילן בצרי. תשובת זעפרני לשאלה מדוע בצרי אישר את מתן ההלוואה היתה "לא שאלתי שאלות כי הבנתי שלא שואלים שאלות". אל תטעו בזעפרני, היא אינה היפוכו של החכם. נהפוך הוא. שכן על פי עדותה העריכה שמוטב לה לא לדעת.

ומאיזו חוכמה ברחה זעפרני? התשובה הגיעה בהמשך עדותה: "שטרום אמר שהוא מכיר את סמדר (ברבר־צדיק, מנכ"לית הבינלאומי — י"ר). הנחתי שככה זה, כשמכירים אז מאשרים". אני מניח שכל מי שקורא את הדברים אומר לעצמו את מה שעבר לי בראש כששמעתי את העדות בבית המשפט, "וואי, וואי, וואי".

ועכשיו, בלי טיפה של ציניות, יש היגיון בטיעון ש"כשמכירים אז מאשרים". זאת בוודאי אמירה לא פופולרית, אולם אין בה כדי להפחית מאמיתותה. נוח יותר לתת אשראי ללקוח שמכירים באופן אישי, שיודעים לעמוד על טיבו ושלבנק ניסיון עמו. אלא מה? העניינים מתחילים להסתבך כשמאחורי ההיכרות האישית אין בסיס כלכלי שתומך בהלוואה והבנק מתעלם מסיכונים במתן אשראי.