המבוטחים מסכימים לשלם יותר ועוברים לביטוח בריאות פלטינום

דו"ח שפרסם היום משרד הבריאות מראה כי יותר ויותר ישראלים בחרו ב־2013 להצטרף לביטוחי הבריאות המשלימים היקרים ביותר שמציעות קופות החולים. רפורמת גרמן היתה אמורה לטפל בשוק הפרוץ אך נדחתה בשל הקדמת הבחירות

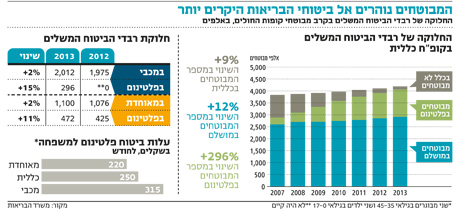

הישראלים מוכנים לשלם יותר ויותר עבור ביטוחי בריאות פרטיים והחלו להתמקד בשנתיים האחרונות ברכישת ביטוחי פלטינום. כך עולה מהדו"ח השנתי על הביטוחים המשלימים של קופות החולים ל־2013 שפרסם היום (ג') משרד הבריאות.

- משרד הבריאות: גידול של 800 מיליון שקל בשנה שעברה בהוצאות על ביטוחי בריאות

- ויתור על ביטוח פרטי יחסוך למשפחה 4,360 שקל בשנה

- ביטוחי הבריאות: להזין את הפחד

ביטוחי הפלטינום הם ביטוחים משלימים של קופת החולים, שמהווים רובד נוסף מעל לביטוח המשלים הרגיל של קופת החולים. זה כשלעצמו מהווה רובד נוסף מעל לסל הבריאות הבסיסי שכל קופות החולים מספקות לכלל הציבור מכוח חוק בריאות ממלכתי, סל שכולנו מממנים באמצעות תשלום מס הבריאות ומס ההכנסה שיורדים לנו בכל חודש מהשכר.

הנתונים מראים כי כ־434 אלף ישראלים רכשו ב־2013 ביטוח משלים מסוג פלטינום בכלל קופות החולים. קופת חולים מכבי השיקה את ביטוח הפלטינום שלה (שנקרא מכבי שלי) רק ב־2013, כך שאין שנה קודמת להשוות אליה, אולם כבר בתוך שנה הגיע שיעור החדירה של ביטוח הפלטינום ל־15%. מבדיקת "כלכליסט" עולה כי ב־2014 עלה שיעור החדירה של ביטוח הפלטינום של מכבי ל־20%.

רוכשים בגלל חוסר ידע

לכאורה, אין כל פסול בנהירה אל ביטוחי הפלטינום, בהנחה שהצרכן יודע בדיוק כמה זה עולה לו (וכמה זה יתייקר ככל שהוא יזדקן), מה הוא מקבל בתמורה ומה האלטרנטיבה בסל הבריאות, ללא תשלום נוסף. אבל סקרים שערך מכון ברוקדייל לפני כשנתיים מעידים כי במקרים רבים הישראלים קונים את הביטוחים המשלימים משום שהם חושבים שאלה למעשה ביטוח חובה, או שקופת החולים תתייחס אליהם כאל מבוטח סוג ב' אם לא יהיה להם ביטוח משלים.

ביטוח פלטינום יכול להגיע לעלות חודשית של 200–300 שקל למשפחה של שני מבוגרים בני 35–45 עם שני ילדים מתחת לגיל 17. האם הביטוחים הללו שווים את זה? ביטוחי הפלטינום מעניקים בעיקר הרחבות לרובד הנמוך יותר של הביטוחים המשלימים. למשל, הם מקטינים את ההשתתפות העצמית במקרה של ניתוח פרטי או מעניקים יותר בדיקות הריון. במקרים מסוימים הם מוסיפים עוד שירותים, למשל בתחום טיפולי השיניים, שירותי רפואה משלימה או אימון כושר אישי. על פי עמדת משרד הבריאות, מרבית האוכלוסייה אינה זקוקה לביטוחים אלה.

ההכנסות של הקופות מביטוחי הפלטינום ב־2013 עלו ב־23% לעומת 2012 והגיעו ל־823 מיליון שקל, כשההכנסות מכל סוגי הביטוחים המשלימים הגיעו ל־3.5 מיליארד שקל.

מנכ"ל קופת חולים מכבי רן סער. השיווק הצליח צילום: עמית שעל

מנכ"ל קופת חולים מכבי רן סער. השיווק הצליח צילום: עמית שעל הרפורמה בתחום מתעכבת

ביטוחי הבריאות המשלימים של קופות החולים היוו חלק משמעותי מדיוני הוועדה לחיזוק מערכת הבריאות הציבורית (ועדת גרמן) שפעלה תחת שרת הבריאות בשנה האחרונה. הוועדה זיהתה כי הכסף הגדול שהביטוחים האלה מגלגלים מתמרץ את הרופאים, קופות החולים ובמידה מסוימת גם את בתי החולים לפנות לניתוחים במסגרת פרטית, אף שהדבר לא באמת משפר את רמת הבריאות או הרפואה.

הוועדה המליצה לשנות לחלוטין את האופי של הביטוחים המשלימים ולחלק אותם לשלושה סוגים: ביטוח שיעניק רק שירות של ניתוח פרטי או חוות דעת רפואית שנייה, ביטוח שאמור להקיף את מרבית השירותים שניתנים כיום במסגרת הביטוח המשלים וביטוח שיכלול את מה שמגדירים במשרד הבריאות כענייני סגנון חיים כמו רפואה משלימה.

מטרת הרפורמה היא לאפשר לישראלים לבחור טוב יותר את מה הם באמת רוצים לקנות, וגם להכניס תחרות על הרכיבים השונים של הביטוחים בין קופות החולים לבין חברות הביטוח, במטרה להפחית את מחירם.

בינתיים הרפורמה עוד רחוקה מיישום. קופות החולים מתנגדות לה ונראה שמשרד הבריאות יידרש להעביר אותה בחקיקה, שצפויה להיתקל גם כן בהתנגדות עזה.