אף אחד בבנק ישראל לא יודע לאן זרמו 215 מיליארד שקל

בנק ישראל לא יודע כיצד מתפלגים נכסי הציבור שעלו דרמטית ב־2014 בין העשירונים, ממש כמו שהוא לא יודע לפלח בין החובות. ניתן רק לנחש מי נהנה מהזינוק בבורסה ובמט"ח

- "משקי הבית נבחנים בשמרנות מספיקה"

- יתרת המשכנתאות של משקי הבית גדלה מתחילת השנה ב-10 מיליארד שקל

- שניים מכול שלושה ישראלים מוטרדים שלא יוכלו לחסוך כסף לעתיד

לפרסום קוראים "התפתחות תיק הנכסים הכספיים שבידי הציבור", והוא מפרט את ההתפתחות שחלה ב־2014 בכל אחד מאפיקי ההשקעה שמרכיבים את אותו התיק. לפי הגדרות הבנק, תיק הנכסים הכספיים שבידי הציבור משקף את שווי הנכסים הפיננסיים (כמו מניות, אג"ח, חסכונות, פיקדונות, חשבונות עו"ש ועוד) שמחזיקים אזרחי ישראל בארץ ובחו"ל. תיק הנכסים הכספיים אינו כולל, בין היתר, את אחזקות הממשלה והבנקים המסחריים.

1.בדצמבר נבלמה העלייה בנכסי הציבור

עיון שטחי בנתוני בנק ישראל מצביע על התמונה הבאה: בחודש דצמבר נבלמה העלייה בשווי תיק הנכסים הכספיים שבידי הציבור, שנמשכה ברציפות מאז חודש מאי. שוויו הכולל של תיק הנכסים ירד בדצמבר בכ־19 מיליארד שקל, אולם בכל שנת 2014 גדל שוויו של התיק בכ־215 מיליארד שקל (7.2%) והסתכם בכ־3 טריליון ו־180.4 מיליארד שקל. את הזינוק הגדול ביותר עשו בשנה החולפת הנכסים הצמודים למטבע חוץ, בעיקר בשל העליות החדות שנרשמו בשער הדולר מול השקל מחודש אוגוסט. לעומת זאת, על רקע האינפלציה השלילית שנרשמה בשנה שעברה גדל שווי תיק הנכסים הכספיים הצמודים למדד בשיעור זעום.

החטא הקדמון בסיפור הוא שלכל ים הנתונים המרשים הזה אין התפלגות לפי עשירונים. כתוצאה מכך אי אפשר לדעת בוודאות מהו אפיק ההשקעות המועדף של בעלי היכולת ושל אלו בתחתית סולם ההכנסות.

כפי שבנק ישראל לא יודע כיצד מתפלגים חובות הציבור בין העשירונים השונים באוכלוסייה, הוא אינו יודע להגיד מה קרה להתפלגות הזו בצד הנכסים - ולכן יכול להיות שחלק ניכר מההון שהתווסף לנכסי "הציבור" הוא של "ציבור" מאוד ספציפי ומבוסס, וחלק ניכר מהחוב שנטל הציבור (חוב שאינו משכנתאות) הגיע לאוכלוסיות החלשות יותר. הרגולטור, שאמור לדעת נתון כל כך בסיסי, פשוט לא אוסף אותו.

בנק ישראל. העשירונים העליונים ממשיכים להתעשר צילום: בלומברג

בנק ישראל. העשירונים העליונים ממשיכים להתעשר צילום: בלומברג

2. המאיון העליון מרוויח יותר על החיסכון

לא צריך להיות מומחה כדי להבין שמי שפתחו בשנים האחרונות חשבונות בבנקים זרים כמו HSBC נמנים עם המאיונים העליונים, בעוד החוסכים מהעשירון התחתון מפנים את מעט החסכונות שיש להם לאפיקים נטולי סיכון כמו תוכניות חיסכון ופיקדונות בנקאיים. עכשיו כל שנותר הוא לבדוק אילו תשואות הניב בשנה החולפת כל אחד מאפיקי ההשקעה. על פי נתוני בנק ישראל, שוויו של תיק הנכסים הצמודים למטבע חוץ, כמו איגרות חוב צמודות ונקובות במט"ח ופיקדונות בנקאיים במטבע חוץ, גדל ב־2014 בכ־75.5 מיליארד שקל, ורשם שיעור גידול שנתי מרשים במיוחד של 23.7%. העליות בשער הדולר מול השקל הגדילו בשנה החולפת גם את שווי תיק המניות הנסחרות בבורסות בחו"ל שמחזיק הציבור הישראלי בכ־38.8 מיליארד שקל - שיעור גדול של 17.8%.

לעומת זאת, החוסכים באפיקי ההשקעה הסולידיים נאלצו להסתפק בתשואות הרבה פחות מרשימות. תיק הנכסים הכספיים הלא צמודים גדל בשנה החולפת רק ב־7.4%, ואילו תיק הנכסים הצמודים למדד גדל בשיעור נמוך במיוחד של 1.6%.

עם זאת, הנתונים אינם משקפים את מלוא התמונה, שכן הם גם כוללים איגרות חוב צמודות ולא צמודות שהניבו בשנה החולפת תשואה סבירה. בניכוי איגרות החוב הניבו כל יתר אפיקי ההשקעה הסולידיים שנושאים שמות מסתוריים כמו מק"מ (מלווה קצר מועד), פח"ק (פיקדון חוזר קרדיטורי), פק"מ (פיקדון קצר מועד) ופז"ק (פיקדון לזמן קצוב) תשואות ממש אפסיות. במקרה כזה, לא מופרך להניח שפערי העושר בחברה הישראלית התרחבו.

3.מעבר הכסף בין העשירונים

בנקודה זו אפשר להוביל את ניתוח תנועת שיוט הכסף במרחב הפיננסי כמה צעדים קדימה. כאשר הבנק משכנע לקוח שבקושי גומר את החודש לתת הוראת קבע לפיקדון בנקאי בתשואה אפסית, רוב הכסף שנצבר כך בקופתו מופנה על ידיו למתן אשראי. בלא מעט מקרים בצדו השני של הדלפק ניצב הלקוח המתוחכם, לרוב מהעשירון העליון, שנוטל אותו אשראי וממנף באמצעותו השקעות פיננסיות נבונות יותר, שמניבות יותר.

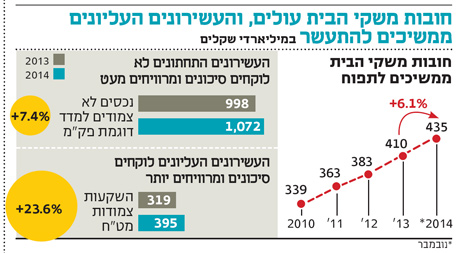

4. נכסי הציבור עלו, גם חובות משקי הבית

אז תיק הנכסים הכספיים של הציבור גדל בשנה החולפת ב־7.2%, ובמקביל גדלו גם חובות משקי הבית בשיעור די דומה של 6.1%. ההבדל בין הנתונים הוא שהנכסים הכספיים יכולים לעלות,אבל גם לרדת. החובות, לעומת זאת, לא יורדים סתם כך. הבדל נוסף הוא שאותם צריך גם להחזיר.