אילו גופים יוכלו לראות את דירוג האשראי שלכם ולמי זה ישתלם

משרדי האוצר והמשפטים מצאו פתרון שיאפשר לקדם את הרפורמה הגדולה שמתכנן משה כחלון בתחום הבנקאות. "כלכליסט" מסביר מה יכלול מאגר נתוני האשראי, איך אפשר להימנע ממנו ואיך הוא ישפיע על הלקוחות ועל התחרות בשוק האשראי

שר האוצר משה כחלון מסמן וי על עוד צעד בדרך לרפורמה שהוא מתכנן בתחום הבנקאות: חוק נתוני האשראי שמקדם משרד האוצר במטרה ליצור מנגנון דירוג אשראי יקודם במקביל לחוק ההסדרים. החוק כולל הקמת מאגר מידע שאמור להוות בסיס לתחרות בשוק האשראי. המשמעות: לקוחות יוכלו לפנות לבנקים שבהם אין להם חשבון ולגופים חוץ־בנקאיים ולקבל מהם אשראי בריביות אטרקטיביות. "כלכליסט" מסביר איך יעבוד מאגר האשראי, אילו נתונים יהיו בו ולמה כדאי להיכלל בו.

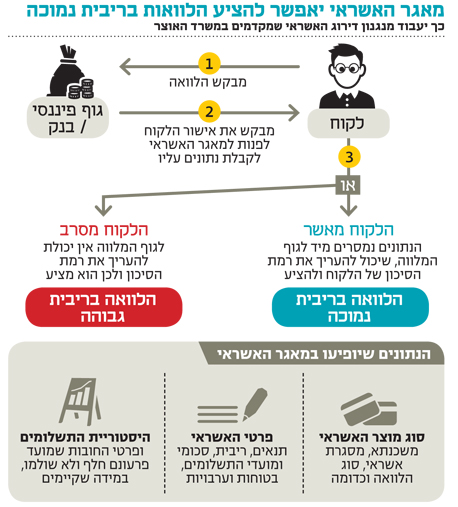

מהו מאגר נתוני האשראי?

המאגר יאסוף מידע על ההתנהלות הפיננסית שלכם ואת היסטוריית התשלומים. חברות ייעודיות יתחברו אליו, ישקללו את המידע שנמצא בו ויבנו דירוג אשראי אישי לכל אזרח. כך גורמים המורשים להעניק לציבור הלוואות יוכלו לקבל מהמאגר מידע על לווה מסוים ולהעריך את הסיכון שלו בדיוק רב יותר. מאחר שהריבית היא פונקציה של סיכון, ככל שהסיכון ידוע כך אפשר להציע ריביות אטרקטיביות יותר.

איזה מידע יאספו עליי וייכנס למאגר?

הבנקים וחברות פיננסיות ישלחו למאגר טופס שיפרט את גובה החוב של הלווה ואת מועדי התשלום שבהם יחזיר את ההלוואות. הטופס כולל גם פירוט של מוצרי האשראי שנטל הלווה - משכנתא, הלוואה לרכב, הלוואה לכל מטרה - וכמובן את היסטוריית התשלומים שלו ואם החזיר את חובותיו בזמן.

מאיפה ייאסף המידע עליי?

הקמת המאגר תחייב את הבנקים הגדולים, שמחזיקים כיום במידע עצום על לקוחותיהם, לשתף אותו, כמו גם חברות פיננסים חוץ־בנקאיות. כל גוף כזה שירצה להשתמש במאגר כדי לקבל מידע על אזרח יצטרך למסור מידע. גם גופים ציבוריים יחויבו לספק מידע: אל גופים כמו לשכת ההוצאה לפועל, כונס הנכסים הרשמי ומערכת בתי המשפט, שמחויבים לספק מידע כבר כיום, יצטרפו חברת החשמל ותאגידי מים. בוועדה הבין־משרדית שעסקה בשנה האחרונה בהקמת המאגר ציינו כי הוספתם תותנה בבדיקה מקיפה בדבר אמינות המידע הקיים בידיהם וכי תיבחן האפשרות להוסיף מידע גם מרשויות מקומיות.

כבר יש מאגר מידע על אשראי, אז מה השינוי?

היום נאסף עליכם מידע שלילי בלבד. חוק נתוני האשראי הקיים נחקק ב־2002, ובעקבותיו הוקם מאגר שכולל רק מידע על התנהלות פיננסית לקויה של לקוחות, כלומר צ'קים שחזרו, חשבונות שנחסמו, אי־עמידה בהחזר חובות וכדומה. המשמעות היא שכיום נאסף מידע רק על כ־10% מהאוכלוסייה שנכנסים ל"רשימה שחורה". יתר ה־90% לא מקבלים דירוג אשראי ולשום גוף פיננסי לבד מהבנק שהם משתייכים אליו אין יכולת לתמחר אותם נכון.

האם אני יכול לסרב להיכלל במאגר?

זו אולי הנקודה המורכבת ביותר וזו שהוציאה את ההצעה מחוק ההסדרים. כדי להתניע את הקמת המאגר נקודת המוצא תשתנה: במקום שהלקוח יידרש להסכים לאיסוף המידע החיובי עליו, מצב הנהוג כיום שבעקבותיו הבנקים לא הציעו את הרעיון בכלל, ברירת המחדל תהיה איסוף המידע, אלא אם כן הלקוח סירב לכך.

עצם איסוף המידע עדיין לא אומר כי כל גוף המוסמך לתת אשראי יוכל לדלות את הנתונים עליכם ולהתבונן בהם. ספק אשראי שירצה לראות את הנתונים על הלקוח במאגר יצטרך לקבל את הסכמתו המפורשת לכך.

מי יהיה אחראי לאבטחת המידע?

המאגר יוגדר כמאגר־על ואבטחתו תהיה של מטה הסייבר הממשלתי. בימים אלה עובדים במטה על נוהלי אבטחה עבורו וככל הנראה המאגר הראשון שיגלם את הדרישות (שיש שמכנים אותן מחמירות מדי) יהיה מאגר נתוני האשראי.

למה בכלל כדאי לי שייאסף עליי מידע?

המצב שנהוג היום מונע התפתחות של שוק תחרותי באשראי למשקי בית. המשמעות היא שצרכנים משלמים ביוקר על הלוואות שהם לוקחים, מאחר שרק הבנק שבו הם מנהלים את חשבון הבנק שלהם מחזיק מידע עליהם ולכן יודע להציע להם הלוואה אטרקטיבית. שאר הבנקים וגופי מימון אחרים פשוט צריכים להעריך את מצבו של הלקוח ולכן תמיד יציעו לו ריבית גבוהה יותר.

ועדה בין־משרדית בראשותו של מוריס דורפמן, סגן יו"ר המועצה הלאומית לכלכלה, עסקה בשנה האחרונה בהקמת המאגר והיא צפויה לפרסם את המלצותיה הסופיות בימים הקרובים. בדו"ח הביניים כתבו חברי הוועדה: "היעדרה של מערכת לשיתוף נתוני אשראי מביא למצב שבו שוק האשראי החוץ־בנקאי אינו יכול להוות איום תחרותי אמיתי על המערכת הבנקאית. היעדר המידע פוגע גם ביכולתם של הבנקים עצמם להתחרות על לקוחותיהם, והופך כל אחד מהבנקים למעין מונופול על לקוחותיו". ובמילים פשוטות - מונופול הרי תמיד יכול לגבות מחירים גבוהים ממחיר השוק האמיתי.

כיצד אוכל לדעת מה דירוג האשראי שלי?

כל אזרח שפרטיו מופיעים במאגר יקבל הביתה בכל שנה את דו"ח האשראי עליו בחינם. כמו כן, יהיה ניתן להצטרף לשירות אינטרנטי שבו לשכת האשראי תודיע על שינויים שגוררים עדכון דירוג, אם יהיו כאלה במהלך השנה.

האם אפשר לערער על הדירוג שניתן לי?

כן. אזרח יכול לערער על הדירוג שלו מהר ואף דרך האינטרנט. הליך הערעור כולו יקוצר לכ־14 יום. אם ההליך לא הסתיים בפרק זמן זה, המידע שעליו ערער האזרח יימחק מיד.

האם המאגר יפגע בשכבות המוחלשות?

אחד המחקרים שדו"ח הביניים של ועדת דורפמן מתבסס עליו מבטל את אחד הטיעונים הנגדיים של הבנקים הגדולים, שלפיו הקמת המאגר תפגע בלווים החלשים ביותר, שכן כעת הנתונים שלהם יהיו פומביים ולגופי האשראי לא יהיה תמריץ להתחרות עליהם. אותו המחקר מעלה כי איסוף ושיתוף של מידע חיובי מועילים יותר דווקא לחלשים: בארה"ב, למשל, שיעור ההלוואות המאושרות למשקי בית בעלי הכנסה נמוכה קפץ ב־30%–36%, לעומת עלייה של 20% בקרב בעלי הכנסה גבוהה. חברי הוועדה ציינו כי הוספת מידע חיובי מביאה להיצע אשראי גדול יותר מחד ולשיעורי חדלות פירעון קטנים יותר מאידך, וזו בעקבות יכולתם של מלווים לתמחר את הסיכון בדיוק רב יותר.

כחלון: החוק יאושר עד 19 בנובמבר

"חוק נתוני אשראי יקודם מיד בתחילת מושב החורף ויגיע יחד עם חוק ההסדרים להצבעה בקריאה השנייה והשלישית עד 19 בנובמבר 2015", כך הבטיח אתמול שר האוצר משה כחלון, בתדרוך שערך משרדו לקראת הגשת התקציב. בשבוע שעבר הגיעו במשרדי האוצר והמשפטים להסכם שלפיו משרד המשפטים יקדם את תזכיר החוק בצמוד לחוק ההסדרים, אך אם זה לא יספיק משרד המשפטים יגיש את החוק בהקדם האפשרי. אתמול כחלון כבר נשמע נחרץ יותר.

באופן דומה, ב־2010 אגף שוק ההון רצה להכליל בחוק ההסדרים של תקציב 2011–2012 את המסלקה הפנסיונית - פרויקט שנועד לאפשר העברת מידע מלא לגבי כלל החסכונות הפנסיוניים באופן מהיר בין כ־100 חברות ביטוח ובתי השקעות, כדי שיוכלו להתחרות על ניהול החסכונות של הציבור. בעקבות לחצים שהפעיל ח"כ חיים כץ ובניגוד לרצונו של הממונה על שוק ההון דאז, פרופ' עודד שריג, פוצל הדיון בהקמת המסלקה והועבר לאישור נפרד.

גם אז ציינו שקידום החוק יהיה מזורז, ובפברואר 2011 ועדת העבודה, הרווחה והבריאות בראשות כץ הצביעה על אישור סעיפי החוק.

כחלון, שחרת על דגלו את הרפורמה במערכת הבנקאית, לחץ בימים האחרונים הן על הנגידה קרנית פלוג והן על שרת המשפטים איילת שקד להכניס את חוק נתוני אשראי לתוך חוק ההסדרים. בחודשים הקרובים יצטרך כחלון להילחם כדי להעביר את החוק במהירות ובזריזות ולוודא שהדיונים בוועדת הרפורמות לא יתארכו.