ההבטחה של כחלון לפרק את ריכוזיות הבנקים מסתבכת

הוועדה להגברת התחרות בבנקים לא מצליחה לגשר בין העמדות של האוצר ובנק ישראל, ואף ההמלצות המוסכמות על הצדדים תקועות בגלל יישום מורכב. מנכ"ל פסגות: "אנו צריכים מהוועדה תנאים טובים יותר כדי להעניק הלוואות"

הבטחת הבחירות המרכזית של שר האוצר משה כחלון לפרק את כוחם של הבנקים הגדולים הולכת ומתרחקת. שלושה שבועות חלפו מאז פרסמה ועדת שטרום להגברת התחרות במערכת הבנקאית את המלצות הביניים שלה ובאופן עקרוני התחילה את שלב השימוע הציבורי. רק בסוף השבוע שעבר העלה משרד האוצר לאתר שלו את דו"ח הביניים המלא, ועשה זאת באופן שקט ומבלי להודיע זאת לעיתונאים.

ממבט בדו"ח עצמו אפשר להבין שהבטחת הבחירות של כחלון הולכת ומתרחקת. בתחילת הדו"ח חברי הוועדה מסכימים על כך שהמערכת הבנקאית בישראל אינה תחרותית בכל מה שנוגע להלוואות לציבור ולעסקים קטנים, והדו"ח מציג זאת כמעט על ידי כל גרף אפשרי. עד כאן הכל בסדר, אך הבעיה מתחילה בסוף הדו"ח, בשני הנספחים שמגיעים מיד בתום ההמלצות (ראו הרחבה במסגרת). בנספחים אלו כל חברי הוועדה מלבד היו"ר דרור שטרום מסתייגים מהמלצותיה המרכזיות, מי מכיוון אחד ומי מהכיוון השני.

ההסתייגויות הרבות יוצרות מצב מוזר שבו הגופים שצריכים להציג לפני הוועדה את עמדותיהם בנוגע להמלצות אינם בטוחים באילו המלצות הם צריכים לעסוק. הם אינם יודעים אם עליהם לעסוק במה שכתוב בדו"ח עצמו, או שמא בשאיפות של אגף התקציבים להחמיר את ההמלצות, או אולי בשאיפות של בנק ישראל לרכך את ההמלצות.

לקח השינויים המבניים שצריכים ללמוד מוועדת בכר

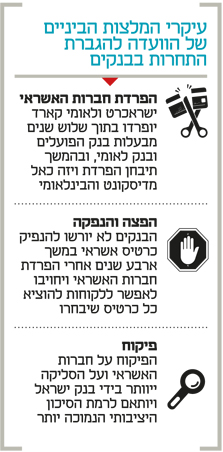

ועדת שטרום הוקמה לפני יותר מחצי שנה כי כחלון רוצה להפריד את חברות כרטיסי האשראי מבעלות הבנקים ויהי מה. הוא היה מעוניין להוציא את המהלך הזה לפועל בעצמו כבר מזמן, אך בהתאם לסיכום המוקדם שלו ערב הקמת הממשלה מול ראש הממשלה בנימין נתניהו, הוא הסכים שהמהלך יקרה בגלל המלצות ועדה ציבורית, שבהקמתה היה חבר גם בנק ישראל.

לכאורה, עצם ההסכמה של בנק ישראל להיות שותף בהקמת הוועדה אותתה כי הבנק משנה את פניו ומתחיל להציב את התחרות בראש סדר עדיפויותיו, במקום יציבות הבנקים. אך בפועל בנק ישראל רחוק מאוד מעמדותיהם של שר האוצר, אגף התקציבים, רשות ההגבלים העסקיים ופרופ' אבי בן בסט. נכון שיש הסכמה בין חברי הוועדה על חלק לא מבוטל מההמלצות, אבל אלה לא ההמלצות המרכזיות. בנושאי הליבה כמעט לא זז בנק ישראל מעמדתו מהיום הראשון.

מכיוון שכחלון הכניס לתוך כתב המינוי של הוועדה את התוצאה הסופית של הפרדת כרטיסי האשראי מהבנקים, היתה הוועדה יכולה להחליט שהיא אינה מסכימה על דבר מלבד נקודה זאת. בפועל מתברר שזאת משימה הרבה יותר מורכבת מסתם הפרדה מבנית — ועדת שטרום אינה יכולה להסתפק בהמלצה על הפרדת חברות כרטיסי האשראי וזהו.

אם יש לקח שצריך להפיק מוועדת בכר, ועדה שפעלה לפני עשור והמליצה על הפרדת קופות הגמל וקרנות הנאמנות מהבנקים, היא שאי אפשר להמליץ על שינויים מבניים שבאים מלמעלה ולצפות כי התוצאות יהיו אופטימליות רק כי השוק יעשה את שלו. השוק עושה את מה שנוח לו, והתוצאות הן לא בהכרח הטובות ביותר לציבור הרחב.

כחלון. לא יכול להרשות לעצמו ועדה בלי תוצאות ממשיות צילום: עומר מסינגר

כחלון. לא יכול להרשות לעצמו ועדה בלי תוצאות ממשיות צילום: עומר מסינגר

אם בסופו של דבר תחליט הוועדה לפריד את חברות כרטיסי האשראי ולא תטיל מגבלות על הבנקים, קיים חשש ממשי לכך שהבנקים יאכלו את חברות כרטיסי האשראי בעודן חיות. ועם זה, אם תפריד הוועדה את חברות כרטיסי האשראי ותטיל מגבלות חמורות מדי על הבנקים, ייתכן מאוד שהמצב יוביל לכך שהחברות העצמאיות יהיו מונופול שיעלה את המחירים לצרכנים וירע את מצבם.

גם כוונת הוועדה להכניס את גופי הפנסיה לתחרות מול הבנקים על ההלוואות לציבור ולעסקים קטנים נראות קלושות בשלב זה. גופי הפנסיה עצמם, אגב, סבורים כי המלצות הוועדה בתחום הזה רכות מדי (ובנק ישראל רוצה לרכך אותן עוד יותר).

מנכ"ל בית ההשקעות פסגות חגי בדש, שמשמש גם יו"ר איגוד בתי ההשקעות, אמר ל"כלכליסט" בסוף השבוע כי אם הוועדה רוצה שגופי הפנסיה ייכנסו למגרש הזה, היא צריכה לתת להם תנאים טובים יותר.

על פי בדש, תנאים טובים יותר יכולים להיות למשל קביעה כי אם יקים גוף פנסיה חברה־בת שתחלק הלוואות לציבור, הוא יוכל לגייס לפחות מחצית מהכסף הדרוש לשם כך מהחוסכים לפנסיה, ולא רק 25% כמו שקובעת הוועדה (בנק ישראל טוען כי המקסימום צריך להיות עד 10%). "הקביעה הזאת מגדילה את התלות שלנו במתחרים וכן בבנקים, כי רק משם אפשר להביא את הכסף שצריך להשלים, מה שגם עשוי לייקר את עלויות האשראי", אמר בדש. גם המשנה למנכ"ל הפניקס בני שיזף אמר ל"כלכליסט" דברים דומים.

שני הגופים, הפניקס ופסגות, הביעו בעבר נכונות להיכנס לשוק ההלוואות ולהתחרות בבנקים, אולם הם סבורים כי הוועדה צריכה לתת להם הקלות גדולות יותר לשם כך. הם סבורים כי ללא הקלות גדולות מאלה יהיו הריביות על ההלוואות גבוהות יותר עקב המלצת הוועדה, ולא נמוכות יותר.

כדי שתגרום הוועדה לשינוי של ממש, כחלון זקוק לקסם

מלבד הנושאים האלה אי אפשר להפריד סתם את חברות כרטיסי האשראי מהבנקים בלי להחליט מי הגוף שמפקח עליהן וכיצד הוא עושה זאת. המלצת הביניים היא כי הפיקוח ייוותר בידי בנק ישראל , אך מאחר שזאת ההמלצה הכי שנויה במחלוקת בין חברי הוועדה — לא ברור כלל כיצד חבריה אמורים להגיע להמלצות סופיות מוסכמות. יכול להיות שנקודה זאת, כמו יתר ההמלצות המרכזיות, ילובנו בין כחלון לנגידת בנק ישראל קרנית פלוג, אולי בתיווך או בשיתוף ראש הממשלה. אולם בשלב זה נראה שהתכנסות הוועדה עד שיצא עשן לבן היא דבר רחוק מאוד וכמעט דמיוני.

בשורה התחתונה, כחלון מבין שהוא יצטרך לעשות קסם כדי שמשהו בעל משמעות ייצא מהוועדה. מבחינה פוליטית, הוא אינו יכול להרשות לעצמו שהוועדה לא תגיע לשום תוצאה ממשית שאפשר לראות בעיניים. הוא יודע שזמנו בתור שר אוצר שאול. זה נכון שיש לו, כמעט בוודאות, עוד שנה על הכיסא, אבל התקציב הבא יהיה קשה להעברה אם לא תתרחב הקואלציה, ועל כן הוא זקוק להישג ממשי בתחום הבנקים עד אז. ולא, חלון ההזדמנויות הזה ייסגר.