2016 היא שנת מבחן

לאחר שנת דשדוש, ב־2016 ייקבע האם פניה של ישראל לצמיחה או לקיפאון. צמיחה בת־קיימא תבוא ממדיניות בעלת יעדים מוגדרים ומדידים, שתוביל להגברת התחרותיות, תסיר חסמים רגולטוריים, תעודד השקעות במשק, ותקדם פיתוח תשתיות ותמיכה בהכשרות טכנולוגיות

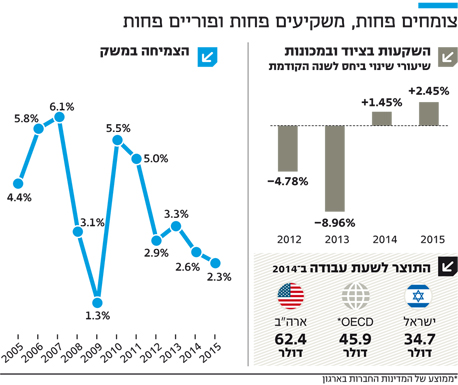

שנת 2015 מאחורינו, ואנו בתחילתה של שנה אזרחית חדשה. כמו בכל התחלה, אנחנו נעים בין חשש לאופטימיות זהירה, ומחפשים עוגן להישען עליו. מבחינה כלכלית, עמד המשק הישראלי בסימן של דשדוש בשנה שחלפה. צמיחת המשק מתקדמת באטיות. לכן, עולה חשיבותה של 2016 כשנה שבה ייקבע לאן מועדות פני המשק הישראלי בשנים הקרובות - אם לצמיחה או לסטגנציה.

להבדיל מהכלכלה העולמית, המשק הישראלי הפגין מאז 2003 איתנות מרשימה ואף צלח את המשבר הגלובלי של 2008 היטב, וצמח בצורה מרשימה יחסית למדינות מפותחות אחרות עד 2011. לאחר מכן החלה התמתנות בקצב הצמיחה של ישראל, במונחים אבסולוטיים ובמונחים יחסיים.

מגמה זו הוחרפה בשנים 2014–2015 על רקע השפעתם של מכלול גורמים: שקל חזק הפוגע ביצואנים וביצרנים הפועלים בשוק המקומי, קושי גובר בעשיית עסקים בישראל, היקף השקעות נמוך במשק ומחירי דיור מאמירים, המקטינים את ההכנסה הפנויה לצריכה שוטפת של דור שלם.

כאשר מנתחים את הצמיחה בישראל במונחי תוצר לנפש, ניתן לראות כי אלה נמוכים בהשוואה לחלק ממדינות ה־OECD, כשב־2015 עמדה הצמיחה לנפש בישראל על כ־ 0.3% בלבד. אחת הסיבות העיקריות להאטה טמונה בהשקעה חסרה בגורמים שביכולתם להוביל להגדלת כושר הייצור של המשק, כמו השקעה במכונות וציוד שהיא שלילית במצטבר בארבע שנים האחרונות.

לצערי, אני פוגש הרבה מאוד יזמים ואנשי עסקים ישראלים המחפשים את ההשקעה הבאה שלהם מעבר לים: יזמויות באפריקה ובדרום אמריקה, נדל"ן בארה"ב ואפילו השקעות באירופה. עיני המשקיעים נשואות לשם על חשבון ההשקעות בבית. משקיעים רבים טוענים שהאווירה הכללית יוצרת אצלם תחושה שקשה לעשות כאן עסקים וכי השיח נושא סנטימנט שלילי (למעט בחברות מתחום ההייטק). תוסיפו לזה מדיניות רגולטורית תנודתית, לצד סביבה גיאופוליטית מתוחה - ותקבלו מגזר עסקי קפוא.

סיבה מרכזית נוספת לירידה בצמיחה ולקיבעון בשכר הריאלי היא שיעור הפריון הנמוך יחסית בישראל, אשר מוביל להרחבת אי־השוויון במשק. גם נגידת בנק ישראל התייחסה לאחרונה בדאגה לנושא זה, כאשר הציגה נתונים שלפיהם הפריון בישראל נמוך בהשוואה למדינות המפותחות. הפריון הנמוך בולט במיוחד בענפים הממוקדים בשוק המקומי, לרוב מבוססי לואו־טק, שבהם התוצר לשעת עבודה נמוך בכל קנה מידה. ללא מדיניות ממוקדת להעלאת הפריון, רמת החיים שהמשק הישראלי יוכל לספק לאזרחיו צפויה להתרחק מזו שבמדינות המפותחות.

עד כאן חצי הכוס הריקה. אבל אנחנו הרי אופטימיים מטבענו, וככאלה אנו מסתכלים גם על חצי הכוס המלאה: למשק הישראלי חוזקות מובנות, המהוות פוטנציאל גדול לצמיחה עתידית; יש בישראל כוח אדם איכותי, משכיל, בעל אופי יזמי וחשיבה "מחוץ לקופסה" (לא רק בתחום הטכנולוגיה וההייטק); המערכת הבנקאית יציבה והמדיניות הפיסאקלית והמוניטרית שקולה. כמו כן בורכנו במקור אנרגיה אדיר - גז טבעי. כל אלה חוזקות שמקנות למשק תנאי פתיחה טובים מאוד לשיפור המצב.

עלינו לכונן משק שיהיה מבוסס על צמיחה יציבה ובת־קיימא, אשר תחלחל לכל שכבות האוכלוסייה, בין היתר באמצעות שיפור הפריון שיאפשר עלייה בשכר הריאלי וברמת החיים.

האתגרים רבים, אך בהחלט ניתנים להשגה. לכן, יש להציב יעדים מוגדרים וישימים שהעיקריים בהם: המשך ניהול מדיניות פיסקאלית אחראית, תוך הגדרת יעדים לתוואי פוחת של החוב הציבורי מחד, ולגידול בשיעורי ההוצאה האזרחית הציבורית מאידך, במקביל להרחבת בסיס המס.

עוד נדרשים עריכת רפורמות מבניות שיובילו לפתיחת שווקים לתחרות באמצעות הסרת חסמים רגולטורים, הטמעת שיפורים טכנולוגיים, וסיוע של המדינה באותם מקומות שבהם יש כשלי שוק.

תחום הדיור הוא קריטי, יש להמשיך להרחיב את היצע הקרקע הזמינה לבנייה ולפעול לקיצור משך זמן הבנייה, בדגש על ביצוע פרויקטי התחדשות עירונית, במטרה לרסן את עליית מחירי הדיור ואף לגרום להורדתם.

יש לפעול לעידוד ההשקעות של הסקטור העסקי במשק, בין השאר באמצעות שימוש בכלים פיסקאליים ממוקדים דוגמת פחת מואץ, שהוכח כיעיל בעבר; השקעה מסיבית בתשתיות תחבורה, בדגש על מערכות הסעה ציבורית; הגדלת ההשקעה בחינוך והכשרה מקצועית, בדגש על חינוך טכנולוגי ומדעי מגילי גן ואילך, והכשרות מקצועיות וטכנולוגיות במקום העבודה, בדגש על פלחי אוכלוסייה ששיעור התעסוקה בהם נמוך.

כמו כן, אסור לשכוח - העסקים הם "קטר הצמיחה של המשק", ועל כן יש ליצור עבורם סביבה עסקית תומכת צמיחה המבוססת על ודאות רגולטורית, שתאפשר להם לבצע תכנון ארוך טווח.

הכותב הוא ראש החטיבה העסקית-מסחרית בבנק לאומי