קוראים לזה כסף

לא חסר בישראל כסף להשקעות, השאלה היא איך מפנים אותו לעסקים קטנים ובינוניים שסובלים ממחסור באשראי. התשובה טמונה בפיתוח שוק האשראי החוץ־בנקאי באמצעות איגוח, שקיפות, ושיתוף פעולה בין המוסדיים לבין סניפי הדואר

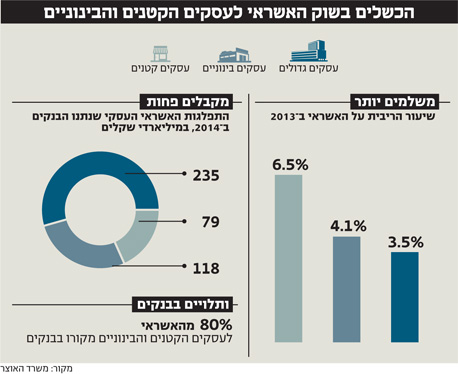

העסקים הקטנים והבינוניים מקבלים נתח קטן בלבד מעוגת האשראי, והם תלויים באופן מוחלט בהקצאות האשראי של הבנקים. לעומת זאת, בעקבות רפורמת בכר אנו עדים למגמה הפוכה בקרב החברות הגדולות במשק, שהופכות תלויות פחות ופחות בבנקים. האשראי, בעיקר האשראי החוץ־בנקאי שניתן לחברות הגדולות, גדל בקצב חסר תקדים במונחים בינלאומיים.

כלומר, דווקא העסקים הקטנים והבינוניים אשר מהווים מנועי צמיחה משמעותיים למשק ומייצרים את מרבית מקומות העבודה, הם בעלי נגישות נמוכה יותר לאשראי.

לא חסר בישראל כסף להשקעות, וחברות זרות מצליחות לגייס בבורסה המקומית מאות מיליוני שקלים מהמשקיעים המוסדיים. במקביל, הגופים המוסדיים גם יוזמים השקעות רבות בפרויקטים לנדל"ן ותעשייה בחו״ל, בדגש על פרויקטים בגרמניה ובארה"ב, שלא עוזרים להגשמת הפוטנציאל העסקי של המשק.

כאן ראוי לעצור ולשאול מדוע כספי החסכונות של הציבור הישראלי, המנוהלים על ידי המוסדיים, אינם מושקעים בישראל ותורמים לצמיחה המקומית? מדוע התועלת בהשקעת הכספים לא "מחלחלת" גם למשק הישראלי? כיצד ייתכן שמאות מיליוני שקלים מושקעים בפרויקטים מעבר לים, שלא מיטיבים עם הציבור, אלא רק מניבים תשואה לחוסכים?

כיום, כ־30% מההשקעות של הגופים המוסדיים הם השקעות בינלאומיות, והיקף ההשקעות מעבר לים הולך וגדל עם השנים. יש צורך לנתב לפחות חלק מכסף זה בחזרה להשקעות בפרויקטים מעודדי צמיחה בישראל, ובכלל זה להשקעות שיובילו לצמיחה בעסקים קטנים ובינוניים.

הדרך לניתובו של כסף זה בחזרה לישראל והפנייתו לעסקים הקטנים והבינוניים היא קידום ופיתוח שוק האשראי החוץ־בנקאי. כלומר, עידוד והנגשת אשראי שניתן גם על ידי הגופים המוסדיים, אך גם על ידי חברות ייעודיות נוספות הפועלות בשוק ומעניקות את האשראי מכספי אג"ח ייעודיות שגייסו בשוק ההון. פיתוח השוק יפחית את התלות של העסקים הקטנים והבינוניים בשוק האשראי הבנקאי הריכוזי, ואף יוזיל את האשראי עבורם.

אחד החסמים המשמעותיים עבור חברות המעניקות אשראי חוץ־בנקאי הוא היעדר מידע שקוף ורלוונטי על הלווה. עקב זאת חל קושי בהערכת סיכון הלווה ובתמחור נכון של האשראי. בימים אלו מקודמת החקיקה להקמת מאגר נתוני אשראי שישפר משמעותית את המידע העומד לרשות נותני האשראי החוץ־בנקאי, ויפחית את יתרונם של הבנקים בהערכת הסיכון ודירוג האשראי של הלווה.

חסם נוסף לשוק האשראי החוץ־בנקאי הוא הנגישות של המוסדיים, שלהם אין סניפים, ללווה הסופי. לשם כך, כדי להקל על המוסדיים ונותני האשראי החוץ־בנקאי נבחנת האפשרות לשימוש בתשתית הקיימת של סניפי בנק הדואר הפרושים בכל רחבי הארץ לשימושם.

סניף דואר. ניתן להשתמש בתשתית הקיימת של הסניפים צילום: אלעד גרשגורן

סניף דואר. ניתן להשתמש בתשתית הקיימת של הסניפים צילום: אלעד גרשגורן

נוסף על כך, אחד הצעדים המשמעותיים לפיתוח שוק האשראי החוץ־בנקאי הוא האיגוח. לדעתו של שר האוצר, איגוח הוא אחד הפתרונות הנכונים ביותר לבעיית מעבר הנכסים וההון בין המערכת הבנקאית לגופים המוסדיים. האיגוח יחזק גם את הבנקים הקטנים שיש להם מלכתחילה יכולת נמוכה יותר לספק אשראי, לאור יחס הלימות ההון הנדרש מהם.

האיגוח מאפשר הגדלה של היצע האשראי במשק עם פיזור רחב יותר של הסיכון, ללא צורך בהקצאות הון נוספות. בחקיקה שמקדם שר האוצר, בשיתוף בנק ישראל, למדנו היכן היו הבעיות בשוק האיגוח האמריקאי וניישם את הלקחים תוך שימת דגש על שקיפות ופשטות האיגוח, בהתאם למקובל בארצות שבהן שוק זה מתפקד היטב.

כשמדובר בתהליכים פיננסיים אין פתרונות קסם. אך צעדים אלו, לצד צעדים נוספים שנקדם בהמשך, יביאו לשכלול שוק האשראי החוץ־בנקאי ולהנגשתו לעסקים קטנים ובינוניים.

עבור המשקיעים המוסדיים ונותני האשראי החוץ־בנקאי, נהפוך את השוק לשקוף ואטרקטיבי יותר, כאשר המטרה היא לעודד את ההשקעות בישראל ואת הצמיחה המשקית ולדאוג שזו בתחלחל חזרה למשקי הבית ולעסקים הקטנים והבינוניים. הרי הכספים שמושקעים על ידי המוסדיים, ברובם הם של הציבור הישראלי ומן הראוי שישמשו לרווחתו.

הכותב הוא מנכ"ל משרד האוצר.