ניתוח כלכליסט

לא רק תחרות: כאל לא יופרד מדיסקונט כי הוא חיוני לרווחיות

ועדת התחרותיות המליצה להשאיר את כאל בידי דיסקונט בטענה שהדבר יפחית את הריכוזיות, אולם ברקע יש דאגה מצניחה בתשואה של הבנק

אם היתה המלצה אחת שעליה היתה הסכמה רחבה יחסית בוועדה להגברת התחרותיות בשירותים הבנקאיים, מדובר בהפרדת חברות כרטיסי האשראי מהבנקים. אולם גם בנושא זה ניטשו ויכוחים בין נציגי האוצר לנציגי בנק ישראל, ולבסוף הוחלט לבחור בקו השמרני שהוביל הבנק: להסתפק בשלב ראשון בהפרדת חברות הכרטיסים של שני הבנקים הגדולים - ישראכרט מהפועלים (98%) ולאומי קארד מלאומי (80%) - ולהמתין עם הפרדת חברת כרטיסי האשראי השלישית, כאל של הבנקים דיסקונט (72%) והבינלאומי (28%).

הנימוק להחלטה הובא מעקרונות התחרות שבהם עוסקת הוועדה. בנק ישראל המליץ להפריד רק את החברות השייכות לבנקים שמשקלם בשוק האשראי למשקי בית גבוה מ־20% - הפועלים ולאומי. לטענתה, ההפרדה הזאת תפחית משמעותית את הריכוזיות בענף האשראי. עוד טען הבנק ששמירת כאל בדיסקונט והבינלאומי תחזק את הבנקים הקטנים - מטרה תחרותית נוספת, כאשר הפועלים ולאומי חולשים יחדיו על 60% מהפעילות הבנקאית בישראל.

נציגים אחרים בוועדה חשבו שלכאל יש ערך תחרותי גבוה כחברה עצמאית, אך התפשרו. וכך, מסקנות הביניים של הוועדה שהוגשו בדצמבר המליצו לבחון את מידת הנחיצות של הפרדת כאל מדיסקונט לצורך התחרות רק ארבע שנים לאחר תחילת הרפורמה.

רווח נקי נמוך לדיסקונט

אולם מניתוח "כלכליסט" של נתוני 2015–2011 עולה כי מתחת לסיסמאות על תחרותיות עומד חשש של בנק ישראל שהפרדת כאל מדיסקונט תפגע מהותית ברווחיותו. זאת משום שהוא תלוי בכאל הרבה יותר מכפי שהפועלים ולאומי תלויים בחברות כרטיסי האשראי שלהם.

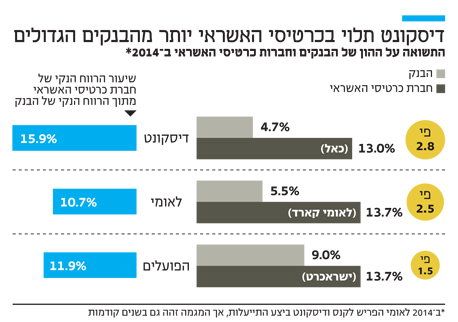

ראשית, תרומתה של כאל לרווח הנקי של קבוצת דיסקונט גבוהה משמעותית מתרומתן של חברות הכרטיסים האחרות לבנקים המחזיקים בהן. ב־2014 הרווח הנקי של כאל היה 16% מהרווח הנקי של דיסקונט. זאת לעומת נתח של 10.7% שתופסים רווחי לאומי קארד מתוך הרווח הנקי של לאומי, ו־11.9% שתופסת ישראכרט בהפועלים. מנתוני 2015 עולה תמונה דומה.

אמנם הרווחים ב־2014 הושפעו מהוצאות והכנסות חד־פעמיות - כאשר לאומי הפריש לצורך הקנסות שעליו לשלם בארה"ב, בעוד דיסקונט יצא לתהליך התייעלות יקר — אולם הפערים ניכרים לאורך כל השנים הקודמות לה. האירועים החד־פעמיים אינם כה חריגים בשל התנודתיות בשוק ההון והצורך בהתייעלות.

בנוסף, בדיקה של חמש שנים בין 2011 ל־2014 מעלה תוצאות דומות. בממוצע על פני אותן שנים הרווח הנקי של כאל היה 16% מרווחי דיסקונט, בעוד לאומי קארד היתה אחראית על 10% מהרווח הנקי של בנק לאומי וישראכרט על 11.2% בממוצע על פני אותן שנים.

בנוסף, יש להביא בחשבון שהרווח הנקי האבסולוטי של דיסקונט נמוך משמעותית מזה של שני הבנקים הגדולים. ב־2014 הוא עמד על 596 מיליון שקל, לעומת 2.74 מיליארד שקל להפועלים ו־1.502 מיליארד שקל ללאומי. בבחינה של חמש שנים בין 2011 ל־2014 נע הרווח הנקי המוחלט של הבנק בין 30% ל־40% מרווחי הבנקים הגדולים.

כאל יודעת להרוויח

אולם הנתון שמדגיש את התלות הגבוהה של דיסקונט בכאל הוא התשואה להון של חברת האשראי - הפעילות שמניבה את התשואה להון הגבוה ביותר בקבוצת דיסקונט. זו סיבה נוספת לכך שבנק ישראל רוצה לשמור על כאל בדיסקונט. התשואה להון של כאל גבוהה משמעותית מזו של קבוצת דיסקונט כולה - ב־2014 הפער היה פי 2.8 - בעוד בבנקים האחרים הפער נמוך יותר. בהפועלים התשואה להון של ישראכרט גבוהה רק פי 1.5 מזו של הבנק, ובלאומי פי 2.5.

המסקנה היא שאם דיסקונט יופרד מכאל, הוא יתקשה לפצות על כך במקורות רווח אחרים, וייתכן מאוד שלאורך זמן הבנק יראה ירידה בתשואה על ההון. כאשר דיסקונט מדורג אחרון במדד היעילות מבין הבנקים, וכל שקל שמושקע בכאל מניב רווח יותר גבוה מאשר השקעתו בדיסקונט, הוועדה הגיעה למסקנה שעדיף שדיסקונט ימשיך להחזיק בתרנגולת הנדירה שמטילה לו ביצי זהב - כאל.