חיסכון לכל ילד, התקפלות לכל דורש

שר הבריאות יעקב ליצמן דרש שתוכנית חיסכון לכל ילד תשונה כך שהורים יוכלו להפקיד כספים גם בבנקים ולא רק בקופות גמל, כי כך הבטיח לרבנים. שר האוצר משה כחלון התכופף והוכיח שוב שזו דרכו לקדם פרויקטים טובים אך לא מושלמים. כי העיקר לצאת לדרך

שר האוצר משה כחלון חשף אתמול שוב טיפה מהשיטה שלו, שלפיה בשביל להוציא לדרך פרויקט טוב במהותו, הוא לא חייב להיות מושלם, אלא מספיק טוב. ואם צריך להתכופף קצת, אז יאללה, כי חבל לריב, העיקר להתניע. זאת הגישה שהפגין בעת גיבוש ההסכם התקציבי מול משרד הביטחון וזאת הגישה שהוא מפגיון עכשיו.

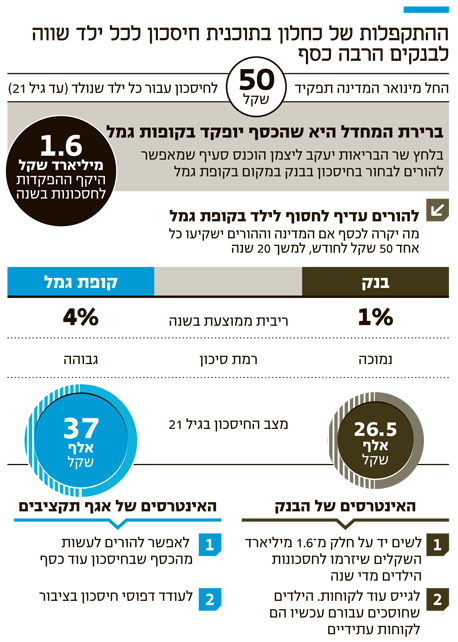

התקנות שכחלון חתם עליהן אתמול קובעות כי החל מחודש ינואר הקרוב, המדינה תתחיל לחסוך כסף לכל ילד ותפקיד עבורו 50 שקל בחודש בקופת גמל. ההורים רק יצטרכו לבחור את בית ההשקעות.

אבל, הורים שירצו בכך יוכלו לסמן בטופס שיקבלו במחלקת היולדות בבית החולים שהם לא מעוניינים בחיסכון בקופת גמל, אלא בחיסכון במסגרת פיקדון בנקאי. זאת הנקודה שבה כחלון התכופף, פשוט כי הוא לא רצה לריב עם שר הבריאות ויו"ר יהדות התורה יעקב ליצמן.

איך הבנקים בכלל הגיעו לתמונה?

לתוכנית חיסכון לכל ילד הורים רעיוניים רבים שתובעים עליה קרדיט, אבל מי שבסופו של דבר גרמו לתוכנית הזאת לצאת לדרך הם פקידי אגף תקציבים במשרד האוצר שהעלו את הרעיון בפני כחלון והצליחו יחד איתו לשכנע את ליצמן להסכים לו ואף הצליחו לגרום לליצמן להשיג את אישור הרבנים לקבלת כסף בעתיד במקום בהווה.

אבל להישג יש מחיר. ליצמן הבטיח לרבנים שהכסף ייחסך בבנקים, כי זה מה שהציבור החרדי מכיר. הוא לא מכיר בתי השקעות ולליצמן אין כוונה להתבזות מול הרבנים. אז הוא לחץ כדי שגם הבנקים ייכנסו לתמונה, אף על פי שמהרגע הראשון העדיפו באוצר שהכסף ייחסך בקופות גמל. אז ליצמן לחץ ואנשי אגף תקציבים לחצו, ובסוף כחלון הכריע לטובת ליצמן והתקפל בפני מי שהוא עצמו שם על הכוונת - הבנקים.

אף שהבנקים אינם ברירת מחדל, יש להם כוחות אדירים שיאפשרו להם להשתלט על חלק הארי של החסכונות האלה, בניגוד לאינטרס הציבורי.

איך הבנקים מתכוונים להילחם על כל שקל?

באגף תקציבים מעדיפים שההורים יחסכו לילדים שלהם באמצעות קופות גמל מכמה סיבות.

ראשית, כשמדובר בחיסכון לטווח ארוך, יש סיכוי גבוה יותר שהחיסכון ישתלם להורים ולילדים בקופת גמל יותר מבפיקדון בנקאי, וזאת משום שכיום הריבית על הפיקדונות בבנקים היא 1% בעוד השקעה ארוכת טווח בבורסה דרך קופת גמל עשויה להניב תשואה ממוצעת של 3%–4% בשנה. אחרי 20 שנה של חיסכון, ההבדל בין סכומי הכסף שיצטברו בשני האפיקים האלו תהומי.

מנגד, חיסכון בקופת גמל כרוך בסיכון משום שמדובר בהשקעה בבורסה, והוא אינו ודאי כמו פיקדון בנקאי. הבנקים ילכו על שיווק הנקודה הזאת בכל הכוח כדי לגרוף נתח כמה שיותר גדול מ־1.6 מיליארד שקל שיזרמו לחסכונות האלה מדי שנה.

הבנקים נהנים גם מיתרון היותם מוכרים. דמיינו זוג הורים טרי, מפוחד וטרוט עיניים שעומד במחלקת יולדות ומנסה למלא את הטופס הממשלתי שבו הוא מצהיר לאן הוא רוצה להזרים את כספי החיסכון של הילד שזה עתה נולד. אין לו מושג באיזה בית השקעות לבחור כי הוא לא מבין בזה. את הבנק שלו, לעומת זאת, הוא מכיר.

ולכן, אפילו שמחקרים מראים שברוב המקרים הציבור בוחר בברירת המחדל, לא משנה מה היא, ייתכן שבסיפור הזה הכל יהיה אחרת.

משום כך האוצר צריך לחשוב היטב על האופן שבו הוא ינסח את הטופס המדובר, כי לבנקים משתלם מאוד להילחם על כספי החסכונות האלה. כי מעבר לכספים עצמם, כל ילד שהם יצליחו לשים את ידם על כספי החיסכון שלו הוא לקוח פוטנציאלי עתידי, כזה שייקח הלוואות ומשכנתא, וינהל חשבון עובר ושב עם מינוס סביר שמניב לבנקים ריבית. אז לבנקים שווה להילחם על 2.7 מיליון לקוחות כאלה.

איך הפרויקט ישנה את הדפוסים של הציבור?

המדינה רוצה להשתמש בפרויקט כדי לעודד דפוסי חיסכון אצל הציבור ולאפשר להורים הזדמנות לעשות מהכסף שבחיסכון יותר כסף. לכן האוצר מעדיף את קופות הגמל. אבל מעבר לכך, באוצר מעוניינים להשתמש בפרויקט כדי לעורר את המודעות לחשיבות החיסכון בקרב קבוצות גדולות באוכלוסייה שלא חוסכות כיום כסף לילדים. כלומר, האוצר רוצה שהמשפחות לא יסתפקו ב־50 שקל בחודש שהמדינה מפקידה, אלא שיגדילו את הסכום החודשי בעצמם. באוצר בונים על זה שברגע שההורים יתחילו לקבל מגופי החיסכון דיווח שנתי, הדבר יעורר את המודעות שלהם לנושא החיסכון.

שר בריאות, יעקב ליצמן צילום: אלכס קולומויסקי

שר בריאות, יעקב ליצמן צילום: אלכס קולומויסקי

אבל המציאות מוכיחה שזאת עלולה להתברר כתקוות שוא. הרי כיום גופי הפנסיה שולחים דיווחים שנתיים לציבור. חלקים גדולים בציבור מעדיפים לא לקרוא ובכלל לא פותחים את המעטפה. ואלו שכן פותחים אותה, לא תמיד מבינים מה בדיוק כתוב בטופס הזה שנמצא בתוכה.

כדי להגביר את המודעות בקרב הציבור, האוצר צריך להיות יצירתי. הוא יכול, למשל, להכריז על תחרות לעיצוב טופס הדיווח השנתי על החיסכון לילדים לסטודנטים בשנה האחרונה באוניברסיטאות ובמכללות, ולהגדיר למשתתפים לעצב את הטופס כדי שיפנה אפילו לילדים בצורה ידידותית. תהליך כזה יכול להיות פרודוקטיבי יותר מדיונים של פקידים שחושבים כיצד לעצב את הטופס.

אמיר לוי, ראש אגף תקציבים באוצר צילום: נמרוד גליקמן

אמיר לוי, ראש אגף תקציבים באוצר צילום: נמרוד גליקמן

איך ניתן להשתמש בכסף בצורה טובה יותר?

תוכנית חיסכון לכל ילד היא הזדמנות בשביל להתמודד עם פצצת הזמן המתקתקת של הפנסיה. ההחלטה שברירת המחדל לחסכון תהיה בקופת גמל להשקעה היא צעד חשוב בכיוון הזה. במסלול הזה, לילדים שיגיעו לגיל 21 יכול להיות חיסכון של 30–40 אלף שקל.

אם הילדים האלו יחליטו לא למשוך את הכסף אלא להשאיר אותו בצד עד גיל הפרישה, תהיה להם נקודת פתיחה טובה יותר. הם יוכלו לפרוש בגיל מוקדם יותר מילדים שההורים שלהם לא חסכו עבורם, או לחלופין לפרוש באותו הגיל אבל ליהנות מרמת חיים גבוהה יותר.

אם זה התסריט שעליו בונים באוצר, הם צריכים להשאיר את ההורים בתמונה, כי אין סיכוי שילדים בני 21 יקבלו החלטות לגבי העתיד שלהם בגיל 60 פלוס. לא שילדים בני 21 מקשיבים בהכרח להורים, אבל אם הם יהיו מעורבים, יש סיכוי שמשהו מזה יתממש ורמת החיים העתידית של הילדים תוכל לגדול בצורה משמעותית - גם זה אתגר שמונח לפתחו של האוצר.

| |||