המוסדיים לא ייכנסו לשוק האשראי עד שיוקם מאגר מידע

משרד האוצר מתכנן להעניק לגופים המוסדיים מימון להקמת תשתית למתן אשראי כדי שיוכלו להתחרות בבנקים. אך התחרות לא צפויה לצאת לדרך לפחות עד 2019, אז יושק מאגר נתוני אשראי שיאפשר למוסדיים לתמחר הלוואות באופן אמין

שר האוצר משה כחלון מתכנן לעודד את התחרות בשוק האשראי באמצעות הכנסת הגופים המוסדיים לענף, בתוכנית הדומה לזו שבה השתמש להגברת התחרות בסלולר. כיום נמצא הענף בשליטה כמעט בלעדית של המערכת הבנקאית.

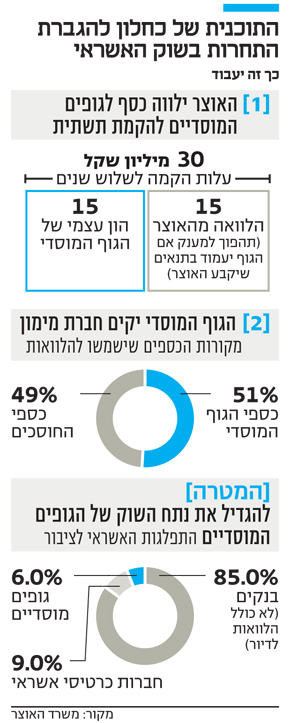

לפי התוכנית שגובשה באגף תקציבים במשרד האוצר וברשות שוק ההון, משרד האוצר יעניק מימון בדמות הלוואות לגופים מוסדיים לצורך הקמת מערך תשתית למתן אשראי. לפי ההערכות של האוצר, עלות הקמת תשתית כזו עבור כל גוף מוסדי עומדת על כ־10 מיליון שקל בשנה לאורך שלוש שנים. לפי התוכנית, האוצר יממן את ההקמה בשיטת המאצ'ינג (Matching) — הגוף המוסדי יעמיד 5 מיליון שקל בשנה וכנגד סכום זה האוצר יעמיד סכום זהה.

- סלינגר עוצרת את פרקטיקת 'דמי הטיפול' שגובים המוסדיים על הלוואות

- ברגע האחרון: מנכ"ל לאומי קארד דורש לבצע שינויים בחוק להגברת התחרותיות בבנקים

- מאגר נתוני האשראי אושר בוועדת הכלכלה; יוקם תוך שנתיים וחצי

שר האוצר משה כחלון צילום: אלכס קולומויסקי

שר האוצר משה כחלון צילום: אלכס קולומויסקי

התוכנית של האוצר אמורה להסיר את אחד החסמים המרכזיים שעומדים כיום בפני כניסת הגופים המוסדיים לשוק האשראי: העלות הכספית הגבוהה של הקמת התשתית למתן הלוואות.

פרט לכך שהאוצר יסייע בהקמת התשתית בכך שיעמיד מימון, הסכום שיקבלו הגופים המוסדיים יכול אף להפוך למענק לאחר תקופה מסוימת, במידה שיעמדו בתנאים שיגדיר האוצר, כמו למשל הגעה לנתח שוק מסוים או גובה אשראי נקוב — בדומה למודל שגיבש כחלון לעידוד התחרות בשוק הסלולר. לדוגמה, בסלולר התנאי להפיכת ההלוואה למענק היה הגעה לנתח שוק של 700 אלף לקוחות. הקריטריוניום במקרה זה עדיין לא גובשו אך יהיו שונים ומותאמים לשוק האשראי.

לפי התוכנית, כל גוף מוסדי שירצה בכך יקים חברת מימון שתעניק הלוואות לציבור. 49% מכספי החברה יגיעו מכספי החוסכים שמופקדים אצל אותו גוף מוסדי והיתרה מכספי הגוף המוסדי (למשל באמצעות גיוס חוב), כשלפחות 20% מחלק זה יגיעו מההון העצמי (נוסטרו) של הגופים המוסדיים. התשואה שתניב פעילות האשראי תתחלק בהתאם למקורות המימון. באוצר מדגישים כי עלות ההקמה לא תנוכה בשום צורה מהתשואה לחוסכים.

עם זאת, התוכנית של האוצר לא מספקת מענה לחסם שני ומשמעותי שמונע מהגופים המוסדיים להיכנס לשוק האשראי: היעדר מידע אמין על הלווים, שיאפשר למוסדיים לתמחר את עלות האשראי באופן שיהיה אטרקטיבי ללווים ומשתלם לגופים.

לפי התוכניות של האוצר, טיוטת חוזר בנושא, שעליה יוכלו להעיר גופי הפנסיה, תפורסם כבר בחודש פברואר הקרוב.

באוצר תולים תקוות גדולות במאגר נתוני האשראי, שאמור לפתור את הבעיה הזו ולצאת לדרך ב־2019. מאגר נתוני האשראי צפוי לרכז את כל המידע שהבנקים יחויבו להעביר על לקוחותיהם, ובכלל זה מידע על היקפי האשראי שנוטלים לווים, התנאים שבהם נלקח האשראי, ההכנסות השוטפות של הלווים וכו'. במסגרת הקמת המאגר לקוחות הבנקים יקבלו מכתבים שיודיעו להם כי הבנק שלהם צפוי להעביר מידע למאגר ותינתן להם האפשרות לסרב לכך. בהמשך, במידה ששחקן חדש בשוק האשראי ירצה להשתמש בנתונים, הוא יהיה חייב לקבל את אישורו של הלקוח. בנוסף, באוצר מעוניינים לאפשר לשחקנים חדשים לקבל הרשאה מלקוחות להיכנס לחשבון העו"ש שלהם בבנק. בשלב הראשון התוכנית היא לאפשר גישה רק למידע על האוברדראפט של הלקוחות, אך בהמשך ייתכנו הרשאות נוספות.

לפי נתונים שאסף האוצר, הריבית הממוצעת על הלוואות שאזרחים לוקחים מהבנקים היא 7.7% (לא כולל הלוואות לדיור), בעוד התשואה השנתית הממוצעת של קופות הגמל בשלוש השנים האחרונות עמדה על 4%. לכן, מספיק שהגופים המוסדיים יציעו הלוואות בריבית של 5% כדי שיצליחו גם להוות תחרות למערכת הבנקאית וגם להציע לחוסכיהם תשואה יפה. בנוסף, הלוואות קמעונאיות נחשבות להלוואות האיכותיות ביותר, בזכות פיזור גדול של לקוחות ויכולת גבייה נוחה יחסית, כך שבנוסף לפוטנציאל התשואה יש בתוכנית החדשה סיכון מבוקר עבור החוסכים.

התוכנית של האוצר גם מגבילה את הסיכון של החוסכים וקובעת תנאי שלפיו כספי הגוף המוסדי הם שיספגו את ה־5% הראשונים של ההלוואות שלא ייפרעו.

הדרך ליישום התוכנית המלאה של האוצר עוד ארוכה, ויש סיכוי שהיא לא תתפוס תאוצה עד שלא יוקם מאגר נתוני האשראי.