ניתוח כלכליסט

טרנזילה נכנסת לשוק הסליקה - אך התחרות בשוק כרטיסי האשראי עוד רחוקה

אחרי 20 שנה שבהן לא הצטרף לשוק הישראלי סולק, אתמול קיבלה חברת טרנזילה רישיון לכך מבנק ישראל. אם תעמוד באבני הדרך היא תוכל להנפיק כרטיסי אשראי, אך לפי גורמים שונים בתחום יהיה לה קשה להוות תחרות לישראכרט, כאל ולאומי קארד

חברת אינטרספייס מנתניה, הפועלת בתחום שירותי הסליקה האינטרנטיים תחת המותג "טרנזילה", קיבלה אתמול רישיון סליקה מבנק ישראל. החברה שבבעלותו של איציק נוסצקי צפויה להתחיל לפעול בשוק כרטיסי האשראי בשנה הקרובה, והיא תתחרה בשוק שנשלט בלעדית על ידי ישראכרט, לאומי קארד וכאל. היא תעסוק תחילה בסליקה, ובהתאם לעמידה באבני דרך שהציב בנק ישראל, היא תוכל להנפיק בעתיד כרטיסי אשראי לציבור ולתת הלוואות.

- כרטיסי האשראי הופכים למקפצה למכירת הלוואות

- אחרי 20 שנה: שחקן חדש נכנס לשוק כרטיסי האשראי בישראל

- חבר ועדת שטרום קורא להפריד את כרטיסי האשראי משלושת הבנקים הגדולים

מדובר ברישיון הסליקה — ולמעשה בהיתר להנפקת כרטיסי אשראי — הראשון שניתן בישראל ב־20 השנים האחרונות, והוא התאפשר הודות לשורת הקלות עליהן הכריז בנק ישראל בשנת 2015. בין היתר, הורד רף ההון העצמי אליו נדרשת חברה מ־10 מיליון שקל למיליון שקל; והוקם מסלול מהיר לקבלת רשיון תוך שלושה חודשים, בהתאם לעמידה באבני דרך. מטרת ההקלות היא פתיחת שוק האשראי, ובהמשך השנה צפויים להכנס לשוק שחקנים נוספים.

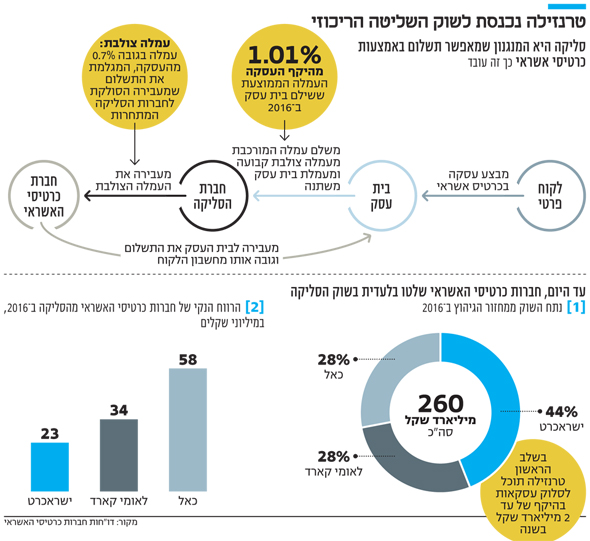

בתי עסק משלמים עמלת סליקה עבור קבלת התשלום מלקוח ששילם באמצעות כרטיס אשראי. שיעור עמלת הסליקה מורכב מעמלה צולבת, עמלה קבועה שנקבעת על ידי בית הדין להגבלים עסקיים, ועמלת בית עסק שנקבעת על ידי החברה הסולקת. שיעור העמלה הצולבת עומד כיום על 0.7% מגובה העסקה, והיא מגלמת את התשלום שמעבירה חברת הסליקה למתחרה לה שייך כרטיס האשראי שגוהץ. עמלת בית העסק משתנה מעסק לעסק, בהתאם לגודלו. העמלה הממוצעת ששילמו בתי עסק בישראל עבור שירותי סליקה עמדה בשנת 2016 על 1.01% ממחזור העסקאות בכרטיסי החיוב. סכום העסקאות שגוהצו ב־2016 בכרטיסי אשראי — כולל בטלפון ובאינטרנט — עמד על כ־260 מיליארד שקל.

שורה של דרישות כדי לקבלת רשיון מלא

טרנזילה תחזיק תחילה ברשיון זמני, ותוכל לסלוק עסקאות בהיקף של עד 2 מיליארד שקל בלבד, פחות מ־1% מהשוק. עם עמידתה באבני דרך שקבע בנק ישראל — בהם בחינת קיום ותפקוד מערכת מחשוב, הקמת מערך ניהול סיכותים וחיתום ועמידה בתנאי צו איסור הלבנת הון — רשיונה המצומצם יומר ברשיון מלא. בחברה מעריכים כי יעמדו בכלל הדריישות בשנה הקרובה, וכך יוכלו להמשיך להנפקת כרטיסי אשראי לצרכנים.

לחברה, שפועלת שנים רבות בתחומים נלווים לסליקה, ניסיון רב בתחום. היא מספקת שירות המאפשר ללקוחות לשלם באינטרנט באמצעות כרטיס אשראי ללא הזנה ידנית של הפרטים, וכן פתרונות אבטחה, ניכיון והפקת חשבוניות. ואולם, לפי גורמים שונים בתחום האשראי ובמערכת הבנקאית, יהיה לה קשה להציב תחרות לשחקניות הקיימות.

ראשית, היא תהיה החברה הראשונה שתדרש לספק שירותי סליקה רק לבתי עסק הפועלים לפי תקן EMV, המחייב להפעיל מכשור הדורש מהלקוח להקיש קוד סודי בעת ביצוע עסקה. בתי העסק היו אמורים להתחיל לפעול על פי תקן זה, אך הם מתקשים להתאים עצמם למערכות החדשות, ולכן המהלך נדחה בינתיים. בנוסף, לפי חלק מהגורמים, החברה עושה טעות בהחלטתה שלא לצאת במסע פרסום אגרסיבי כדי לבסס עצמה בשוק. מלבד זאת, החברה בחרה במהלך המורכב של הקמת מערכת תשלומים ממחושבת מאפס, במקום לרכוב על המערכת של אחת החברות המתחרות, כפי שמאפשר לה החוק.

איציק נוסצקי, בעלי אינטרספייס

איציק נוסצקי, בעלי אינטרספייס הבחירה להתמקד בעסקים בינוניים

טרנזילה מייעדת את עצמה לספק שירותי סליקה לעסקים קטנים ובינוניים, עם מחזור שנתי של עד 5 מיליון שקל, וניתן להעריך כי הם יכולים לצפות לעמלת סליקה נמוכה מהמקובל בשל הצטרפות השחקנית החדשה. ב־2016 שילמו בעלי עסק קטנים — עם מחזור פעילות שנתי של עד חצי מיליון שקל — עמלה ממוצעת של 1.49%; ואילו בעלי עסקים בינוניים — עם מחזור פעילות שנתי של עד 5 מיליון שקל — שילמו בממוצע 1.07% מהמחזור.

לעת עתה, כניסתה של טרנזילה לא צפויה להשפיע רבות על שוק האשראי הישראלי. לכן, היא לא צפויה להשפיע בקרוב על השווי של לאומי קארד וישראכרט — זאת בהתאם לחוק שעבר בתחילת השנה לפיו בנק לאומי ובק הפועלים צריכים להיפרד מאחזקותיהם בחברות כרטיסי האשראי.

עם זאת, בבנק ישראל טוענים שעצם הכניסה של סולק רביעי לשוק האשראי תגרום ללחץ אצל המתחרות, לחץ שיביא להורדת מחירים. "על מנת למצות את הפוטנציאל של המהלך", הדגישו אתמול בבנק ישראל, "חשוב שבתי העסק לא יקבלו כל הצעה מסולק כסוף פסוק אלא ישוו בין החברות, יתמקחו, יעברו בין סולקים ויביאו להוזלת המחיר שהם משלמים".