הדירוג הפיננסי

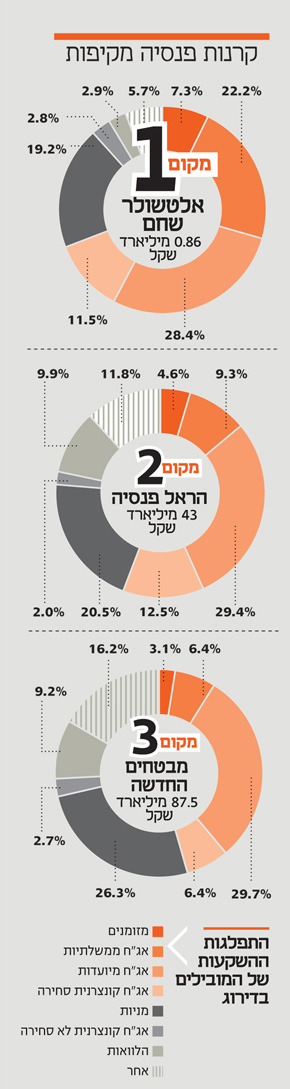

קרנות הפנסיה: אלטשולר שחם עקפה את הענקיות

עם הרבה מאוד אג"ח ממשלתיות בתיק ורוח גבית מתוצאות השנים האחרונות, אלטשולר שחם מציגה תוצאות בפנסיה

קרנות הפנסיה נהפכו למכשיר החיסכון העיקרי בשוק הפנסיוני בישראל, וזאת בעידוד ברור של הרגולטורים ולאחר שמכשירי החיסכון הפנסיוני האחרים — קופות גמל וביטוחי מנהלים - איבדו את יתרונותיהם בעקבות שינויי חקיקה. בהתאם, קרנות הפנסיה צומחות במהירות, והן ניהלו בסוף 2016 רבע טריליון שקל, לאחר שצמחו ב־16% בהיקף נכסיהן בשנה אחת.

קרנות הפנסיה משקיעות עד 30% מכספי החוסכים באג"ח מיועדות מבטיחות תשואה שמנפיקה עבורן המדינה. האג"ח נושאות תשואה של 4.86% ועד כה הן ניתנו באופן שווה לכלל העמיתים, ומהשנה הן יחולקו באופן שונה בין עמיתים מבוגרים לבין צעירים. ב־2016 עמדה התשואה הממוצעת של קרנות הפנסיה על 4.18%. כלומר, למרות המשקל הנכבד של האג"ח המיועדות בתיק ההשקעה של החוסכים, התשואה הממוצעת עדיין היתה נמוכה מתשואת האג"ח המיועדות, עקב חולשה בתוצאות האפיקים האחרים. ב־2016 האג"ח המיועדות אכן מילאו את תפקידן ושימשו כרית ביטחון לחוסכים, שממנה לא ייהנו הצעירים מעתה והלאה.

פריחת הקטנות

במשך שנים רבות הקרנות הגדולות שלטו ביד רמה בעולם הפנסיה, בזכות קשריהן עם ועדי העובדים הגדולים ומערכי הפצה משומנים היטב. קרן הפנסיה הקטנה של מיטב דש ניסתה לשבור את ההגמוניה הזו באמצעות שינוי בתפיסת ההפצה ויצירת קרן פנסיה ישירה, שאליה אפשר להצטרף ללא תיווכם של סוכני הביטוח.

ב־2016 נוצר פתח נוסף לשינוי בענף עם זכייתן של שתי קרנות קטנות במכרז של משרד האוצר לניהול קרנות ברירת מחדל, שאליהן יצורפו חוסכים הנכנסים למקום עבודה, אם לא בחרו קרן אחרת. קרנות אלו מתאפיינות בדמי ניהול נמוכים. הקרנות של מיטב דש והלמן אלדובי שזכו במכרז האוצר לפנסיית ברירת מחדל, לא התברגו למקומות הראשונים בדירוג "מגזין כלכליסט" ו־IFO.

דמו דמו דמוגרפיה

אולם, נציגות מכובדת יש לקרנות הקטנות בדירוג "מגזין כלכליסט" ו־IFO, כאשר קרן הפנסיה של אלטשולר שחם תופסת את המקום הראשון. את המקום השני תופסת הראל פנסיה, שניצבה אשתקד במקום הראשון.

אלטשולר שחם מחזיקה בפוזיציה גדולה באג"ח ממשלתיות, לעומת הראל ומבטחים החדשה. האחרונה נמצאת במקום השלישי בדירוג, ונותרה ללא שינוי ממיקומה בדירוג בשנה שעברה.

ההבדלים בין קרנות פנסיה קטנות וגדולות היו קריטיים בעבר, שכן קרן פנסיה למעשה מבצעת איזון אקטוארי בין כלל עמיתיה, כך שאם יש עודף התחייבויות על נכסים בקרן, זכויות כלל העמיתים יופחתו באופן יחסי עד לכיסוי עודף ההתחייבויות והגעה לאיזון.

מנגנון זה מבטיח שלא תהיה קריסה של קרן פנסיה במקרה של התחייבויות רבות, רק "תספורת" לכלל עמיתיה. במקרה של איזון אקטוארי, ככל שיש יותר עמיתים, חלקו היחסי של כל אחד מהם בהפסד קטן יותר. אולם, בקרנות קטנות, כדי להימנע ממצב שבו העמיתים סופגים הפחתה גבוהה בזכויותיהם, הקרן רוכשת ביטוח מיוחד למצב זה. למעשה, בשנים האחרונות וטרם השינוי בהקצאת האג"ח המיועדות, מי שגרם לאיזון שלילי בקרנות הם חוסכים מבוגרים שבגלל הנחות מקדם הקצבה של האוצר קיבלו קצבאות גבוהות ויצרו בור שאותו כיסו החוסכים הצעירים. כך, בבחינת האיזון של הקרן, נוסף על הגודל בלטה השנה גם החשיבות לפיזורי הגיל והדמוגרפיה.