הדירוג הפיננסי

קרנות הנאמנות: השנה של אנליסט

לאחר דשדוש ארוך, אנליסט חוזר לראש הטבלה ובולט בכל הסגמנטים

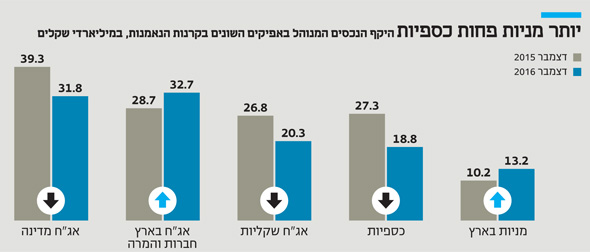

אין ספק ש־2016 לא היתה שנה טובה לענף הקרנות. התעשייה פתחה את השנה עם נכסים מנוהלים בהיקף של 229 מיליארד שקל, וסיימה אותה עם נכסים מנוהלים בהיקף של 214 מיליארד שקל - קיטון של 7%.

ציבור המשקיעים לא אוהב את חוסר הוודאות השורר בשווקים, שהתווסף לדשדוש בתשואות באפיקים השונים עקב סביבת הריבית הנמוכה, והעדיף לשבת על מזומן ולהמתין לבאות, במיוחד בקרנות המשקיעות באפיקים המציגים תשואות אפסיות.

קרנות אג"ח מדינה פדו סכום של 7.5 מיליארד שקל והקרנות השקליות פדו 6.5 מיליארד שקל. הקרנות הכספיות הצטמצמו, ואם בתחילת השנה הן היוו 12% מכלל תעשיית הקרנות, בסוף השנה הן היוו רק 8.8% מהן.

| |||

במניות עדיף ניהול אקטיבי

האפיק שצמח ב־2016 היה האפיק המנייתי בישראל. במשך השנים, אפיק זה לא משך אליו את כספי המשקיעים: הוא צמח במתינות ונשאר יחסית קטן בהיקפו אל מול האפיקים האג"חיים והקרנות הכספיות, שתפחו בשיעורים ניכרים בהרבה.

הקרנות המנייתיות בדרך כלל יקרות מאוד ותנודתיות מאוד, והכסף נפדה מהן במהירות בתקופות של עצבנות בשווקים. המשקיעים העדיפו להיחשף לאפיק המנייתי באמצעות פתרונות זולים יותר: קרנות מחקות ותעודות סל.

אולם, אם בשנים הקודמות קרנות מחקות על מדדי המניות היו אלטרנטיבה לא רעה למשקיעים, ב־2016 קרנות מנייתיות בניהול אקטיבי היו אלו שבלטו — בייחוד קרנות שמנהליהן החזיקו בחשיפת חסר לענף הפארמה, שב־2016 משך את המדדים למטה. יתרונות הניהול האקטיבי בסגמנט המנייתי הפכו את הקרנות לאטרקטיביות גם מול תעודות הסל העוקבות אחרי מדדי המניות.

ההתמקדות מוכיחה את עצמה

בדירוג "מגזין כלכליסט" ו־IFO ל־2016, קרנות הנאמנות של אנליסט כבשו את המקום הראשון ובלטו בשלושת הסגמנטים העיקריים בדירוג: קרנות אג"ח, קרנות מניות וקרנות מעורבות. אנליסט בלט בדירוג הקרנות של 2016, לאחר שבשנים האחרונות לא הציג ביצועים מרשימים ולא כבש את המקומות הראשונים.

מור, שהוביל את הדירוג בשנה שעברה, תפס את המקום השלישי המכובד, כשבקרנות המנייתיות הוא תופס את המקום הראשון. אלומות, שתפס גם בשנה שעברה את המקום השני, נשאר באותו מקום ובלט בקרנות המעורבות.

ככלל, גם ב־2016 בלטו בדירוג מנהלי קרנות שלא פתחו קרנות רבות באותה קטגוריה — דבר שידוע בתעשייה כ"קרנות צפון דרום" — אלא ניהלו קרן אחת בולטת בקטגוריה, וניהלו אותה טוב.

אסטרטגיית קרנות ה"צפון דרום" טובה לצורכי שיווק, שכן בית ההשקעות יכול להציג בכל קטגוריה קרן בעלת הישגים נאים, אולם החיסרון הבולט הוא ללקוחות שבוחרים במנהל הקרנות על סמך ביצועיו בקרן מסוימת בקטגוריה נתונה, אך יכולים בקלות למצוא את עצמם בקרן הלא מוצלחת שלו באותה הקטגוריה.