בדיקת כלכליסט

החברה שנהנית פעמיים מהאשראי לרכישת רכבים

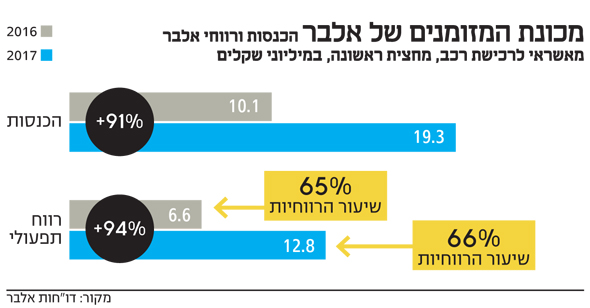

שיעור הרווח התפעולי של חברת הליסינג אלבר מפעילות העמדת אשראי עמד על 66% במחצית הראשונה של 2017 - הרבה מעל שיעור הרווח התפעולי של החברה כולה. ההכנסות מפעילות זו כמעט הוכפלו והגיעו ל־19.3 מיליון שקל

בחצי השנה שחלפה מאז תחילת 2017 עלו על כבישי ישראל כמעט 170 אלף מכוניות חדשות שהניבו ליבואניות הרכב ולחברות הליסינג רווחים גדולים. מדובר על עלייה קלה בהשוואה למחצית הראשונה של השנה שחלפה ששברה את שיא המסירות. אך לא כל החברות נשענות רק על מכירה של כלי רכב.

- יצוגית: מחיר השכרת מכונית לישראלי גבוה בישראל מאשר השכרה לתייר

- כפי שנחשף ב"כלכליסט": אלבר תהפוך לזכיינית יורופקאר

- אובר נפטרת משירות הליסינג שלה בעקבות הפסדים קיצוניים

הדו"חות הכספיים של חברת הליסינג אלבר לרבעון השני של השנה (אפריל־יוני) חושפים כי העמדת אשראי צרכני לרכישת כלי רכב היא הבוננזה האמיתית של החברה.

בעל השליטה באלבר אלי אלעזרא צילום: אוראל כהן

בעל השליטה באלבר אלי אלעזרא צילום: אוראל כהן

פעילות זו הכניסה לאלבר 19.3 מיליון שקל במחצית הראשונה של השנה (ינואר־יוני) - זינוק של 91% בהשוואה למחצית של 2016, אז הסתכמו ההכנסות מפעילות זו ב־10.1 מיליון שקל. לשם השוואה, כלל ההכנסות של החברה במחצית הראשונה של השנה הסתכמו ב־1.34 מיליארד שקל, עלייה קלה של 3.8% בלבד בהשוואה למחצית הראשונה של 2016.

בנוסף, שיעור הרווחיות של פעילות זו במחצית הראשונה של 2017 עמד על 66% - בדומה לשיעור הרווחיות של התקופה המקבילה אשתקד, וגבוה הרבה יותר משיעור הרווח של החברה כולה שעמד בשתי התקופות האלו על 7%.

הרווח התפעולי של העמדת האשראי במחצית הראשונה של השנה הסתכם ב־12.8 מיליון שקל, שהם כ־13% מהרווח התפעולי של החברה כולה בתקופה זו שהסתכם ב־97 מיליון שקל. מדובר על עלייה של 94% בהשוואה למחצית הראשונה של 2016, אז הסתכם הרווח התפעולי מפעילות האשראי ב־6.6 מיליון שקל.

הקרדיט לאלבר קרדיט

מה שמאפשר לאלבר להכפיל את הרווח מפעילות האשראי ולהשיג שיעורי רווח גבוהים במיוחד מפעילות זו זה המודל העסקי שלפיו היא נותנת אשראי. החברה מעניקה לבדה את האשראי לרוכשי הרכבים באמצעות חברה־בת בשם אלבר קרדיט.

כלומר, היא לא מעמידה את ההלוואות יחד עם חברת מימון כפי שנוהגות מרבית חברות הליסינג. במילים אחרות, אלבר לא מתחלקת ברווחים שנובעים מפעילות זו עם אף אחד.

בנוסף, החברה־הבת מאפשרת לאלבר להרוויח גם אם מי שרכש מאלבר רכב מחליט לרכוש כעבור שנתיים רכב מחברה אחרת, זאת משום שבמידה שהלקוח מבצע טרייד אין, הוא רוכש רכב חדש תמורת מחזור ההלוואה שאותה הוא נוטל מאלבר קרדיט. זאת בניגוד למצב שבו לחברת הליסינג אין חברת מימון ומחזור ההלוואה מבוצע באמצעות חברת מימון חיצונית.

כמו כן, אלבר קרדיט נוהגת למכור חלק מתיק ההלוואות שלה לגורמי מימון אחרים, מה שמאפשר לה לפנות מקורות להעמדת הלוואות נוספות.

קצב הצמיחה ושיעורי הרווחיות החריגים של אלבר הם גם תוצאה של העובדה שאלבר קרדיט החלה לפעול רק בשנת 2015.

באופן טבעי, בראשית הדרך תיק ההלוואות צומח בקצב משמעותי יותר בהשוואה לחברה שלה תיק ותיק ורחב. בנוסף, בשל סיבות חשבונאיות, הרווח התפעולי של פעילות האשראי מוטה כלפי מעלה. דפוס דומה פועל גם לטובת חברות האשראי החוץ־בנקאי שעוסקות גם בפעילות של ניכיון צ'קים, בהיקף לא מבוטל, שמציגות שיעורי רווח ותשואה גבוהים משמעותית משל הבנקים.

אלבר לא לבד

אלבר היא לא החברה היחידה שמחזיקה בחברה־בת שעוסקת במימון. גם ליבואנית הרכב קרסו מוטורס יש חברת־בת כזו. אמנם קרסו מוטורס פרסמה כבר את דו"חותיה לרבעון השני של השנה, אך מכיוון שנתח פעילות האשראי שלה מצומצם, נתוני הרווחיות שלה לא מוצגים בדו"חות החברה ולכן לא ניתן להשוות בין פעילויות האשראי של קרסו מוטורוס ואלבר.