ראיון כלכליסט

"הפסימיות של הישראלים מאיימת על צמיחת המשק"

מנהל חטיבת המחקר בבנק ישראל, פרופ' נתן זוסמן, פורש ושולח חיצי ביקורת להנהגה, שבורחת מאחריות וגורמת לחוסר אמון מצד הציבור. לדעתו, המדינה צריכה דווקא לגבות עוד מסים כדי להשקיע יותר בחינוך ותשתיות. האם יתמודד בעתיד על תפקיד הנגיד? "אני אף פעם לא אומר אף פעם"

פריז של ימי הביניים היא היעד הבא של פרופ' נתן זוסמן. לפני יום כיפור החזיר את כרטיס העובד בבנק ישראל, אחרי שש שנים שבהן עמד בראש חטיבת המחקר בבנק, ולפני שישוב ללמד באוניברסיטה העברית הוא מתכוון להקדיש שנת שבתון למחקריו שלו. ברשימת המשימות של זוסמן: להשלים מאמר שחיבורו נקטע עם כניסתו לבנק, ובו הוא מקיש מפריז של המאה ה־13 על ישראל של המאה ה־21.

- פרופ' מישל סטרבצ'ינסקי ימונה למנהל חטיבת המחקר בבנק ישראל

- מנהל חטיבת המחקר בבנק ישראל, נתן זוסמן, פורש מתפקידו

"זה מחקר שמסתכל על חלוקת ההכנסות, אי שוויון ומיסוי בפריז של ימי הביניים", מספר זוסמן ל"כלכליסט" בראיון הפרישה שלו מהבנק, "המחקר מעניין מאוד, גם כי יש בו המון נתונים, וגם כי הוא עוסק בהרבה נושאים שנוגעים לימינו אנו. איך אתה מנהל עיר כזאת, שהיא הטרוגנית מאוד, עם 200 אלף תושבים, ובאופן שקט מאוד? זאת שאלה שגם החברה הישראלית של היום שואלת את עצמה.

זוסמן. "הנהגת המדינה דומה לחנווני שאומר ללקוח - אל תקנה אצלי" צילום: עמית שאבי

זוסמן. "הנהגת המדינה דומה לחנווני שאומר ללקוח - אל תקנה אצלי" צילום: עמית שאבי

"המאמר מראה שמנגנון המיסוי תרם לכך שהיתה בפריז לכידות חברתית. היה בה מיסוי פרוגרסיבי, דבר נדיר מאוד בימי הביניים, והוא התבסס על כמה עקרונות מעניינים מאוד. המחקר ההיסטורי מראה שעשירי העיר הבינו שעדיף להם לשלם יותר, מרצון, כדי לייצר צמיחה כלכלית ושקט. בעצם זו היתה עיר שלא היו בה כמעט שוטרים, והכל התנהל באופן יחסי על מי מנוחות, עם צמיחה כלכלית יחסית גדולה".

השילוב הזה בין העיסוק ההיסטורי לבין התייחסות לבעיות הקונקרטיות של ימינו הוא אחד הדברים שמייחדים את זוסמן, ומלווים גם את השיחה איתו. ההיסטוריה תמיד היתה מקור השראה לזוסמן. את עבודת הדוקטורט שכתב באוניברסיטת ברקלי בארצות הברית הקדיש למדיניות המוניטרית בצרפת בתחילת המאה ה־15, ובמשך שנים רבות לימד באוניברסיטה העברית קורסים בהיסטוריה כלכלית. זוסמן גם היה ממייסדי תוכנית פכ"מ היוקרתית (פילוסופיה, כלכלה, מדע המדינה), שרבים מבוגריה עובדים כיום ככלכלנים במשרד האוצר ובמשרדי ממשלה אחרים.

מה הקשר בין מנגנון המיסוי בפריז של אז לבין ישראל של היום?

"מנגנון המיסוי עצמו מעניין אותי מאוד כי הוא קשור לצמיחה ולסולידריות חברתית, ואלה דברים רלבנטיים לישראל של היום. זה לא סוד שהעמדה של בנק ישראל, שגם אני תומך בה, היא שצריך לעשות יותר כמדינה — בחינוך, בבריאות, בתשתיות וכדומה, ושאנשים צריכים לשלם יותר מסים כדי לבצע את הדברים האלה. הבעיה היא היעדר הסולידריות, שמוביל לכך שאנשים אומרים, למה לי לשלם עוד מסים? מה כבר ייצא לי מזה?".

סולידריות היא אחת הסוגיות העיקריות שמדריכות את מנוחתו של זוסמן, ובהמשך השיחה הוא יכנה אותה "אחד הכשלים הגדולים של המשק הישראלי". ההסבר שהוא מציע למחסור במשאב הזה מגיע עד לקודקודים שמנהלים את המדינה.

נערי האוצר שכחו את תלמודם

ב־2011 מונה זוסמן לתפקיד מנהל חטיבת המחקר בבנק ישראל. הוא נבחר להחליף את קרנית פלוג, שמונתה אז למשנה לנגיד סטנלי פישר. זוסמן כבר הכיר היטב את הבנק ואת חטיבת המחקר, לא רק משום ששירת שם כחוקר צעיר, אלא פשוט משום שאביו, צבי זוסמן, שימש בעצמו מנהל חטיבת המחקר בשנות השבעים.

פרישתו של זוסמן היתה מפתיעה, או לפחות בלתי צפויה, שכן ההנחה היתה שהוא יישאר בבנק ככל שיידרש כדי להתמודד בעתיד על תפקיד הנגיד. על האפשרות הזאת הוא אומר כי "כרגע זו לא מטרה שאני שם לנגד עיניי", אבל גם מצטט את הנגיד פישר: "'never say never'. אם דבר כזה יעלה, אני אשקול אותו בחיוב".

חטיבת המחקר בבנק ישראל היא גוף המחקר הכלכלי הגדול בארץ, ומועסקים בה 60 חוקרים ועוזרי מחקר. היא זו שמכינה את הנתונים לישיבות הוועדה המוניטרית של הבנק, שקובעת את מדיניות הריבית, והיא מייעצת לנגידת הבנק. אנשי החטיבה, וזוסמן בראשם, עורכים מחקרים על כמעט כל סוגיה כלכלית בישראל — החל במשק החשמל, האינפלציה והתחבורה וכלה בשכר וביוקר המחיה. כחבר בצוות המצומצם של הוועדה המוניטרית נמנה זוסמן עם קובעי המדיניות הכלכלית של ישראל וישב באינספור ישיבות ופגישות עם הכלכלנים, הפקידים והפוליטיקאים במשרדי הממשלה.

כמי שבא מהאקדמיה, האם נסדק משהו בתמימות שלך?

"אני לא חושב שזו תמימות. אתה בהחלט לומד המון דברים שקודם רק קראת עליהם בעיתון או שמעת מיד שנייה".

אני אשאל אחרת: משהו הפתיע אותך?

"לא הופתעתי מהתנהלות של פוליטיקאים, בוא נגיד את זה ככה. אבל הופתעתי מעניינים מקצועיים. אתה נתקל בבוגרים של החוג לכלכלה, חלק מהם היו בעבר תלמידים שלך, ואתה מופתע לגלות שהדברים שלימדת נקלטו, בוא נאמר זאת כך, באופן קצת אחר".

באיזה מובן?

"קח לדוגמה פתרונות של תשתיות תחבורה. היה לנו בזמנו ויכוח עם משרד האוצר ומשרד התחבורה בשאלה מה לעשות לגבי התחבורה הציבורית בתל אביב. מה צריך להחליט, רכבת קלה או תחתית? האם משיקולי תקציב אני מוצא פתרון זול, כי אני לא רוצה להוציא כסף או כי אני לא רוצה לגבות יותר מסים, או שאני חושב קדימה לטווח ארוך. יצא לי להיפגש עם האנשים שמקבלים החלטות בנושאים האלה. באיילון יש בעיה: יש כביש ויש נחל, ואפשר לבנות רק ארבעה רציפים, וזה מטיל מגבלה על הרכבת. אמרתי להם, מישהו מכם ביקר פעם בגרנד סנטרל סטיישן בניו יורק? יורדים שם מתחת לאדמה — ויש 30 רציפים, ונהר ההדסון גדול הרבה יותר מנחל איילון. אותו הדבר בלונדון ופריז.

שר התחבורה ישראל כץ באתר עבודות הרכבת הקלה. מעדיפים פתרונות זולים על הצרכים של אוכלוסיה שגדלה צילום: אוראל כהן

שר התחבורה ישראל כץ באתר עבודות הרכבת הקלה. מעדיפים פתרונות זולים על הצרכים של אוכלוסיה שגדלה צילום: אוראל כהן

"אנחנו הלוא מעצמת היי־טק, אז אי אפשר להוריד את הרכבת מתחת לנהר האדיר איילון? כשאתה בונה רכבת קלה, בירושלים או בתל אביב, אתה בעצם סוגר את כל הכבישים, מפריע לפעילות הכלכלית בזמן שאתה בונה את התחנה, פוגע בצמיחה, ואחר כך הפתרון התחבורתי שאתה מציע לא ממש מתאים לצרכים העתידיים של אוכלוסייה שהולכת וגדלה. זה מסוג הדברים שפרספקטיבה רחבה יותר היתה עוזרת למי שצריך להבין".

הסנטימנט הציבורי השפוף צריך להטריד גם את הכלכלן

אתה ודאי מכיר את התחושה הרווחת בציבור שמשהו פה לא בסדר. במקרו הכל מצוין, אבל במיקרו זה לא עובד, קשה פה. אתה יכול להבין את התחושה הזו?

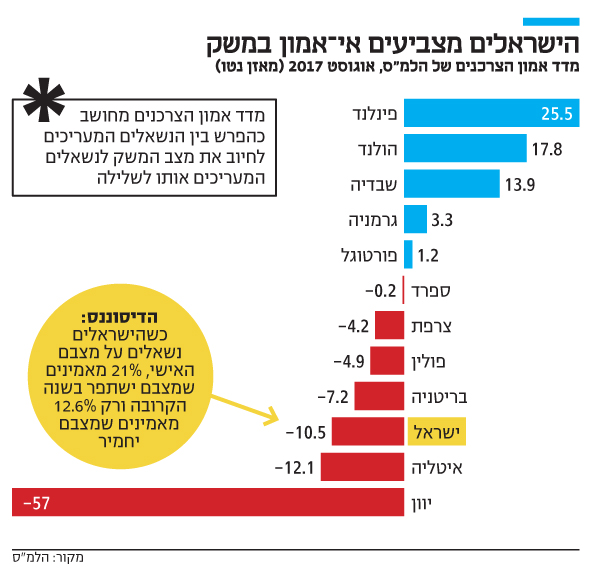

"אני מודע לתחושה הזו. אני לא אדיש אליה, והשאלה מאיפה היא מגיעה מעניינת מאוד. התופעה הזאת לא ייחודית לישראל, גם אם פה היא חזקה יותר. ככלכלן אני לא מסתכל על טוקבקים אלא, לדוגמה, על סקר אמון הצרכנים שמפרסמת הלשכה המרכזית לסטטיסטיקה. אחת התופעות הכי מעניינות בסקר הזה היא המקום שלנו בהשוואה בינלאומית. אנחנו במקום האחרון כמעט בתחושת האמון של הצרכנים במשק הישראלי.

"אתה שואל את עצמך, איך אנחנו שם? אנחנו ליד יוון ואיטליה, שהן באמת מדינות בצרות. פה כל העולם זורק כסף כי הוא חושב שזו כלכלה טובה מאוד — אז איך זה שהאזרח הישראלי, שכל העולם מקנא בו, מקנא במישהו אחר שמקנא בו? איך זה יכול להיות? הדיסוננס הזה הוא עובדה, לא צריך לקרוא טוקבקים בשביל זה. מה שמעניין הוא שכשמסתכלים על השאלות הספציפיות שנשאלו, רואים שכמעט בכל פרמטר נקודתי הנסקרים עונים שמצבם טוב יותר מבעבר — מהשיפור במצב הכלכלי של המשפחה ועד ליציאה לנופש בעתיד — וכשאתה שואל אותם על ההרגשה הכללית אתה מקבל תשובות שליליות".

אולי זאת שאלה לפסיכולוג ולא לכלכלן?

"אני כלכלן, אני לא פסיכולוג או סוציולוג. ככלכלן, כמישהו שהדברים האלה חשובים לו, אני לא יכול לשים את התופעה הזו בצד ולומר, 'זה משהו פסיכולוגי שאני לא רוצה להתייחס אליו'. התחושה השלילית הזו מקרינה על הרצון של אנשים לשלם מסים ולתרום לכלכלה. אם האנשים מסתכלים על המדינה שהם חיים בה באופן פסימי, אז הם גם לא מוכנים לתרום לחברה הזו, ופה הכשל הגדול. מדובר בבעיה כלכלית שעלולה לפגוע בתהליך הצמיחה ארוך הטווח של המשק. הפסימיות הזו היא אחת המכשלות של המשק".

נראה שחשבת על זה לא מעט. ממה לדעתך נובעת הפסימיות?

"חלק ממנה מגיע מההנהלה של המדינה, מהמנהיגים. כשעומדת הנהלה של מדינה ומספרת לך שהסקטור הציבורי, שהיא המנהלת שלו, הוא לא טוב, אז מה אתה כבר מצפה שהאזרח ירגיש כלפי הסקטור הזה? זה כמו שמנהל חנות יגיד ללקוח שנכנס, אל תקנה אצלי. קח את הכסף ותקנה אצל מישהו אחר — ואם כבר קנית, אני מחזיר לך את הכסף.

"תראה, לאזרח ישנן התחושות שלו, ואני מניח שבכל העולם יש תחושות כאלה. אבל מה שחסר פה זו הנהגה שתגיד 'בואו נשנה את זה', 'האמינו בנו'. במקום זה מחזירים לי את הכסף" (רמז לשר האוצר משה כחלון, שאמר שיש להחזיר את עודפי גביית המסים לציבור ‑ מ"פ).

אם אני מבין אותך נכון, אתה לא מדבר על צמצום המגזר הציבורי, אלא על משהו עמוק יותר, על התקפה על פקידים ויועצים משפטיים שלכאורה מפריעים לעבוד.

"כן. בתור מנהל — אם אתה ראש ממשלה או שר כזה או אחר — אתה צריך להוביל. היועץ המשפטי הוא שלך, אתה זה שמנהל את הפקיד. אתה מצפה מהנהלה של מדינה, ממנהלים של פרויקט ענקי, שכשהמדינה מזהה בעיות בחלקים שהיא אחראית להם, היא תפתור אותן ולא תספק תירוצים למה היא לא יכולה לפתור. לא להגיד 'יש לי יועצים משפטיים ופקידים שמקשים עליי לעבוד', אלא לראות איך מובילים את השינוי עם האנשים שיש".

אתה יכול לתת דוגמה לכך?

"קח דוגמה משוק הדיור שעכשיו גם נמצאת בכותרות. ועדות הערר על תכניות תכנון ובנייה נחשבות צוואר בקבוק, אבל יש להן תפקיד חשוב. הרי כל מי שבונה דירה רוצה לקבל אותה כמה שיותר מהר, ובכל זאת אתה לא תרצה שהשכן שלך יבנה את הבית שלו בלי רישיון, והוא יתמוטט לך על הבית או יהרוס את הרחוב. מה שעושים הארגונים הירוקים שפונים לוועדות הערר הוא לדאוג לאיכות החיים שלנו בטווח הארוך. ככה נוצר צוואר בקבוק. אז מה אתה עושה? הפתרון הוא לא לבטל את החוקים שמאפשרים את עבודת ועדת הערר, אלא לגייס אליהן יותר עובדים, לשלש את מספר העובדים אם צריך. לא לזרוק את הרגולציה שמשרתת אותנו, שמאזנת בין הצרכים של האדם הפרטי לצרכים של הקהילה והדורות הבאים.

"כשאתה אומר שצריך להגדיל את מספר העובדים, עונים לך שאין תקציב. אבל רגע, מה זה אין תקציב? הרי הרגע 'החזרתי כסף' לציבור. אם היית אומר לציבור שהכסף שהחזרתי הולך לשחרר צווארי בקבוק בתכנון ובנייה, הם לא היו רוצים את זה? וגם אם הם לא היו רוצים, מתפקידך בתור מנהל להחליט מה נכון, לעשות ולבדוק שזה קורה".

השאלה היא אם הם יודעים לעשות מה שצריך בכספי המסים שאני משלם להם.

"הם אומרים: אני לא רוצה לקחת כסף כי אני לא יודע מה לעשות עם הכסף, או כי אני לא רוצה להרגיז את הציבור. אבל בתור המנהל של הפירמה, של המשק הזה, אתה צריך לשכנע את הציבור להאמין במוצר שאנחנו מייצרים יחד, ובסקרי האמון אתה רואה שהוא לא מאמין. הרי השאלה הגדולה היא מה אתה עושה עם הכסף של המסים. אם אתה סתם שורף אותו, אז באמת כדאי שתחזיר אותו לציבור. אבל אם אתה עושה משהו שיש לו תשואה גבוהה הרבה יותר ממה שאנשים היו משיגים בעצמם — זה משהו אחר".

המשבר ושברו

בימים שעשה בחטיבת המחקר שכלל זוסמן את אופן הכנת החומרים והנתונים לישיבות הוועדה המוניטרית והנהיג בחטיבה מסלולי דוקטורנטים, שבהם נמצאים כבר 16 חוקרים צעירים. אבל השינוי המרכזי שהתרחש בתקופתו, כמו בבנקים מרכזיים אחרים בעולם, נבע במישרין מהזעזוע שחולל המשבר הפיננסי בשנת 2008. הזעזוע גרם לכלכלנים להבין שעליהם לשנות את נקודת המבט על הקשר בין המערכת הפיננסית למערכת הריאלית, כלומר הקשר בין מה שקורה בבורסה ובמאזני האשראי של הבנקים לבין ההתרחשויות בשטח — בפסי הייצור, בחנויות ובכיס של משקי הבית. את כל אלה הם חייבים לקשור למדיניות המוניטרית, זו שקובעת את כמות הכסף במשק באמצעות מנגנון הריבית ושינויים בהוצאות ובהכנסות הממשלה.

כלכלנים כורכים את כל המסקנות הללו תחת הכותרת "מקרו־יציבות" (macroprudential): הניסיון ליצור מעקב ופיקוח שיבטיחו שבעיה שצצה בצד אחד לא תתגלגל במהירות לצד השני ותיצור משבר כללי. בשנים האחרונות הוקם בחטיבת המחקר של הבנק אגף ייעודי לנושא, והחטיבה מוציאה פעמיים בשנה דו"ח שמתאר את מצב החוב של המגזר העסקי ושל משקי הבית. המטרה היא להצביע על מקומות שעשויים להיות בעייתיים, כפי שעשה לאחרונה בנק ישראל כשהורה לבנקים להגביל את מתן האשראי לרכישת מכוניות חדשות מחשש ליצירת בועה בשוק האשראי לרכב.

"אנחנו חיים בסביבה שהמדיניות בה מתנהלת בטריטוריה בלתי ממופה", אומר זוסמן, "זה לא משהו שלומדים בשיעורי כלכלה. לכל היותר זו הערת שוליים באחד הקורסים, שם מלמדים אותך שיש דבר כזה שנקרא 'מלכודת נזילות' ומצב של ריבית אפסית שבו חלק מהמודלים קורסים. מה שקורה בשש השנים האחרונות הוא שאותה הערת שוליים נהפכה למציאות. כבנק מרכזי אתה צריך ללמוד, להבין ולנתח כלכלה שנמצאת בסביבה כזו ולהציע הצעות למדיניות מוניטרית וזה אתגר גדול.

"מה שקרה בארה"ב ב־2008 היה תוצאה של שילוב בין מדיניות מוניטרית, פיסקאלית והמערכת הפיננסית. הגורם לתאונה לא היה דבר אחד. זה לא היה בגלל בנק זה או אחר, או מנהל רודף בצע שעשה עסקאות מטורפות. זה לא בגלל ליהמן ברדרס או סוחר זה או אחר, אלא קונסטלציה של מערכת שלמה שכשלה. לכן תפיסת המקרו־יציבות היא מאוד חשובה".

האזהרות הופנמו

בשש שנותיו של זוסמן בתפקיד, לא זו בלבד שחשיבות שוק האשראי גדלה, אלא האשראי עצמו החל לטפס בקצב מסחרר. זה נכון במיוחד לאשראי הצרכני (בניגוד למשכנתאות) שהבנקים וחברות כרטיסי האשראי דוחפים למשקי הבית. כיום כבר מדברים על חוב כולל של 191 מיליארד שקל, ובשלוש השנים האחרונות הסכום הזה גדל בכ־5% בכל שנה, קצב שגם בבנק ישראל אומרים שהוא מדאיג. אבל עבר זמן עד שגם הם הבינו שצריך להתחיל לדאוג.

מתי התחלת להבין שמשהו פה לא בסדר מבחינת האשראי הצרכני?

"ברגע שאתה מבין שצריך להסתכל על המכלול, לא רק ברמת המיקרו של כל מפקח בגזרה שלו, ברגע שאתה מתחיל לחקור את הדברים ולבדוק — אתה מתחיל להסתכל על דברים באופן אחר".

אבל בשנים הראשונות שלך בחטיבה שידרתם שהמצב בסדר. מתי הבנת שזה לא המצב, שיש בעיה ייחודית באשראי הצרכני?

"העולם השתנה בשנים שלי פה. נכנסנו למדיניות מוניטרית מרחיבה מאוד, שחלק מהדברים שניסתה להשיג זה לתמוך בצמיחה ובפעילות הכלכלית. איך אתה עושה את זה? אתה מוריד את הריבית ונותן תמריץ להגדיל את הצריכה הפרטית. אבל לריבית הנמוכה יש לה השפעות לוואי, וזה עיקרון של מקרו־יציבות. לכן כל הזמן צריך לנטר את השפעות הלוואי של המדיניות הזו. חלק ממה שהמדיניות עשתה רואים עכשיו בצמיחה ובתעסוקה החזקה בישראל, בין השאר בזכות הצריכה הפרטית. תוך כדי מעקב אחרי המשתנים אתה מתחיל לראות את האשראי מתחיל לעלות, שזה מה שציפית שיקרה, ואתה מתחיל לעקוב אחריו".

עוד דבר מפחיד, מלבד האשראי הצרכני, הוא הבועות שהריבית הנמוכה יוצרת, גם בנכסים כמו ניירות ערך וגם בדירות שהמחירים שלהן לא מפסיקים לעלות. לדוגמה, הוצאתם בחודש שעבר הודעה על כך שאתם מודאגים מהסיכון שהציבור לוקח על עצמו באג"ח הקונצרני.

"אני מצפה מהשוק לעצור ולחשוב בצורה מושכלת. יש סיכון, אני מתריע על הסיכון, וכל אדם יחליט אם הוא רוצה לקחת את הסיכון, רק שאנשים יהיו מודעים אליו. כשסיכון נהיה משהו שאנחנו כבנק מרכזי חושבים שצריך טיפול כי הוא לא מופנם ועלול להתפתח לסיכון מקרו־כלכלי, כמו שעשינו עם אשראי הרכבים או הדיור, אנחנו גם מוציאים הוראות לאלו שנותנים את האשראי ומצמצמים את הסיכון. במקרה של האג"ח הקונצרני ראינו ירידה משמעותית בצבירה שלו בקרנות הנאמנות, שהן החלק היותר מסוכן של השוק, כי זה כסף חם שיכול לצאת במהירות ולהפיל את השוק. אני חושב שההתרעה הזו נפלה על אוזניים קשובות".

בעצם אתם מנסים לצמצם סיכון שהוא תוצאה של הריבית הנמוכה שקבעתם?

"הוא תוצאה של סביבה של ריביות נמוכות, מצד אחד, ושל כלכלה חזקה מאוד ואנשים עם שיעורי חיסכון גבוהים מאוד. גם אם הריבית היתה גבוהה יותר — בכלכלה עם רמת תעסוקה גבוהה מאוד ושכר שעולה ושיעורי חיסכון גבוהים יחסית כמו שיש בישראל, הכסף הזה היה מחפש אפיקי השקעה. גם בעולם נוטים היום לחשוב שהמעבר שנעשה מפנסיות תקציביות לצוברות הגדיל מאוד את החיסכון שהולך לאפיקים הפיננסיים, והוא דוחף את הריביות למטה, בלי קשר לריבית המוניטרית. הכסף הזה מחפש אפיקי השקעה והמכשירים הפיננסיים הקיימים מוגבלים יחסית, והחיסכון הזה הולך וגדל. התשואה על כל מיני נכסים יורדת, וישראל היא חלק מזה".

"4 מיליארד אנשים בעולם משוועים לאשראי של המדינות המפותחות"

"כלכלנים מתייחסים לסביבה העולמית החדשה של תשואות נמוכות בשתי דרכים", מסביר זוסמן את התופעה שמכונה לפעמים "הנורמלי החדש". "לפי הגישה הראשונה, התשואות נמוכות כי הצמיחה בעולם נמוכה. העולם נכנס להאטה בקצב הצמיחה שלו — בגלל הזדקנות אוכלוסייה וסיבות אחרות — ולכן אפשר לצפות לריבית נמוכה בעולם שכזה. מכאן משתמע שגם הריבית המוניטרית נמוכה יותר מבעבר, ואנשים צריכים להתרגל לזה.

"אלה שמסבירים את 'הנורמלי החדש' מנקודת המבט הפיננסית אומרים שמה שעושה הדמוגרפיה, בשילוב עם השינוי בחיסכון הפנסיוני, מייצר חיסכון מאוד גדול שרץ אחרי פחות ופחות נכסים".

ואיפה אתה עומד בין שתי הפרספקטיבות הללו?

"לגבי הצד הריאלי אני די סקפטי. כהיסטוריון אני חושב שקצב הצמיחה של העולם יאיץ. עומדות בפתח טכנולוגיות אדירות שיקפיצו את קצב הצמיחה משמעותית. אבל הבעיה הפיננסית — אותה צריך לפתור.

"אחד הדברים שמראה המחקר ההיסטורי, וכתבתי על זה ספר עם פרופ' ישי יפה, הוא שיש מה לעשות. בספר חקרנו את שוק ההון בבריטניה בסוף המאה ה־19, סוף המהפכה התעשייתית. אנשים חשבו שנגמרו ההמצאות. במשק עשיר שצבר הרבה נכסים כל התשואות היו אמורות לרדת.

"הפתרון אז היה לנייד את כספי החוסכים להשקעה במדינות מתפתחות, כי שם קצב הצמיחה היה גבוה מאוד. אז הם השקיעו באסיה, בקנדה, באפריקה, בארה"ב. השקעת בארה"ב — קיבלת תשואה כפולה מאשר על השקעה בבריטניה.

"מה שזה מראה הוא שהמערכת הפיננסית לא צריכה לרוץ אחרי אותם נכסים, אלא למצוא נכסים אחרים. ובעולם המפותח יש הרבה כסף שיכול ללכת לעולם הלא מפותח ולסדר צמיחה לכולנו. לא כל ההשקעות הצליחו, אבל בתיק הכללי הן קיבלו תשואה טובה. לא חסר בעולם איפה להשקיע, אבל למערכת הפיננסית קשה לתעל את ההשקעה לאן שהתשואות גבוהות.

"לכן אני חושב שגם הבעיה הזו זמנית, משום שזה רק עניין של זמן עד שאנשים ימצאו איך אפשר לקחת את הכסף ולהשיג תשואות הרבה יותר גבוהות ואמיתיות. יש פוטנציאל צמיחה אדיר אצל 4 מיליארד אנשים שמשוועים לאשראי שלנו".

מיקי פלד