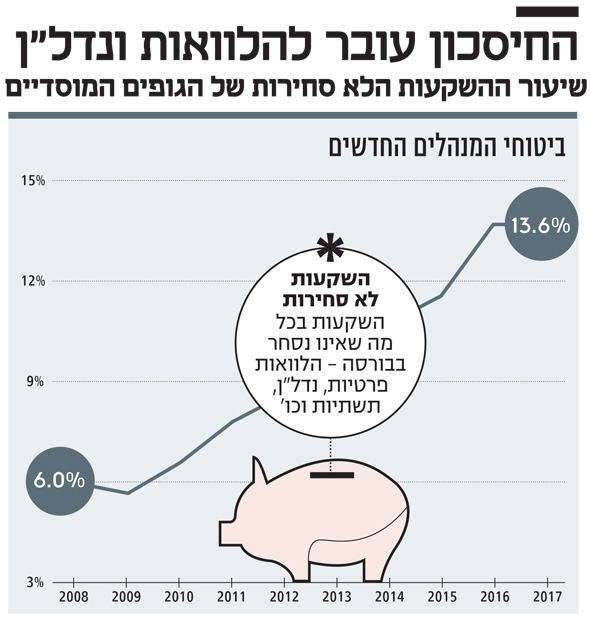

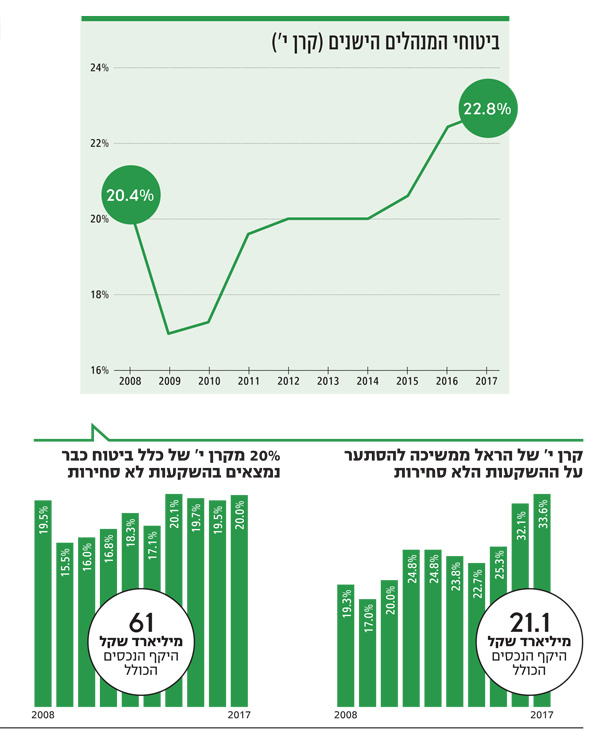

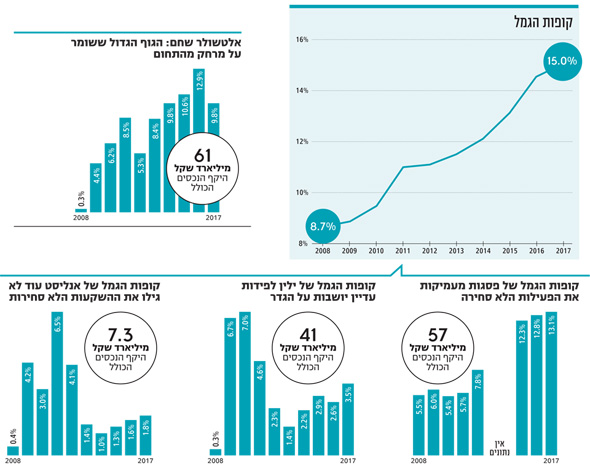

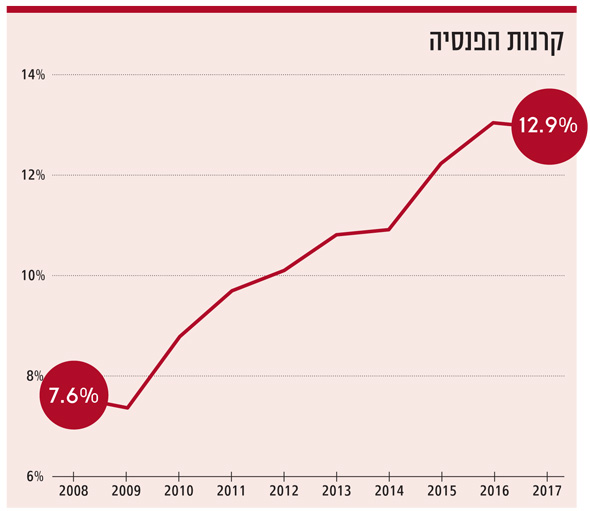

הפנסיה מתרחקת מהבורסה ועוברת לנדל"ן ולתשתיות

ההתמקדות בטווח הארוך דוחפת את הגופים המוסדיים להעביר יותר ויותר מתיק החיסכון הפנסיוני להשקעות לא סחירות כמו נדל"ן, תשתיות והלוואות פרטיות. לדברי מנהלי ההשקעות, זהו מהלך מחויב המציאות שמי שמקשה עליו הוא דווקא הרגולטור, שמעודד דילוג בין הגופים ונאבק בפרמיית הניהול שהם גובים על הפעילות הזו

עד לפני עשור ההשקעות הללו, שמוגדרות

"לא סחירות" או "אלטרנטיביות", לא היו מרכיב משמעותי בתיקי החוסכים; אלה התבססו על אג"ח ממשלתיות, אג"ח חברות סחירות ומניות, בעיקר בארץ ובהמשך יותר ויותר בחו"ל. מאז המצב השתנה וכיום גופי הפנסיה, בעיקר הגדולים שבהם, משקיעים יותר ויותר בהשקעות לא סחירות: השחקנית החזקה ביותר בתחום, הראל, מנהלת כמעט 40% מנכסיה בהשקעות לא סחירות שכאלה.

האם ההשקעות הללו טובות לחוסכים לפנסיה, במה הן עדיפות על השקעה מסורתית בניירות ערך, ואיך התחרות המתגברת על דמי הניהול והתשואות דווקא פוגעת בהתפתחות ההשקעות הללו ופוגעת בחוסכים? שוחחנו עם שלושה מנהלים בכירים בחברות שמובילות את תחום ההשקעות הלא סחירות, וקיבלנו מהם נקודת מבט שעלולה להדאיג את הגופים שאינם חשופים להשקעות לא סחירות דוגמת ילין לפידות, אנליסט ואי.בי.אי.

לבנות תיק לא־סחיר לוקח שנים

ענת לוין, משנה למנכ"ל כלל ביטוח וראש חטיבת ההשקעות של החברה, מחזיקה כבר שנים ארוכות בתפיסה שהשקעות לא סחירות צריכות להוות חלק משמעותי בניהול השקעות פנסיוניות. לוין היתה בעבר בין המנהלים שבנו את תיק ההשקעות הללו בחברת מגדל, שבה ניהלה בעבר את ההשקעות (ומאוחר יותר אף שימשה שם כמנכ"לית). גם בכלל ביטוח היא מובילה מדיניות דומה, והחברה מחזיקה כ־24% מנכסיה הפנסיונים בהשקעות לא סחירות.

למה להשקיע בגופים כמו כלל, מגדל והראל, כשבתי השקעות כמו אנליסט וילין לפידות מביאים תשואות טובות בלי להשקיע כמעט בכלל בנכסים לא סחירים? הרי להשקעות לא סחירות יש עלויות גבוהות מעבר לדמי הניהול "הרגילים". זה יכול להגיע לדמי ניהול נוספים של 0.25% בשנה.

"בתפיסת השקעות ארוכת טווח, חייבים להשקיע בנכסים לא סחירים שמספקים פרמיה ארוכת טווח. כשאת משקיעה בתשתיות, את מקבלת פרמיה על פני השווקים הסחירים, בגלל המוכנות להיות בעולם הלא סחיר. זו פרמיה שצריך לאסוף עבור העמיתים באופן עקבי וסיזיפי. קחי את רשת מלונות פתאל: ב־2007 מגדל, שבה הייתי אז מנהלת ההשקעות, השקיעה ברשת פתאל שהיתה פרטית. עשור אחר כך פתאל הנפיקה ומגדל עשתה תשואה של 800%.

"בתחום ההלוואות, להבדיל ממניות, משווים את הביצועים לעולם האג"ח, ומדברים על פרמיית אי סחירות של עוד 0.5% לשנה. אז נכון, אפשר לראות גוף שאין לו כמעט השקעות לא סחירות עושה תשואה פנטסטית בשנה נתונה, אבל זה לאו דווקא קשור לזה שהוא לא השקיע בלא סחיר, אלא לכמה היה אגרסיבי במניות. לו היה משקיע בלא סחיר, התשואה שלו היתה גבוהה אפילו יותר".

עם התזה הזו מסכים גם ברק סורני, מנכ"ל פסגות, בית ההשקעות הגדול בישראל. פסגות מחזיק בהיקף ההשקעות הלא סחירות הגדול מבין בתי ההשקעות: 15%–17%, עם כוונה להגדילו בשנים הקרובות ל־20%–25%. "בעולם כל קרן פנסיה גדולה שמכבדת את עצמה מחזיקה בשיעור גבוה של נכסים לא סחירים", הוא אומר. "גם כאן בטווח הארוך לא יהיה גוף שלא ישקיע בהם. הנכסים האלה חייבים להיות בכל תיק פנסיוני בישראל. גם אני מבצע השקעות כאלה".

למה?

"כי השקעות כאלה מאפשרות להגיע ליחס סיכון־סיכוי גבוה מזה שבשוק הסחיר. מטרת־העל היא תוספת תשואה. לאורך זמן, מי שאין לו השקעות לא סחירות משמעותיות יעשה תשואות פחות טובות.

"עוד יתרון של השקעה לא סחירה הוא תנודתיות נמוכה, כי השקעות לא סחירות לא משוערכות על בסיס יומי אלא מדי תקופה. יש כאן עוגן לימים גשומים, וגם קורלציה שלילית לשוק הסחיר. השקעות בנדל"ן, למשל, הן עם קורלציה נמוכה יחסית למתרחש בשוק ההון.

"מעבר לזה, מדובר בקנייה של התמחות של אנשים. כשאני רוצה להיחשף לנכס שלא קיים בשוק הסחיר, אני צריך למצוא מנהל השקעות טוב שפועל בעולם ההון סיכון. מישהו שיש לו יתרון וידע שיאפשר להכות את מדד היחוס".

סורני גם סבור שיש כאן יתרון משמעותי לשחקנים הוותיקים והגדולים. "ראשית, לבנות תיק השקעות לא־סחיר זו עבודה קשה שאורכת שנים. שנית, לשחקנים הוותיקים יש יתרון גודל, כי בזכות הוותק והגודל הם מקבלים חשיפה לעסקאות גדולות וחשובות. עסקת נדל"ן גדולה, למשל, לא תגיע למשקיעים קטנים. יש גם חשיבות לתגובה מהירה".

בשוק הסחיר אין אלטרנטיבות

ההשקעה בנכסים לא סחירים נהפכה בתקופה הנוכחית לקריטית אפילו יותר, כשהאלטרנטיבות להשקעה בשוק הסחיר נהיו הרבה פחות מעניינות. "נגמר העידן שבו תשואות אג"ח נתנו 12%; היום אפשר לקבל עליהן 1.8%", אומר סמי בבקוב, ראש חטיבת ההשקעות של הראל, חברת הביטוח עם תיק ההשקעות הלא סחיר הגדול בישראל (30%–32% בכלל מוצרי הפנסיה, ועד 43% בפוליסות המשתתפות ברווחים). "חשיבה ארוכת טווח מחייבת בניית אופרציה לא סחירה. אנחנו התחלנו אותה מוקדם יותר מהאחרים. אנחנו מנהלים 180 מיליארד שקל, אז גם אם רצינו לא יכולנו להשקיע רק בהשקעות סחירות; חייבים לפזר סיכונים. אני לא יכול לסמוך רק על השוק הסחיר שיספק לי את התשואה".

לוין מסכימה. "בעשור האחרון הריבית ירדה. בתחילת הירידות מי שהשקיע באג"ח רשם רווחי הון גדולים. עכשיו זה נגמר והתשואה שניתן לקבל בשוק האג"ח נמוכה מאוד".

עם זאת, היא מדגישה כי גם בתקופה של ריבית גבוהה, שמאפשרת להשקיע בנכסים סולידיים כמו אג"ח מדינה בתמורה לריבית גבוהה, עדיין חשוב לטפח השקעות לא סחירות. "גם אם הריבית היתה היום 6% הייתי מחפשת השקעות אלטרנטיבות שיספקו לי תשואה גבוהה יותר בשל פרמטר האי סחירות".

לדברי לוין, את הערך של השקעות לא סחירות רואים בעיקר דרך קרנות ההשקעה (פרייבט אקוויטי). "צריך ללכת לקרנות כמו פימי וסקיי, ולראות איך הן מציפות ערך. הן נכנסות לחברה ומשנות את כל ההתנהלות שלה, ואז מנפיקים אותה בשוק הסחיר ועושים פי כמה וכמה על ההשקעה. זו תפיסת העולם של הפרייבט אקוויטי. אנחנו, כמשקיעים מוסדיים, יכולים לעשות את זה לבד, כמו ההשקעה שעשו בזמנו במגדל או הפניקס שנהנות היום מהשקעות בים הצפוני. דוגמא נוספת היא ההשקעה במובילאיי: כל המוסדיים שנכנסו עשו שירות לעמיתים שלהם. זו בדיוק תפיסת העולם של הפרייבט אקוויטי, ואני, כגוף מוסדי, יכולה לעשות את זה או ישירות או דרך קרנות. אם אני גוף גדול מספיק, ברור שאעדיף לבד. אבל צריך לזכור שיש על המוסדיים מגבלות: אנחנו לא יכולים להיות במקום שנדרשת התערבות בהתנהלות של החברות, כי לגוף מוסדי אסור להתערב בניהול של חברה. שם אנחנו מעדיפים קרן, או שנכנסים כמשקיע פסיבי לצד הקרן".

הניידות בטווח הקצר פוגעת בתשואות בטווח הארוך

הסיטאציה שלוין מתארת לא פשוטה עבור מנהל ההשקעות. המנהלים רוצים לקצור את הפירות, אבל במקרה של ההשקעה של מגדל בפתאל, למשל, מי שנהנה הם מנהלי ההשקעות שבאו כמה שנים אחרי שלוין עצמה עזבה את מגדל. "ברור שיש לחץ לייצר תשואות טובות בזמן קצר", היא אומרת על כך, "אבל האמת הכלכלית שלנו מנחה אותנו תמיד להעדיף את פרמיית האי סחירות, זה הדבר הנכון. אדם שחוסך עכשיו לעוד 40 שנה לא באמת צריך את הנזילות, ובעולם אידיאלי שבו הכסף באמת לא זז 40 שנה, כל ההשקעות צריכות להיות לא סחירות. קחי, למשל, את הקרנות של אוניברסיטאות כמו הארוורד וייל, שמשקיעות את כספי התרומות שמקבלות האוניברסיטאות: 60%–70% מהנכסים שם לא סחירים, כי הם לא חיים בעולם של תחרות.

ענת לוין, משנה למנכ"ל כלל ביטוח: מה זה 'מגבלת כפל דמי ניהול'? דמי הניהול הנוספים לא מגיעים אליי אלא למנהל חיצוני. כגוף מוסדי אסור לי להתערב בניהול של חברה, אני צריכה לחבור למנהלים שיודעים לעשות את זה"

ענת לוין, משנה למנכ"ל כלל ביטוח: מה זה 'מגבלת כפל דמי ניהול'? דמי הניהול הנוספים לא מגיעים אליי אלא למנהל חיצוני. כגוף מוסדי אסור לי להתערב בניהול של חברה, אני צריכה לחבור למנהלים שיודעים לעשות את זה"

"באופן תיאורטי, גם נכון היה לקנות לחלק נכבד מכספי החוסכים אג"ח ממשלתיות לשלושים שנה, שנותנות לאורך זמן תשואה גבוהה משמעותית מאג"ח קצרות. אבל אי אפשר לעשות את זה, כי בדרך האג"ח הללו יירדו וירשמו הפסדי הון, ואילו התחרות בענף היא על בסיס חודשי, וסכומי כסף אדירים זזים מגוף לגוף, ואי אפשר להרשות לעצמך לשבת על נכסים כאלה בהיקף גבוה.

"נוצרו כאן בעצם מסרים סותרים: כלכלית, הכי נכון זה תמיד להעדיף השקעות לא סחירות עם פרמיית אי סחירות; אם היו שמים אותנו בתנאי מעבדה בחדר באוניברסיטה, הייתי משקיעה 70% מכספי החוסכים בהשקעות לא־סחירות ומשאירה את היתרה לנזילות עבור מי שפורש. מנגד, הרגולטור משמיע מסר סותר שמעודד תחרות כדי להוריד את דמי הניהול, ומעודד את זכות החוסך לעבור מתי שבא לו למתחרה.

זה מסר ראוי.

"לגמרי, אבל המטרה הזו כבר הושגה: בעשור האחרון דמי הניהול ירדו ב־50% אף שהיקף ההפקדות לפנסיה קפץ פי שלושה. עכשיו צריך לעצור ולשאול מה הלאה. קופות הגמל הפכו לסוג של קרנות נאמנות עם הטבות מס; התחרות על הכסף היא כה אדירה שההסתכלות הפכה להסתכלות לטווח קצר. יש כאן מתח בין גוף עסקי שלא רוצה לאבד כסף למתחרים, לבין הצורך האמיתי להשקיע את כספי העמיתים בהשקעות לא סחירות, שלפעמים נדרש להן זמן להבשיל במונחי עודף התשואה".

השאלה היא אם ראוי להקריב את התחרות וחופש הבחירה של החוסכים לטובת תשואות טובות יותר. זה לא יהיה פופולרי מצד רגולטור להגביל ניוד של כספי חוסכים. זה מקשה על מנהל ההשקעות הפנסיוני להשקיע חלק נכבד בנכסים לא סחירים, כשהוא נתון לתחרות על בסיס חודשי.

"בסופו של דבר האינטרס, גם של המדינה, הוא לעודד השקעות לא סחירות לטווח ארוך, כי הכספים האלו מושקעים בתשתיות, בכבישים, בדיור להשכרה. המדינה תקבל מימון, והחוסכים יקבלו תשואה של 5% צמודת מדד. זה הניצול הכי נכון של משאבי ההון במשק. זה בדיוק כמו שכשאת נוסעת מתל אביב לחיפה, לא כל אחד יורד איפה שהוא רוצה: יש מחלפים, אי אפשר לחתוך פתאום דרך השדות. אותו דבר צריך להיות בפנסיה: זה לא הגיוני שכל אחד יעזוב מתי שבא לו. אולי צריך ליצור עולם של תחנות יציאה. יבואו כלכלנים ויגידו שזה אנטי־תחרותי, אבל לטווח ארוך זה הדבר הנכון".

ברק סורני, מנכ"ל פסגות: "בטווח הארוך לא יהיה בישראל גוף שלא ישקיע בנכסים לא־סחירים. הם מספקים גם תוספת תשואה ויחס סיכון־סיכוי גבוה מהשוק הסחיר, וגם תנודתיות נמוכה, כי השקעות לא־סחירות משוערכות רק מדי תקופה"

ברק סורני, מנכ"ל פסגות: "בטווח הארוך לא יהיה בישראל גוף שלא ישקיע בנכסים לא־סחירים. הם מספקים גם תוספת תשואה ויחס סיכון־סיכוי גבוה מהשוק הסחיר, וגם תנודתיות נמוכה, כי השקעות לא־סחירות משוערכות רק מדי תקופה"

סורני דווקא חולק על לוין. "אם 25% מהנכסים מושקעים בנכסים לא סחירים, זה לא מגביל אותי ברמת נזילות", הוא מבהיר. "מעבר לזה, אנחנו מסתכלים על השקעות ארוכות־טווח. התחרות הקצרה לא מעניינת אותנו. מכיוון שאנחנו פועלים בתחום זה זמן, אז גם אם היום אני נכנס להשקעה שתבשיל בעוד זמן רב, במקביל מתממשת השקעה שביצעתי לפני כמה שנים".

דברים דומים אומר גם בבקוב: "אם גוף שואף למקצועיות גבוהה, הוא לא צריך להסתכל על המתחרים ולנסות להכות אותם בטווח קצר. זו הסיבה שהראל מחזיקה 40% בהשקעות לא סחירות. ברור שבשנה כמו 2017 הלא סחיר היה בחיסרון יחסי לשוק, ואם הייתי 100% בסחיר, הייתי עושה יותר. אבל כשאתה בונה את החלק הלא־סחיר זו השקעה רבת שנים — בשותפים, בנגישות לקבל הצעות בתחום.

"גוף בחו"ל שאני מגיע אליו לעסקה, מסתכל עליי בחשדנות בהתחלה: מי האנשים האלה מרמת גן, זה פסיק על המפה. כשהוא חוקר עלינו הוא מגלה שהגענו מחברת ביטוח מכובדת, אבל אנחנו עדיין קטנים, והם שואלים את עצמם אם נוכל להוציא את העסקה לפועל. ברגע שהוכחנו את עצמנו שוב ושוב, הם כבר יבואו אלינו".

המדינה עוד לא הבינה שיש לה פה משענת רצינית

בבקוב גם מאוד מתחבר לצורך המשותף של המדינה ועמיתי הפנסיה לבצע השקעות לא סחירות. "העובדה שאני משקיע בחלק מכביש 6, בכביש 431, במתקני ההתפלה בפלמחים — זה גם מצוין לעמיתים שלנו וגם תורם לפיתוח המדינה. אנחנו רואים כמה נדרשים פרויקטים של חשמל, למשל. זה פשוט מדהים, הראל היא חלק מקונסורציום שמלווה לפרויקט הגדול של אגירה שאובה בגלבוע. אנחנו שותפים למימון, והמבצעים הם שיכון ובינוי וגוף חיצוני מחו"ל. הלכתי לראות את הפרויקט כי אין טוב ממראה עיניים, וזו ממש גאווה ישראלית. מתחת להר חפרו משהו שנראה כמו כביש איילון שמגיע לפיר ענק עם בריכות. מדהים שדבר כזה בכלל קיים".

"אנחנו מרגישים בנוח עם השקעות שבהן המדינה מעורבת כי אין חשש לביקוש, יודעים בדיוק את המודל העתידי והמדינה מעורבת", הוא מוסיף. לדבריו, המדינה יכולה להגדיל את ההסתמכות על מקור הכסף הזה. "יש דיבורים על כניסה של המדינה להשקעה רצינית בתשתיות, ונשמח להיות חלק מזה. לאחרונה דיברו גם על הקמת מתקן התפלה בצפון. השקעה בתשתיות כוללת רכיב של הלוואה (80%), ועוד 20% חשיפה יזמית, כמו מניות; ככה יש שילוב של תשואה שוטפת מהחזרי הריבית, ומנגד השקעה ממונפת, עם סיכון הקמה אבל גם תשואה עודפת. ברור שיכולים להיות חבלי לידה, כמו כביש 6 שבהתחלה ההכנסות היו פחות מהמצופה, אבל היום זה כבר הרבה מעבר".

סמי בבקוב, מנהל ההשקעות בהראל: "בשנה כמו 2017 הלא־סחיר היה בחיסרון יחסי לשוק. אם הייתי 100% בסחיר הייתי עושה יותר. אבל זו השקעה לטווח ארוך בשותפים ובנגישות להצעות. לכן הראל מחזיקה 40% בלא־סחיר"

סמי בבקוב, מנהל ההשקעות בהראל: "בשנה כמו 2017 הלא־סחיר היה בחיסרון יחסי לשוק. אם הייתי 100% בסחיר הייתי עושה יותר. אבל זו השקעה לטווח ארוך בשותפים ובנגישות להצעות. לכן הראל מחזיקה 40% בלא־סחיר"

מגבלת דמי הניהול לא משערכת את הניסיון

בינתיים המדינה לא רק גוררת רגליים, אלא אפילו מקשה על המוסדיים להיכנס להשקעות לא סחירות: במרץ 2014 הורתה הממונה על שוק ההון דורית סלינגר להגביל את יכולתם של הגופים המוסדיים לגלגל על הציבור את דמי הניהול וההוצאות שבהשקעות לא סחירות (מעבר לדמי הניהול השוטפים) ל־0.25% מהיקף הנכסים המנוהלים. גוף פנסיוני שמתקרב למיצוי המכסה שלו עלול להירתע מלהשקיע בקרן השקעות שגובה דמי ניהול גבוהים, שכן אז עלות דמי הניהול תושת על הגוף עצמו — ועם כל הכבוד לרצון להשיג תשואות טובות, המוסדיים הם בגופים עסקיים ומוכווני רווח, ואין סיכוי שהם יסכימו לספוג את העלות הזו.

בענף מכונה המגבלה הזו "מגבלת כפל דמי ניהול" אלא שלוין לא מסכימה עם הטרמינולוגיה. "אני לא לוקחת כסף פעמיים עבור אותו דבר", היא מבהירה. "דמי הניהול לא הולכים לכלל ביטוח, אלא למנהל כמו פימי או סקיי. לפי אותו היגיון אפשר היה לומר שכשאני משקיעה בטבע והמנכ"ל מקבל 15 מיליון דולר, זה מכספי החוסכים. כשאני משקיעה בחברה של מנהל מעולה כמו נתן חץ (אלוני חץ) או ברק עילם (נייס), אף אחד לא אומר שזה כפל דמי ניהול. אני לא מפתחת תרופות ולא מחזיקה מפעלי שבבים; תמיד מנהלי השקעות משתמשים במנהלים חיצוניים.

"במקומות שאני לא יכולה לשבת בדירקטוריון של חברות, אני חייבת לחבור למנהלים שיודעים לעשות את זה. לכן, למשל, חברנו לניו יורק לייף, חברת הביטוח השניה בגודלה בארה"ב, בשת"פ שבו אנחנו קונים איתם נדל"ן לעמיתים. הם מביאים את הכסף של העמיתים שלהם, אנחנו את שלנו, על כל 100 דולר השקעה מתחלקים חצי חצי והם מנהלים את זה עבורנו. שאלתי את מנהל ההשקעות שם איך הוא חי עם התחרות והוא ענה בתמיהה 'איך אני חי עם מה?', והשיב שאין לו בכלל תחרות: הוא חושב רק ארוך טווח וכל התפקיד שלו זה להראות שהוא יודע לתת לעמיתים תשואה ריאלית של 4%–6% בשנה. אין לו שום מטרה אחרת. הוא לא צריך לנצח אף אחד".

גם סורני לא אוהב את מגבלת כפל דמי הניהול. "פסגות רחוק מהמגבלה, סביב 0.16%", הוא מציין, "אבל כתפיסה, אני חושב שאני צריך להיבחן לאורך זמן בתשואה נטו שאני משיג ללקוח; אם אני יודע להביא את זה אחרי ששילמתי למנהלים טובים, זה לא צריך לעניין אף אחד. אם נגיע לרף המגבלה, אני מאמין שנדבר עם הרגולטור על להגדיל אותה".

"זו פשוט החלטה לא נכונה", חורץ גם בבקוב. "אם אני בא להשקיע בקרן השקעות ענקית כמו אפולו שגייסה מיליארדים, אז יש לי מזל אם אני מקבל אפילו חלק ממה שביקשתי להשקיע. הקרן הזו גובה דמי ניהול שוטפים של 1.5% ועוד דמי הצלחה של 20%, כמו כולם. אבל אם לאורך שנים היא תיתן תשואה עודפת, היא יכולה לתת 10% לשנה בממוצע, אז שווה לי לשלם על זה. קיבלתי תמורה.

"אני לא יודע לעשות מה שאפולו עושים. אני לא יודע לקנות שתי חברות בענף מסוים, למזג ביניהן ולהכניס אנשים לדירקטוריון. אין לי אמצעים. זה גדול עליי. גופים כמו אפולו ו־KKR עושים עסקאות במיליארדים, אז חייבים לשלם על זה. צריך להבין שגם יכולת המיקוח שלי על דמי הניהול מול קרנות כאלה היא קטנה. היום הביקוש לקרנות כאלה הוא כה גדול, שאם פעם היה לוקח להם לסגור את ההשקעה בחצי שנה, היום כבר בהשקה הם מגייסים את כל הכסף".

המפתח להצלחת ההשקעות: גיוס שותף מנוסה

בבקוב, אגב, סבור שהשקעות לא סחירות בהיקפים משמעותיים חייבות להיעשות עם שותף בעל ניסיון. "השותף זו אחת הבחירות הכי משמעותיות. תמיד אנחנו מבצעים הלוואה לצד שותף שמרכז התמחות. אם אני הולך לבנות בניין משרדים בלוס אנג'לס, אני אחזיק ב־49% וביתר יחזיק השותף — גוף עם ידע מספק שחי במקום. לקנות בניין משרדים זה חמוד, אבל לתחזק אותו זה כבר סיפור אחר".

בבקוב מסביר שהראל משקיעה כספים משמעותיים באיתור ההשקעות מכספה האישי, ולא דרך כספי העמיתים. "במחלקת הנדל"ן לבדה יש לנו בהראל 16 אנשים. אלו אנשים שנוסעים לראות את הנכס לפני שקונים אותו. יש כאלה שיגידו, 'איזה כיף לטוס לארה"ב להציץ בנכס', אבל חייבים לראות בעין שמה שרואים בתמונות זה אמיתי. העבודה לפני עסקת רכישת נדל"ן יכולה לארוך כחצי שנה".

את הנכונות של הבעלים, משפחת המבורגר, להשקיע כסף בהשקעות לא סחירות בבקוב מנמק בתפיסת עולם רבת שנים. "לכן השקענו הרבה אנרגיות ומשאבים בבניית נחלק הלא סחיר בתיק, ובכלל זה מחלקת אשראי גדולה שיודעת לתת הלוואות מכל סוג. התיק שלנו כבר עומד שם על 30 מיליארד שקל".

מה לגבי השקעות בהון־סיכון?

"ברור שבדיעבד היה נכון להשקיע במובילאיי. היום יודעים בדיוק כמה היא שווה, כי מישהו היה מוכן לשלם עליה הרבה כסף וכי מבינים את הצורך במוצר. החוכמה זה לזהות אותו מלכתחילה, ולדעת לתמחר אותו. תחום ההון־סיכון מסוכן מאוד, ולכן אנחנו נמצאים בו פחות בהשוואה להשקעות ישירות. אנחנו משקיעים בו בעיקר דרך קרנות הון־סיכון ודרך קרנות שמשקיעות בקרנות, ורק בחו"ל.

"הסיבה שאני לא מגיע ישירות לקרנות ההון־סיכון הגדולות בעולם היא שזה ממש כמו בסרטים מצוירים, שהדמות המצוירת מתפוצצת מצחוק: קרן רצינית עם סבב גיוס חמישי מסתכלת עלינו ואומרת, 'איפה הייתם כשהשקתי את הקרן הראשונה? עכשיו עומדים אצלי בתור'. אז הדרך שלי להגיע לקרנות הללו היא רק דרך קרנות שמשקיעות בקרנות שגובות קצת יותר כסף. אין דרך אחרת".