ניתוח כלכליסט

פלוג הגיעה לצומת דווקא בסוף הדרך

נגידת בנק ישראל תקבל מחר את ההחלטה האחרונה שלה, שעשויה להיות החשובה ביותר: העלאת ריבית ראשונה אחרי שבע שנים

- שינוי מגמה עולמי? 15 בנקים מרכזיים העלו ריבית בספטמבר

- הפד העלה את הריבית ב-0.25%; פאוול: "רגע בהיר במיוחד לכלכלת ארה"ב"

- גדלה התמיכה בהעלאת הריבית בוועדה המוניטרית

בפעם הבאה שבה הוועדה תתכנס פלוג כבר לא תהיה היועצת הכלכלית של ממשלת ישראל. בימים הקרובים צפויים ראש הממשלה בנימין נתניהו ושר האוצר משה כחלון להודיע מי יחליף אותה בחודש הבא. גם הפעם התהליך נמשך זמן רב מדי, ומלמד שנתניהו וכחלון לא מצאו את מועמד החלומות שלהם. גם הפעם כל נגיד שייבחר יהיה ברירת מחדל.

סוף כהונתה של פלוג היה סוער, בעיקר בשל הקרע חסר התקדים בינה לבין כחלון. מי שמשוחחים עם שר האוצר בשיחות סגורות מעידים שהוא אפילו לא מוכן לקרוא לה בשמה. גם נתניהו כבר תקופה ארוכה לא נפגש איתה, ובסביבתו מודים שהוא לא ממש התייעץ עמה, כפי שעשה עם קודמיה.

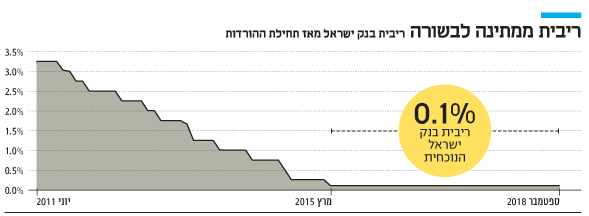

במצב החריג הזה, ואחרי שפלוג הודיעה כי איננה מעוניינת בהארכת כהונתה, שממילא לא הוצעה לה, היא "השתחררה" יותר. היא כבר לא חייבת שום דבר לאף אחד. לכן עולה הסבירות שפלוג תשאיר מחר את חותמה האחרון כנגידה, ותחולל את התפנית במדיניות המוניטרית של ישראל כשתעלה את הריבית לראשונה מאז יוני 2011.

פלוג, שהחלה לכהן כנגידה בסוף 2013, הביאה את הריבית הלכה למעשה לאפס (0.1%) במרץ 2015, והותירה אותה כך במשך שלוש וחצי שנים, תופעה שאין לה אח ורע בתולדות המדינה. אם הריבית אכן תעלה, פלוג תהיה חתומה בספרי ההיסטוריה כמי שהחלה להתמודד עם האתגר הנוכחי של בנק ישראל: נורמליזציה של המדיניות המוניטרית אחרי עשור של מדיניות מרחיבה.

קרנית פלוג צילום: עמית שעל

קרנית פלוג צילום: עמית שעל

התנאים לא יכולים להיות מתאימים יותר. השוק מוכן להעלאת ריבית, והמחלקות הכלכליות בכל המוסדות הפיננסיים צופות שלוש־ארבע העלאות ריבית עד סוף 2019 ל־0.75%–1%. גם חטיבת המחקר בבנק ישראל מדברת על תפנית ברבעון האחרון של 2018, כלומר ברבעון הנוכחי. גם בקרב חברי הוועדה המוניטרית התמיכה להעלאת ריבית הולכת וגוברת. האינפלציה הרימה ראש, ולפי הלשכה המרכזית לסטטיסטיקה, האינפלציה השנתית נמצאת כבר שלושה חודשים בטווח יציבות המחירים, בין 1% ל־3%. גם הציפיות האינפלציוניות לטווח הבינוני־ארוך כבר נוגעות באמצע היעד, כ־2%.

פלוג וחברי הוועדה המוניטרית צריכים גם לשקול את הפער מול הריבית בארה"ב, שעומד כבר על 2.15 נקודות אחוז. פער כזה כבר לא משקף את פערי הסיכון שאפיינו את שתי הכלכלות לפני שנה ויותר: הכלכלה האמריקאית מתחזקת, שיעור האבטלה בשפל של 49 שנים וקצב הצמיחה לנפש גבוה יותר מבישראל. לפער ריביות כזה אין הצדקה והוא בעל השלכות בשוק המט"ח.

עם זאת, החלטת פלוג לצאת למדיניות חדשה אינה נטולת סיכונים, כי מנגד מצטברים לאטם סימנים להאטה בצמיחה. להעלאת הריבית צפויה להיות השפעה שלילית של חיזוק השקל לעומת הדולר, וחוסר היציבות הפוליטית שעשוי להסתיים בבחירות מגביר את חוסר הבהירות לגבי המדיניות הכלכלית של הממשלה.