בלעדי לכלכליסט

הכסף בסינגפור, ההפקדות באירופה והזיקה לישראל: גילויים חדשים בפרשת רפאלי

ארבע פרשות שונות הובילו לטיוטת כתב אישום נגד משפחת רפאלי על חשד להעלמת מס. בין היתר הדוגמנית הקימה בסינגפור ובאיי הבתולה חברות שאליהן הזרימה חלק מהכנסותיה. עורכי הדין של רפאלי: "היא לא עברה כל עבירה"

אחד מתיקי החקירה הגדולים של מס הכנסה בשנים האחרונות הבשיל ביום חמישי לטיוטת כתב אישום על התחמקות במזיד ובמרמה של הדוגמנית בר רפאלי, בסיוע אמה ציפי ואביה רפי, מתשלום מס על הכנסות בהיקף של לפחות 32 מיליון שקל בשנים 2007־2014.

- הראיות נחשפות: כך פעלה בר רפאלי להסתיר את קשריה לישראל

- הפרקליטות: בר רפאלי והוריה יועמדו לדין בכפוף לשימוע על העלמת הכנסות של עשרות מיליונים

- הפרקליטות צפויה להגיש כתב אישום נגד בר רפאלי בעבירות מס - בכפוף לשימוע

לאור העובדה שרוב ההכנסות שהיו חייבות לכאורה במס התקבלו בחברות, שהמס עליהן היה בין 25% ל־29%, היקף העלמת המס מוערך ביותר מ־8 מיליון שקל. את החברות הקימה רפאלי בסינגפור (Sweet Life), קפריסין (Avecio) ואיי הבתולה (Tamako). העונש המקסימלי על העבירות שמיוחסות לה הוא שבע שנות מאסר, וקנס של פי שניים מסכום ההכנסה שמעלימים.

בסוף השבוע נחשפו באתר "כלכליסט" חלק מהראיות שאספו חוקרי פקיד שומה חקירות מס הכנסה ת"א, המבססים את החשד שהיא פעלה להעלים הכנסות ולחמוק מתשלום מס. ראיות נוספות שנאספו, ומתפרסמות כאן לראשונה, מרכיבות בעצם ארבע פרשיות שונות.

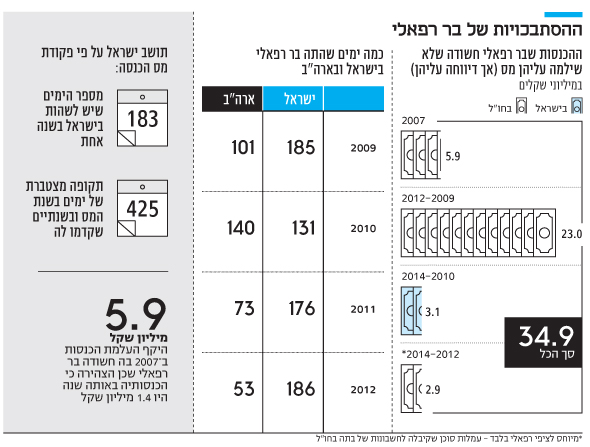

הפרשה המרכזית נוגעת לדרכים והשיטות שבהן פעלה לכאורה רפאלי ב־2009־2012 להסתיר את קשריה הכלכליים וזיקתה לארץ. המניע: התחמקות מקביעה שהיא תושבת ישראל. קביעה שהיתה גורמת לחיובה במס על הכנסות של 23 מיליון שקל שצברה באותן שנים משירותי דוגמנות בחו"ל. רפאלי דיווחה לרשות המסים על הכספים, אולם טענה כי מאחר והיא אינה תושבת ישראל היא אינה חייבת במס עליהן.

מהיכן זרמו ההכנסות? רפאלי הצהירה בפני רשויות המס בארה"ב כי היא הכניסה כ־1.6 מיליון שקל מעבודתה במדינה ב־2009, ו־1.1 מיליון שקל ב־2010. הכנסותיה מאירופה על פי הפקדות בבנק עמדו על 6.2 מיליון שקל ב־2009, ו־4.2 מיליון שקל ב־2010. באותה שנה נרשמה לטובתה הכנסה מדיבידנד של 1.9 מיליון שקלים מחברת אווקיו הקפריסאית. מניירות ערך היא הרוויחה כ־210 אלף שקל. באותה שנה ובשנה שלפניה רפאלי גם קיבלה זיכוי של כ־800 אלף שקל על מס ששולם בחו"ל.

בהליך אזרחי שמתנהל בימים אלה, ערערה רפאלי על הקביעה שהיא היתה תושבת ישראל. הטענה המרכזית שלה היא שבחלק מהשנים היא ניהלה מערכת יחסים עם השחקן האמריקאי לאונרדו דקפריו, התגוררה איתו בארה"ב, מה שמערער על הקביעה כי מרכז חייה היה בישראל ולא בארה"ב.

אלא שלשיטת הרשות, רפאלי דווקא עמדה בשני המבחנים שקובעים שהיא תושבת ישראל. הראשון: מבחן הימים. על פי פקודת מס הכנסה לפי מבחן זה יחיד תושב ישראל הוא מי שעומד באחת משתי חלופות. הראשונה, אם שהה בישראל בשנת המס 183 ימים או יותר. השנייה אם שהה בישראל בשנת המס 30 ימים או יותר, וסך כל תקופת שהייתו בישראל בשנת המס ובשנתיים שקדמו לה הוא 425 ימים או יותר.

על פי המידע שבידי הרשות, ברצף ימי השהיה של רפאלי על פני ארבע שנים היא עומדת במבחן התושבות (ראו תרשים), קביעה שרפאלי מערערת עליה, ובית המשפט יכריע בה. מבחן הימים הוא כאמור רק מבחן אחד שנועד להכריע בנוגע ל"מרכז החיים" של האדם לצורך קביעת תושבות (ומכאן דרישה לתשלום מסים). בנוסף מסתמכים גם על זיקות כלכליות (נכסים, חשבונות), משפחתיות (מגורים) וגם חברתיות.

הסתרת הזיקה לישראל

ברשות טוענים שעל מנת למנוע קביעה שרפאלי עומדת במבחן "מרכז החיים", היא והוריה פעלו במרמה להסוות ולהסתיר את הזיקות שלה לישראל: רישום נכסים ומניות על שמם של בני משפחה, שימוש בכרטיס האשראי של האם ועוד.

הפרשה השנייה שנחקרה, לא פחות חמורה, עוסקת בהסתרת הכנסות בהיקף של כ־5.9 מיליון שקל שצברה הדוגמנית בשנת 2007 כדי שלא תשלם עליהן מס בישראל. בדצמבר 2009 נחתם הסכם בינה לרשות לשנות המס 2005־2007. בהסכם הצהירה רפאלי כי הכנסותיה מחו"ל ב־2007 עמדו על 1.4 מיליון שקל.

החקירה העלתה שזאת לא היתה כל התמונה. לרפאלי היתה בסינגפור חברה בשם Sweet Life שאותה לא הכירו ברשות המסים. ב־2007 הופקדו בחשבון הבנק של החברה הסינגפורית כספים על עבודות דוגמנות שביצעה רפאלי בסכומים הבאים: 766,102 יורו, 304,100 דולר ו־42,899 ליש"ט. לטענת הרשות, לו פקיד השומה היה יודע על קיומה של Sweet Life ועל ההכנסות שהוסתרו, הוא היה מבקש למסות אותן בהסכם השומה.

הפרשה השלישית שנחקרה נוגעת לעמלות הסוכן של האם מחוזי העבודה של הבת בחו"ל. על פי החשד, הבת קשרה קשר וסייעה לאמה להתחמק מתשלום מס על עמלות אלה בסכום של לפחות 2.9 מיליון שקל. מדובר בכספים של האם ששילמו החברות ישירות לחשבונות הבנק של הדוגמנית בחו"ל, ושעליהם הצהירה כשלה. זאת, כך על פי כתבי החשדות, על מנת שאמה לא תצהיר עליהן בישראל, והבת תטען כי הן אינן חייבות במס משום שמרכז חייה אינו בישראל.

הפרשה הרביעית עוסקת בהתחמקות לכאורה של הדוגמנית מלהצהיר על הכנסות בהיקף של 3.1 מיליון שקל שהפיקה בישראל בין השנים 2010־2014. מדובר בטובות הנאה מחברות מסחריות — כגון שימוש בכלי רכב, רהיטים, בגדים או תשלום שכר דירה — בתמורה לכך שהן השתמשו בשמה לקידום מכירות. הרשות טוענת שהתמורה שקיבלה רפאלי על השימוש בשמה היא הכנסה לכל דבר שהיתה חייבת בדיווח ובמס.

"אין מקום להליך פלילי"

עו"ד אודי ברזילי המייצג את ציפי רפאלי מסר כי "כאשר בר רפאלי היתה עסוקה בקריירה כדוגמנית־על בחו"ל, ציפי רפאלי היתה אחראית על ענייניה בארץ. בעקבות פנייה למס הכנסה נולד הסכם שלפיו באופן חד וברור בר רפאלי היא תושבת חוץ ומרכז חייה בחו"ל".

מעורכי הדין רותי ליטבק ומוטי לזר המייצגים את בר רפאלי נמסר: "רפאלי לא עברה כל עבירה. אנו משוכנעים כי לאחר שמיעת טענותינו בשימוע, תתקבל ההחלטה שאין מקום להליך פלילי במקרה זה".

מעורכי הדין משה מזרחי ואלדד נח המייצגים גם הם את בר רפאלי, נמסר כי "מדובר בתיק של תושבות ולא בתיק של העלמת הכנסות. מדובר על מחלוקת אזרחית רגילה ושגרתית בשאלה של תושבות".

גורמים מטעם ההגנה אמרו ל"כלכליסט" כי כלל הסוגיות שיעלו בשימוע ובהליך הפלילי צריכות לכל היותר להיות חלק מהדיון האזרחי, ומדובר במחלוקות אזרחיות בלבד.

עוד טוענים הגורמים כי ההסכם מ־2007 לפיו רפאלי הינה תושבת חוץ, נבדק על ידי הדרגים הבכירים ביותר ברשות המסים.