ניתוח כלכליסט

"עסקים עם יתרות של עשרות מיליונים מנצלים את קרן האשראי"

הבנקים מוצפים בפניות מאלפי עסקים שמבקשים הלוואות מקרן האשראי, אך הם לא ערוכים לתעדוף הפניות. בכירים במערכת הבנקאית מעידים כי חלק מהפניות מגיעות מבתי עסק איתנים שלא נפגעו ממשבר הקורונה

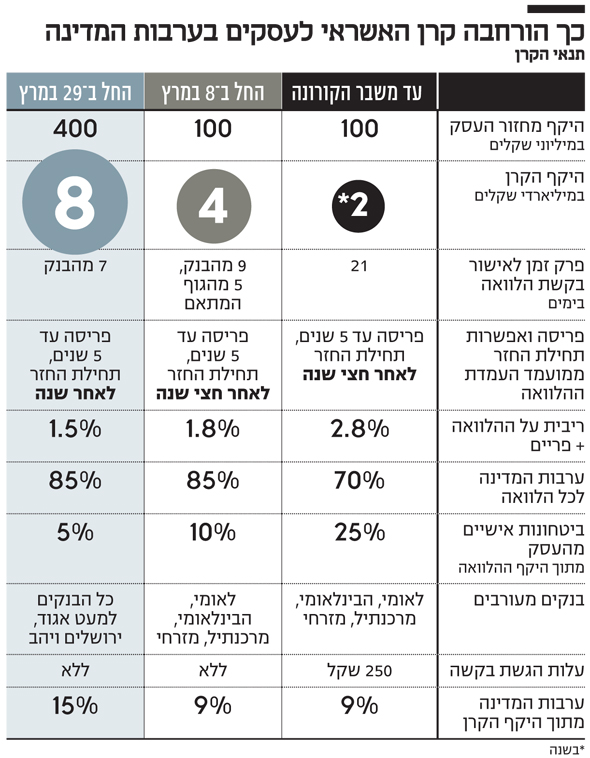

אלף פניות בשעה ‑ זהו היקף זרם הפניות שמקבל משרד האוצר מעסקים קטנים ובינוניים בימים האחרונים. אלו מבקשים הלוואה מקרן האשראי בערבות המדינה, שנפתחה לפני פחות משבוע, כדי לסייע לעסקים שמחזור העסקים שלהם נפגע אנושות בעקבות משבר הקורונה. ביום שישי עדכנו באוצר כי הוגשו מעל 18 אלף פניות וכי להערכתם תוך שבועיים יועברו לעסקים מעל 2 מיליארד שקל, מתוך 8 מיליארד שקל שהקרן אמורה לגייס.

- הלוואה בריבית 0%: תוכנית הסיוע של עזריאלי לעסקים קטנים ובינוניים

- רשת הביטחון של האוצר מלאה חורים

- בצל הקורונה: ברינגג משיקה תוכנה לניהול משלוחים לעסקים קטנים

אלא שממידע שהגיע לידי "כלכליסט", הבנקים שאמורים להעניק את האשראי לעסקים ולשאת בנטל הסיכון עם המדינה, לא עומדים בלוח הזמנים שנקבע להם של מענה תוך 7 ימי עסקים לכל פנייה. בבנקים מביעים תסכול מחשש שעסקים ינצלו את ההלוואות המסובסדות, כך שאלה לא יגיעו לעסקים שזקוקים להן כדי להמשיך להתקיים.

חרף הטענות כלפי הבנקים על ניצול המשבר להעלאת ריביות, הבנקים נותרו כמעט היחידים שמזרימים אשראי למשק. זאת לאחר ששוק ההון נסגר לגיוסים על רקע התשואות הגבוהות בשוק אגרות החוב. חברות אשראי חוץ בנקאי כמו מימון ישיר ופנינסולה הודיעו כי הן מקשיחות את דרישות החיתום ולמעשה עוצרות אשראי חדש. בעקבות טענות שקיבלה המפקחת על הבנקים חדוה בר בימים האחרונים נגד הבנקים, היא הפיצה ביום חמישי האחרון מכתב שבו היא מפצירה בבנקים להמשיך להזרים אשראי למשק ואף להיות נכונים לספוג פגיעה ברווחיות שלהם.

מימין החשב הכללי באוצר רוני חזקיהו מנכ"ל בנק לאומי חנן פרידמן ומנכ"ל בנק הפועלים דב קוטלר צילומים: אורן דאי, גדי דגון, עמית שעל

מימין החשב הכללי באוצר רוני חזקיהו מנכ"ל בנק לאומי חנן פרידמן ומנכ"ל בנק הפועלים דב קוטלר צילומים: אורן דאי, גדי דגון, עמית שעל

על פניו, הבנקים אמורים להיות רק צינור בקרן בערבות המדינה, צינור תפעולי שמבצע חיתום של ההלוואות ומעמיד את ההון כשהמדינה נושאת בסיכון תוך שהם נהנים מריבית כמעט מובטחת, אך במציאות זה לא כך. לפי תנאי הקרן, המדינה תספוג מחיקה של 85% מכל הלוואה כשהבנקים יאלצו לספוג רק ב־15% הנותרים, אך בפועל אין זה כך. המדינה הגבילה את כרית ביטחון ל־15% מהיקף האשראי הכולל, כלומר העמידה ערבות של 1.2 מיליארד שקל, שאותם תספוג אם הלויים לא יחזירו את החוב. אם יותר מ־15% מכל ההלוואות לא יחזור, כל נזק מעבר ל־1.2 מיליארד שקל יושת על הבנקים.

מבחינת האוצר, ההיגיון שמאחורי הגבלת הסיוע, מעבר לשמירה על תקציב המדינה, הוא שהבנקים אמורים לשאת, ולו חלקית, בנטל. אחרת הלוואות יחולקו ללא אחריות גם לעסקים שיש סיכוי שלא יעמדו בתנאים.

הבנקים טוענים כי ההליך הפרוצדורלי לוקה בחסר וכי לוח הזמנים הצפוף עלול להקשות על המערכת לבצע חיתום רציני של ההלוואות. בחשב הכללי באוצר טוענים כי הסיבה שעירבו את כל הבנקים בקרן (למעט איגוד, ירושלים ויהב) ‑ היא כדי שעסקים יפנו לבנק שלהם, שמכיר את היסטוריית האשראי שלהם, ויכול להעריך במהירות את סיכויי החזר ההלוואה.

הבהילות של משרד האוצר לסייע למצוקת העסקים הובילה לכך שהבנקים מתמודדים עם פניות שמוגשות ללא סיוע גורם מקצועי וללא מידע כספי נדרש לחיתום ההלוואה. התוצאה היא שדווקא הפונים החזקים, שיכולים להחזיק רואה חשבון או יועץ כלכלי, יזכו בהלוואה מסובסדת.

החסכנות הבירוקרטית יצרה בלבול

הבנקים דרשו בדיונים המקדימים ממשרד האוצר כי הבקשות יהיו חתומות על ידי רואה חשבון או יועץ, אך לאחר התנגדות נחרצת של האוצר, דרישתם לא התקבלה. לתפיסת האוצר, עוד יועץ או רואה חשבון בדרך, יגרור עלויות של אלפי שקלים לעסקים ואין סיבה שזו תהיה דרישה קטגורית מצד המדינה.

שעה שבקרן הישנה לעסקים בערבות המדינה, שפעלה ערב המשבר, הבקשות היו מוגשות על ידי רואי חשבון ויועצים כלכליים, כעת דחיפות הפנייה מייצרת פניות מבולגנות ומסורבלות. לדברי גורם בכיר באחד הבנקים, "מי שמגיש בקשות לקרן הוא לאו דווקא מי שזקוק להן. הריבית כל כך אטרקטיבית, אז כולם מנסים את מזלם. ביום אחד קיבלתי 3,800 'לידים' מהאוצר בצורה מבולגנת ‑ שם, טלפון, מייל והסניף שבו מנוהל החשבון. חלק מהמיילים הגיעו אלינו כצילום תמונה שאני צריך לשים עובד שיקליד אותם".

בכיר אחר במערכת הבנקאית טוען שאם העסקים היו מתייעצים עם רואה חשבון או גורם מייעץ אחר לפני הגשת הבקשות, הבקשות היו מנוסחות באופן שהיה מאפשר טיפול מהיר של הבנק. הוא מספר כי "פנתה אלינו קוסמטיקאית שהגישה בקשה של חצי מיליון שקל בזמן שהמחזור השנתי שלה הוא 100 אלף שקל. למה היא מבקשת חצי מיליון? כי זו התקרה וכי היא יכולה. לצערי היא לא מבינה שזה פוגע בסיכויים שלה. לפי מנגנון הקרן, בהלוואה של עד 350 אלף שקל הפרוצדורה יותר מהירה. יש לנו סמכות לאשר בלי ועדה עם נציג של המדינה. זה מדהים לראות שכולם מבקשים את התקרה בלי צורך, קיבלנו בקשות לחצי מיליון שקל גם מנהגי מונית. ככל שהפונים יעזרו באנשי מקצוע ויבקשו בקשות מסודרות הסיכוי שנאשר להם יהיה גדול יותר".

במשרד האוצר משיבים לטענה זו כי אמנם נעשו הגבלות־ כך שעסק יכול לקבל עד 8% מהמחזור או 500 אלף שקל (הגובה מבניהם) אך לא יותר מ־20 מיליון שקל, אך הן אכן מאפשרות לעסק קטן לקבל הלוואה משמעותית. הרציונל מאחורי ההגבלה הוא כי ההלוואה נועדה לעזור עם הון חוזר, שהוא מוערך בכ־8% מהמחזור, אולם לעסקים קטנים מאד, מדובר בעשרות אלפי שקלים שלא בהכרח יתנו מענה מספק.

בסופו של דבר, אומרים באוצר, תפקיד הבנקים הוא להחליט כמה אשראי לתת לעסק ולא מקומם של פקידי מדינה לקבל את כל ההחלטות בהליך. לטענתם, מתן אשראי וניהול סיכונים הוא בדיוק עבודת הבנקים. אלא שהשילוב של סד הזמנים הלוחץ והעובדה שהבקשות מוגשות ללא ליווי מקצועי מייצר מצב שפוגע דווקא בלווים שהכי זקוקים לקרן.

הבנק אמנם אמור להכיר את העסק שפונה אך עדיין הוא חייב לקבל מידע עדכני על העסק. ברגע שבבנק חייבים לתת תשובה תוך 7 ימי עסקים, הבנק עלול להיאלץ לדחות פניות של עסקים שלא העבירו את הנתונים בזמן. למעשה יצירת לוח זמנים ארוך יותר דווקא היתה משרתת את העסקים שנפגעו.

אין קריטריונים להגדרת פגיעה בעסקים

לאחר שהבנק מקבל בקשה להלוואה, הוא שולח ללקוח טופס עם המסמכים הנדרשים. עבור חברות הם כוללים דו"ח מבוקר ל־2018, מאזן בוחן ל־2019 ול־2020. עבור עוסק מורשה הם כוללים מאזן בוחן ודו"ח רווח והפסד ל־2018‑2019. בנוסף דורשים הבנקים פירוט של הלוואות העסק, הסכמה לפנייה למאגר נתוני אשראי ודו"ח עושר פיננסי.

"אנחנו צריכים להבין שהעסק נפגע ושהוא עשה צעדים כדי להיערך לדבר הזה ולצאת ממנו", אומר בכיר באחד הבנקים. "אני מחויב לבדוק אם בעל עסק הוציא את כל העובדים לחופשה, קיצץ בהוצאות, הזרים הון עצמי, אם יש לו משכנתא אישית, והאם הוא ממשיך למשוך כסף מהעסק".

לטענת בכירים במערכת הבנקאית, חלק מהפונים לא נמצאים במצוקה עמוקה אלא מנצלים את הכסף הזול. לדברי בכירה בחטיבה הקמעונאית של אחד הבנקים, "הגיעו אליי פניות מחברות מובילות במשק. אני בודקת מול החטיבה העסקית ורואה שיש לחברה שהגישה יתרות של עשרות מיליוני שקלים בחשבון וכעת היא מבקשת 20 מיליון שקל".

במשרד האוצר טוענים כי הנוהל מול הבנקים קובע כי עסק יצטרך לדווח לבנק כיצד נפגע ממשבר הקורונה, אך אין תנאים שמגדירים גובה פגיעה מינימלית. לפי האוצר, אם היו קובעים תנאי סף, כפי שרצו הבנקים, אישור ההלוואה היה מתעכב. באוצר מכירים בכך שישנם עסקים שהלוואה זו אינה צורך קיומי עבורם אך מנצלים את התנאים הנוחים, אך הם סבורים כי לאור היקף הסיוע הנדרש והמהירות שבה יש לספקו, בחינה מדוקדקת יותר של ההלוואות תעכב את מתן הכסף למי שזקוק לו.