ראיון כלכליסט

"אנחנו הארקפה של עולם הבנקאות"

סמנכ"לית השיווק של מזרחי טפחות דינה נבות לא מאמינה שבעולם הבנקאות תתחולל מהפכת מחירים כמו בסלולר: "אני לא אומרת שאין מקום לאסטרטגיית מחיר, אבל אנחנו מכוונים לאוכלוסייה שמבינה את הערך המוסף של שירות טוב"

"בסופו של דבר, כשאתה פונה לבנק שלך, אתה רוצה לדבר עם מישהו שמכיר אותך, שיודע שנולד לך בן ואולי אתה צריך משהו. מישהו שלא רואה רק מספרים מול העיניים. הבנקים הגדולים, לאומי והפועלים, רואים את האנשים כמספרים, זו גם התרבות וגם השיטה", כך אומרת סמנכ"לית השיווק של בנק מזרחי טפחות דינה נבות בראיון ל"כלכליסט", הראשון שלה מאז כניסתה לתפקיד במרץ 2012. "כשאתה פונה אלינו", היא ממשיכה, "לא מוקדן עונה לך אלא הבנקאי הישיר שלך, יש לו שם ואתם מכירים. זו השיטה שמזרחי טפחות פיתחו, והשורשים שלה נמצאים בימים שהיינו בנק קטן. למרות שהיום מזרחי טפחות כבר לא בנק קטן, הוא עדיין מתנהג כמשנה אג'נדות, והבנקים הגדולים הולכים בעקבותינו".

דינה נבות צילום: אוראל כהן

דינה נבות צילום: אוראל כהן

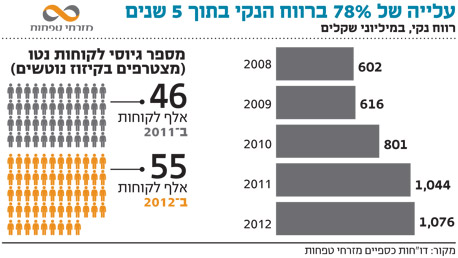

בשנים האחרונות עשה מזרחי טפחות קפיצה גדולה: הנתונים מראים כי הוא הבנק הצומח ביותר במערכת הבנקאית מבחינת הכנסות, רווחים וגיוס לקוחות חדשים. ב־2012 הוא אף עקף את בנק דיסקונט בשווי השוק והפך לבנק השלישי בישראל אחרי הפועלים ולאומי. בחמש השנים האחרונות תיק האשראי של מזרחי טפחות צמח ב־71% לכ־132 מיליארד שקל, ונתח השוק שלו גדל מ־11.6% ביוני 2008 ל־16.6% ביוני 2013. עיקר הצמיחה בתיק האשראי נובע מהביקושים הגדולים למשכנתאות. תיק האשראי של דיסקונט גדל במהלך התקופה רק ב־7.2% לכ־115 מיליארד שקל (נתח שוק של 14.5% ביוני 2013 לעומת 16.1% ביוני 2008).

אף שהבנקים לא מחויבים לדווח לבורסה על מספרי הלקוחות שגויסו או עזבו, מזרחי טפחות מפרסם את הנתונים בדו"חותיו הכספיים, שמראים על ממוצע של כ־50 אלף לקוחות חדשים נטו בשנה (מצטרפים חדשים בניכוי הנוטשים). התוכנית האסטרטגית של הבנק מציבה יעד שאפתני של הגברת הקצב, וגיוס 75 אלף לקוחות חדשים נטו ב־2017.

היעד הזה הוא האתגר העיקרי של נבות, שהחליפה את סמנכ"לית השיווק המוערכת נעמה גת אחרי פרישתה מהבנק. הכניסה של נבות לנעליים הגדולות של מי שעמדה מאחורי הקמפיין "להעביר את דביר" היתה מלווה בלא מעט חשש. בעוד בתפקידיה הקודמים כסמנכ"לית שיווק ב־HOT, בפלאפון ובאגיס היא בנתה מותגים חדשים מאפס, הפעם נבות נכנסה למקום שבו המותג כבר קיים וזוכה להצלחה. "זה בהחלט מרתיע", היא מודה, "השאלה באיזו רמת בשלות מקצועית וביטחון אתה נמצא כדי לקחת אתגר גדול יותר של הקפצת מותג מוצלח למדרגה הבאה".

"הבטן שלי התהפכה כשנכנסתי לתפקיד"

נבות מספרת שכשהיא הגיעה לבנק, כולם מסביבה ביקשו שתשחזר את ההצלחה של הקמפיין בכיכובו של השחקן דביר בנדק, כולל המנכ"ל היוצא שהביא אותה לתפקיד, אלי יונס. "אני זוכרת איך הבטן שלי התהפכה אז. דביר והסלוגן 'להעביר את דביר' הפכו לנכס של מזרחי טפחות וזה קשה לחדש בתוך הקיים. אבל מה שהחלטנו לעשות זה לקחת את דביר, ששנים טוחנים לנו שהוא עובר בנק, ולהוציא אותו למסע מדן ועד אילת שבמהלכו הוא מנסה להעביר את עם ישראל. להבדיל מסרטים קודמים, אלה היו מפגשים אמיתיים שלו עם אנשים. לקחנו סיכון גדול כי לא היה לנו תסריט, זה היה ממש דוקומנטרי, ולשמחתי הרבה זה היה מאוד מוצלח".

הקמפיין עם דביר לא מוצה כבר?

"כל עוד זה ימשיך להצליח, זה יימשך. הכי קל זה למחוק הכל ולעשות משהו רענן. אבל למה להרוס את מה שעובד טוב? המטרה של הקמפיין היתה להמשיך למצב את הבנק ככזה שמבין צרכנים ומציע משהו אחר. אני לא מאמינה שפרסום של מוצר מביא גיוסים, אבל לדבר על לבו של הצרכן מביא גיוסים. יש הבדל בין דביר, שמביא משהו אותנטי, לפרזנטורים של בנקים אחרים כמו אסי כהן בבינלאומי וישראל קטורזה ומודי בר־און בדיסקונט, שמביאים בדיחות. כשכולם העבירו את הצרכנים לאינטרנט, אנחנו נתנו בנקאי אישי. זו תפיסה של לנהוג אחרת. גם אנחנו מציעים אפליקציה שמנגישה שירותים ללקוח, אבל לא עושים מזה קמפיין כמו בנק לאומי. אפליקציה זה גימיק, זה אמצעי, לא מהות".

דביר בנדק בקמפיין של מזרחי טפחות צילום: אילן בשור

דביר בנדק בקמפיין של מזרחי טפחות צילום: אילן בשור

לצד הביקורת על הקמפיינים של לאומי או דיסקונט, נבות גם יודעת להחמיא לבנק הפועלים ש"יצאו עם הקאש־בק והתמקדו בעסקים קטנים, שיש בזה יותר תוכן ומהות מעוד אפליקציה". לדבריה, "במזרחי טפחות אנו לא יוצרים פוטנציאל גידול וצמיחה לבנק באמצעות אפליקציות וגימיקים פרסומיים, אלא באמצעות שינוי דפוסי החשיבה ומתן ערך אמיתי ללקוח. נתנו לגיטימציה לאנשים להגיד שזה הזוי שכיוון שהם קיבלו במתנה לפני 20 שנה כרטיסים לפסטיבל צמח כשהם פתחו חשבון, הם נשארו תקועים באותו בנק מגיל 16. היום החלופה של נזיד העדשים הזה הוא 1.25% פחות בריבית".

"40% מלקוחות לאומי והפועלים רוצים לעזוב"

לדברי נבות, בעוד האסטרטגיה של מזרחי טפחות היא של צמיחה, "האסטרטגיה של הבנקים הגדולים מדברת על שימור". לדבריה, על פי סקר של מרקטסט כ־40% מלקוחות לאומי והפועלים רוצים לעזוב את הבנק, ולמרות זאת, "במקום לדבר על שימור, כולם מיישרים קו עם אפליקציה חדשה שיוצאת ועם השיווק הישיר. זה מזכיר את מלחמות הסלולר - בסוף השירותים והמוצרים הם אותו דבר. אבל בנקאות זו מערכת יחסים. זה העתיד של הלקוח. הוא רוצה שקודם כל יענו לו".

ישראל קטורזה ומודי בר-און, הפרזנטורים של דיסקונט

ישראל קטורזה ומודי בר-און, הפרזנטורים של דיסקונט

אין כיום בידול בין הבנקים?

"חוץ ממזרחי טפחות, כל הבנקים מציעים פחות או יותר אותו דבר. הגדולים מדברים על אפליקציות ושיווק ישיר, והקטנים על חשבון בלי עמלות. אנחנו לא שם. בסקרים רואים שאנחנו נתפסים כבנק אחר, שהכי מטפל בלקוחות שלו. היינו הבנק הראשון שאמר שבנק אפשר לעזוב, זה לא חתונה קתולית וצריך לבחון כל הזמן מי נותן לי הכי טוב".

"נתוני המחקרים שאנו עושים על פני שנים מוכיחים חד־משמעית של־70% מהאוכלוסייה חשוב יותר שירות טוב מהבנק מאשר מחירים, כי בסוף זה מתבטא במשמעות זניחה יחסית. בנק אגוד כבר שנה וחצי עובד על אסטרטגיית מחיר, והם לא העבירו אליהם מסה גדולה של אנשים. מעולם לא הצהרנו על עצמנו כבנק הכי זול ועדיין אל מזרחי טפחות עברו יותר מלכל בנק אחר".

נראה שבכל הקשור לעמלות הבנקים, המחאה הצרכנית לא באמת הגיעה אליכם. אתם נערכים למצב כזה?

"לאן המחאה כן הגיעה? ראיתם את נתח השוק של תנובה ואת מחיר הקוטג'? המהפכה שקרתה בסלולר לא קרתה בגלל המחאה אלא בזכות שר התקשורת משה כחלון. אנחנו קשובים למחאה והיא אומרת 'תנו לנו שירות'. סלקום, פלאפון ואורנג' סגרו מרכזי מבקרים ואמרו לצרכנים: 'רוצים שירות? דברו איתי דרך האינטרנט'. במחאה כל הבנקים ירדו למחתרת, בעוד אנחנו יצאנו עם הקמפיין לבנקאות היברידית, שמשלבת בין בנקאי אישי לאמצעי נגישות מתקדמים, אלמנטים שבחלק מהבנקים האחרים יכולים להיות סיוט".

ארז טל בפרסומת לבנק הפועלים

ארז טל בפרסומת לבנק הפועלים

הבנקים ערוכים למפץ גדול כמו שקרה בענף הסלולר?

"בנקאות זה לא סלולר, ואני בטוחה שבנק ישראל מבין שצריך להיות יותר זהירים עם כל מיני מהפכות צרכניות כדי לשמור על יציבות הבנקים. לכן לא צפוי שיהיה אותו מפץ. עם זאת, אסור להיות שאננים ויש כל מיני איומים, כמו הבנק החברתי וניסיונות של הרגולטור להכביד.

"בעבר שילמתי 400 שקל בחודש על הסלולר, ועם המהפכה שהציעה גולן טלקום יכולתי לשלם פתאום 99 שקל ומטה. ולמרות זאת לא עברתי אליהם, וכך גם רבים כמוני, כי בסוף כשהטלפון לא מסתדר או הגלישה נתקעת, אתה רוצה לדבר עם מישהו ולקבל שירות. אני לא אומרת שאין מקום לאסטרטגיית מחיר, אבל גם בבתי קפה יש קופיקס ויש ארקפה - ואנו הארקפה של עולם הבנקאות. הערך המוסף שלנו הוא לא בטרנזקציות הפשוטות, את זה יכול לעשות גם צ'יינג', אנו בונים מהות ושירות ומכוונים את זה לאוכלוסייה שמבינה את הערך המוסף של זה".

המפקח על הבנקים עושה לכם כחלוניזציה בנושא העמלות.

"אני חושבת שעידוד התחרות הוא מבורך ורצוי ולעניות דעתי, זה צריך להיעשות באמצעות הטבות. עולם ההטבות מקרב את הלקוח לתפיסה האומרת תחרות. צריך למצוא את נקודת האיזון וצריך לתת בחירה לצרכנים כי בסוף הטוב ביותר ינצח. המפקח מנסה לאזן בין החשיבה הכלכלית ברמת המאקרו לבין התחרות".

"הסניף העתידי ייראה אחרת אבל לא ייעלם"

נתח השוק של מזרחי טפחות כיום מבחינת כמות הסניפים עומד על 13.5%, על פי נתוני הבנק. לדברי נבות, "יש מסה קריטית של סניפים שצריך להקים כדי להיחשף. למזרחי לבד יש 155 סניפים, ו־175 ביחד עם בנק יהב שבשליטתו. אם יהיה צורך בסניפים נוספים נפתח כאלה. יש אזורי בנייה חדשים שמתפתחים, ובמקומות שהאוכלוסייה משתנה וגדלה יש הצדקה להקים סניפים".

בנק ירושלים פתח סניפי וידיאו, חדרים קטנים עם מסך פלזמה ומדפסת. מה דעתך על הקונספט?

"לבנק ירושלים יש רק 16 סניפים כי הוא נכנס לתחום הקמעונאי רק לפני שנתיים. פתיחת סניפי וידיאו באה מהנחיתות שלו, וזה סוג של פיצוי על חוסר בסניפים. אנחנו לא צריכים את זה. גם להפועלים היה ניסיון להקים את פועלים אקספרס והסניפים הללו הולכים ונסגרים. עשר שנים מהיום, מקומו של הסניף יעמוד בסימן שאלה והוא ישתנה. יהיה יותר שירות עצמי והדיגיטל יחליף את הפקיד בחלק מהמקרים, ועדיין 67% מבקרים בסניף פעם בחודש. סביר להניח שזה ישתנה, אבל כמו שה־SMS לא ביטל את השיחות והצ'טים לא ביטלו את ה־SMS, גם הסניף העתידי ייראה אחרת, אבל עדיין יהיה סניף. הוא לא ייעלם".