הפאואר סנטרים החדשים היכו את הקניונים הישנים

המרכזים המסחריים הפתוחים הציגו ב־2013 עליות חדות יותר בפדיונות ובדמי השכירות לעומת הקניונים. החדשות הרעות: על רקע הגידול העצום בשטחי מסחר הצפוי בשנה הבאה, העלייה בדמי השכירות ובפדיונות כנראה לא תוכל להימשך

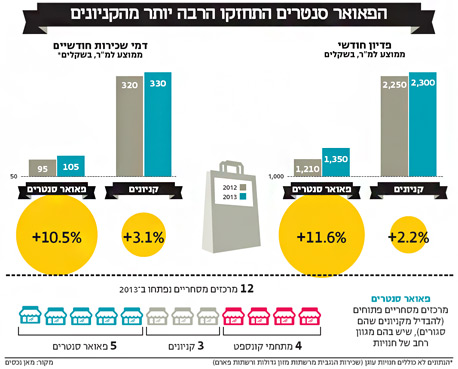

שנת 2013 היתה שנה מוצלחת במונחים של פתיחת מרכזים מסחריים: מתוך 12 מרכזים חדשים שנפתחו בשנה החולפת בהיקף כולל של 162 אלף מ"ר, חמישה היו פאואר סנטרים (מרכזים מסחריים פתוחים), שלושה קניונים, והיתר מתחמי קונספט ייחודיים - מרכזי בילוי, תיירות או פנאי מסוגים שונים.

קראו עוד בכלכליסט:

- בועת הקניונים בדרום הארץ מתפוצצת

- הראל ויזל: "לפחות 10 רשתות נמצאות בקשיים וחלקן יקרוס תוך שנה"

- "הקניונים הם אם כל הרעות"

למרות הפתיחה של שטחי מסחר בהיקף גדול ובאזורים המרוחקים מהמרכז, מצביעים נתוני מאן על עלייה בפדיונות של המרכזים השונים ברמה הארצית בין 2012 ל־2013 ובמקביל גם בדמי השכירות הנגבים מהשוכרים.

"שוק המסחר עומד בפני מבחן גדול"

אחד הממצאים המעניינים העולים מהמחקר נוגע להתחזקות הפאואר סנטרים: אלה הציגו עלייה גבוהה באופן משמעותי בפדיונות ובדמי השכירות ביחס לקניונים בשנה החולפת. כך, בעוד הפדיון הממוצע בקניונים עלה בשיעור ממוצע של כ־2% מ־2,250 שקל למ"ר ב־2012 ל־2,300 שקל למ"ר ב־2013, בפאואר סנטרים חלה עלייה בפדיון בשיעור ממוצע של כ־10%.

במקביל בדמי השכירות שנגבו בקניונים חלה עלייה בשיעור של כ־3% מ־320 שקל למ"ר ל־330 שקל למ"ר, ואילו בפאואר סנטרים שוב חלה עלייה בשיעור חד יותר של כ־10%. המגמה של התחזקות הפאואר סנטרים מתרחשת, בין היתר, על רקע הוצאות השכירות והניהול הנמוכות יחסית לקניונים ומהעובדה שנפתחו בהן חנויות עודפים רבות. יותר צרכנים עוברים לקניות בפאואר סנטר מתוך רצון לקבל value for money בעידן שאחרי המחאה החברתית. גובה דמי הניהול בקניונים נע בין60 ל־90 שקל למ"ר, בעוד בפאואר סנטרים דמי הניהול נמוכים משמעותית ונעים בין12 ל־19 שקל למ"ר.

על אף היציבות היחסית שעליה מצביעים הנתונים, איש לא יודע כיצד תשפיע תוספת שטחי המסחר המשמעותית על יציבות העסקים, ומה יהיו השפעותיה על השוכרים. לדברי ג'קי מוקמל, מנכ"ל מאן נכסים, נציגתה של חברת ייעוץ הנדל"ן CBRE בארץ, קצב הגידול של המרכזים המסחריים לא יוכל להימשך לעד וסימני המצוקה כבר ניכרים בשוק.

ג'קי מוקמל יו"ר ומנכ"ל קבוצת מאן נכסים צילום: איתן ריקליס

ג'קי מוקמל יו"ר ומנכ"ל קבוצת מאן נכסים צילום: איתן ריקליס "פתיחה של קניונים ופאואר סנטרים חדשים לא מייצרת כוח קנייה חדש. כוח הקנייה הוא נתון קיים. כמות האנשים לא גדלה, אבל אנשים מסמנים את הקניון החווייתי ואליו הם ילכו. הם לא רוצים ללכת לקניון קטן או לפאואר סנטר ישן, הם רוצים כיף ובילוי", מסביר מוקמל.

לדברי מוקמל, היציבות היחסית שנרשמה בפדיונות של כלל המרכזים המסחריים נובעת מפתיחה של קניונים ומרכזים חדשים שמייצרים אטרקציות חדשות, וכך שומרים על ממוצע פדיונות ודמי שכירות סבירים - אך אלה באים באופן ישיר על חשבון מרכזי המסחר הקיימים.

"הפאואר סנטרים והקניונים הקיימים לא יוכלו לשרוד לאורך זמן אם לא ימציאו עצמם מחדש. אנשים מחפשים חוויית קנייה. פאואר סנטר שאין לו אטרקציה, אם הוא לא מביא משהו חדשני גומר את החיים שלו בתוך 5–6 שנים ויאבד את עצמו למרכז אחר שייפתח", טוען מוקמל.

אם יש מספיק שטחים מסחריים, אז מה בכל זאת הסיבה לכך שמרכזים מסחריים ממשיכים להיבנות? הבעיה נובעת מכשל תכנוני ברמה הארצית. מי שקובע את היקפי הבנייה הן הרשויות המקומיות, אלא שלאלה אינטרס כלכלי ברור לאשר פתיחה של עוד ועוד מרכזים מסחריים. הסיבה לכך היא שהרשויות מרוויחות יותר על המרכזים המסחריים: פעם אחת בשלב תשלום היטלי ההשבחה והפיתוח, ופעם נוספת בשלב תשלום הארנונה (הגבוהה באופן משמעותי בהשוואה לארנונה למגורים או למשרדים).

פאוור סנטר סגולה, פתח תקוה צילום: עמית שעל

פאוור סנטר סגולה, פתח תקוה צילום: עמית שעל גם יזמים מעדיפים שטחים מסחריים היות שהם מקבלים עליהם דמי שכירות גבוהים יותר לעומת משרדים. כיוון שקיימת בנושא פרצה תכנונית (קשה לצפות איפה ייפתחו בפועל מרכזי קניות בטווח הרחוק), ליזם לא תמיד ברור מי יקים לידו מרכז ומתי. כך נוצרת קניבליזציה של מרכזים מסחריים, כאשר יזמים מעדיפים לבנות בעצמם מרכזים מסחריים בסמוך למרכזים קיימים שלהם, ובלבד שהמתחרים לא יבנו שם את אותו מרכז.

דוגמה להיעדר התכנון אפשר למצוא למשל באזור חולון־ראשון לציון: כעת עומד להיפתח בחולון קניון של עזריאלי, אף שבראשון לציון הסמוכה כבר גוועו כמה קניונים עם פתיחתם של קניונים חדשים. כעת פתיחת הקניון בחולון צפויה להמשיך את מגמת הדעיכה של חלק מהקניונים בראשון לציון. גם בתל אביב לא ברור מה יקרה כשיפתחו את הקניונים בשרונה ובשוק הסיטונאי.

"להערכתי כולם יבואו לבלות שם וינטשו את המרכזים מסביב", אומר מוקמל ותוהה: מה יקרה לפדיונות ביתר הקניונים?".

לדברי מוקמל, כבר כיום במספר לא קטן של קניונים הדיירים בקושי מחזירים את עלויות שכר הדירה שלהם. לכן הוא אומר, "אנחנו עומדים בפני המבחן הכי גדול של שוק המסחר. הפדיונות ירדו, אבל הרשתות לא יכולות שלא לפתוח חנות בקניון חדש. אם עזריאלי פותח קניון, אני כבעל רשת חייב להושיט לו יד ולפתוח בקניון עוד חנות. יופעל על בעלי הרשתות לחץ לעשות זאת מצד בעלי הקניונים, והם לא יכולים להרשות לעצמם שלא לפתוח את החנות בגלל הפריסה הארצית שלהם. גם לבעלי הקניון יש בעיה. הם לא יכולים להרשות לעצמם שגופים גדולים יעזבו אותם והקניון לא יעבוד טוב, ולכן ינסו להזרים חמצן למי שלא מצליח לשרוד ולהוריד מחירים, העיקר שלא יראו חנויות ריקות".

"רק מרכזים שבבנייה באמת ייפתחו ב־2014"

מוקמל טוען כי על סמך ניסיון העבר, לא מן הנמנע שיחולו עיכובים בחלק מהמרכזים המתוכננים להיפתח בשנה הקרובה, חלקם מכוונים: "נראה שרק מרכזים שנמצאו בשלבי בנייה ושיווק מתקדמים ב־2013 ייפתחו ב־2014. לשם השוואה, ב־2012 היו פרסומים על פתיחה של 300 אלף מ"ר למסחר, כאשר בפועל מחצית מהשטחים נפתחו ב־2012, רבע נפתחו ב־2013, ורבע נוסף נדחה ל־2015–2014".

לפי מאן, הגידול בשטחי המסחר יגביר את התחרות על הלקוחות, יעלה את ההשקעה בפרסום ושיווק, ולאור ריבוי הרשתות שיימצאו בקשיים נראה מגמה של ירידה בדמי השכירות בקניונים. במקביל נראה ירידה בדמי שכירות באזורי תעשייה כתוצאה מריבוי אפשרויות הכניסה לשטחים שיתפנו בפאואר סנטרים. הרשתות הבינלאומיות שפריסתן מוגבלת מבוקשות על ידי המרכזים המסחריים ו"המלחמה" עליהן תתגבר. מגמות נוספות שייתכן שנראה כבר במהלך 2014 יכללו ניסיון לייצר עוד ועוד מתחמי דיסקאונט עם ריבוי חנויות עודפים וקיטון בפדיון למ"ר.