ניתוח כלכליסט

השת"פ בין ביט ורמי לוי צריך להדאיג את חברות האשראי

שיתוף הפעולה של שיווק השקמה עם אפליקציית התשלומים פוגע בכרטיס האשראי של לוי וישראכרט. מכיוון שהמגמה צפויה להתרחב, הקמעונאיות יצטרכו לתמרץ לקוחות להשתמש באפליקציות תשלום המחוברות לכרטיס האשראי שלהן

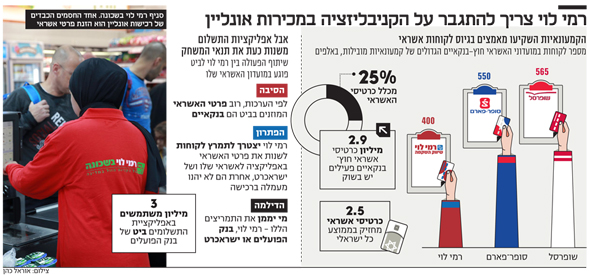

בשבוע שעבר הכריז גולן שרמן, ראש חטיבת החדשנות של בנק הפועלים, בכנס "כלכליסט" על שיתוף פעולה מעניין שעליו חתם הבנק עם אחת מרשתות הקמעונאות הגדולות בישראל, שיווק השקמה של רמי לוי. לקוחות המבצעים רכישות אונליין באתר של רמי לוי, יוכלו לשלם בשבועות הקרובים באמצעות "הארנק" של בנק הפועלים, אפליקציית התשלומים ביט. המטרה היא כמובן להקל את אחד החסמים הכבדים של רכישות האונליין — הזנת כרטיס האשראי — כאשר היתרון של ביט המונה כבר מעל 3 מיליון משתמשים הוא שהלקוח כבר הזין את פרטי התשלום שלו, ולכן לא נדרש לבצע זאת פעם נוספת. כל שנדרש כדי להשלים את הקנייה הוא לחיצה על כפתור התשלום.

- תוך מספר שבועות: לקוחות רמי לוי יוכלו לשלם על הזמנות באמצעות אפליקציית ביט

- הפועלים מרגיש בטוח לחתוך בפרסום של ביט

- פייבוקס של דיסקונט מסתערת על העוסקים הזעירים

אלא שהבשורה הצרכנית הזו, לצד התקווה של רמי לוי להגדיל את מחזורי הפעילות המקוונים, עלולה דווקא להתנגש עם מועדון הלקוחות של רמי לוי, בשיתוף חברת כרטיסי האשראי ישראכרט. רמי לוי השיק בתחילת 2018 עם ישראכרט כרטיס מועדון כרטיסי אשראי חוץ־בנקאי משותף — לוי משמש מנוע ההפצה והשיווק של הכרטיס, ואילו ישראכרט מתפעלת אותו, וכן מעמידה את האשראי למחזיקי הכרטיס באמצעות רצפת המכירה של לוי. כדי לעודד שימוש בכרטיס, ישראכרט שפכה, לפי הערכות, עשרות מיליוני שקלים שהעבירה לרמי לוי כדי שיעניק הטבות לרוכשים בכרטיס, כמו הנחות על מוצרים והטבות לשלל מופעים ואירועים. לוי וישראכרט חולקים ברווחים של המועדון: בעמלות דמי הכרטיס, עמלת המנפיק והריבית על האשראי. עבור ישראכרט, שביצעה תהליך של היפרדות מבנק הפועלים, יש חשיבות לחיזוק המועדונים החוץ־בנקאיים שכן בכרטיסים הבנקאיים שהיא מתפעלת היא נאלצת לחלוק בהכנסות עם הבנקים, שעל רקע כוחם, לוקחים נתח שמן מהן.

לפי הערכות, רוב כרטיסי האשראי המוזנים לביט הם בנקאיים, וכאן נוצרת הדילמה — לוי יצטרך לתמרץ את לקוחותיו להשתמש בביט דווקא באשראי רמי לוי, והפעם לא בטוח שישראכרט תרצה לשלם עבור אותן הטבות. האתגר של לוי נכון עבור קמעונאיות גדולות נוספות, כמו שופרסל ופוקס, שבשנים האחרונות השקיעו גם הן משאבים רבים בפיתוח מועדון האשראי שלהן. עם צמיחתן של אפליקציות התשלומים, חברות אלה יצטרכו בשלב מסוים לחשוב על השלכותיו של מהלך דומה.

שופרסל עושה לעצמה

לוי כאמור לוקח כאן סיכון מאוד גדול. כיום 75% מכרטיסי האשראי בשוק הם בנקאיים, והיתרה היא כרטיסים חוץ־בנקאיים כמו זה של רמי לוי. רוב הסיכויים ששיעור בעלי אפליקציית ביט שהזינו את פרטי הכרטיס של רמי לוי הוא נמוך מאוד. המשמעות היא שלפחות כנקודת מוצא הלקוחות של רמי לוי שעד כה היו משלמים בכרטיס רמי לוי בקניות המקוונות שלהם, כדי ליהנות בין היתר מהנחות שמציע הכרטיס, ומחזיקים כבר באפליקציית ביט, עשויים להעדיף את התשלום הנוח בביט וכך רמי לוי ושותפתו ישראכרט עלולים לאבד את העמלות של אותו לקוח.

מימין: ראש חטיבת החדשנות בבנק הפועלים גולן שרמן, רמי לוי ומנכ"ל ישראכרט רון וקסלר. אתגר גדול גם למתחרה שופרסל צילומים: יאיר שגיא , דנה קופל, עמית שעל

מימין: ראש חטיבת החדשנות בבנק הפועלים גולן שרמן, רמי לוי ומנכ"ל ישראכרט רון וקסלר. אתגר גדול גם למתחרה שופרסל צילומים: יאיר שגיא , דנה קופל, עמית שעל

על פניו, החבירה לביט עלולה לייצר קניבליזציה למותג של רמי לוי, ולא בכדי בשלב זה מדובר בתשלומים באונליין בלבד, ולא בחנויות עצמן. לשם השוואה, כפי שנחשף ב"כלכליסט", רשת שופרסל מפתחת בימים אלו אפליקציית תשלום משלה מתוך הבנה שחבירה לאפליקציית תשלום של בנק עלולה לפגוע במועדון שלה, שהקימה עם חברת כרטיסי האשראי כאל. באפליקציה החדשה תתמרץ שופרסל את הלקוחות להזין מלכתחילה את פרטי כרטיס האשראי של שופרסל.

חרב הפיפיות של ביט

רמי לוי מודע לחשש הזה, ולכן צפוי לפעול לתמרץ את לקוחות האונליין שלא מחזיקים בביט להצטרף לאפליקציה ולהזין את כרטיס האשראי של רמי לוי לתוכה, או לחלופין, מהלך מורכב עוד יותר, לתמרץ את הלקוחות שכבר ברשותם ביט להמיר את הכרטיס שהזינו בכרטיס של רמי לוי.

לצורך מתן תמריצים כאלו, לוי יצטרך להציע הצעות ערך בדמות צבירה גבוהה יותר ברכישות אונליין, כמו למשל של הטבות למשלמים בכרטיס או הנחות גדולות יותר על רכישת מוצרים באונליין למשלמים בכרטיס. לא ברור עדיין מי יממן את התמריצים הללו והאם יהיה זה בנק הפועלים, שירצה לעודד שימוש בביט, או ישראכרט, שתחשוש מפגיעה במועדון המשותף. על פניו, לרמי לוי יש גם פוטנציאל לחזק את כוח המועדון דרך השת"פ עם ביט, שכן אם אמנם הלקוחות יבצעו את התהליך של החלפת הכרטיס המוזן בביט, כל העברת כספים עתידית בביט שיבצעו תייצר למועדון רמי לוי הכנסות כמנפיק הכרטיס. אלא שכאמור מדובר במהלך מורכב.

באופן אבסורדי, אם לוי דווקא יצליח לחזק את המועדון שלו דרך ביט ולשכנע את הלקוחות להחליף את הכרטיס שהוזן בביט, הדבר עשוי לפגוע בבנק הפועלים. היום שני הבנקים הגדולים, הפועלים ולאומי, הם גם מנפיקי כרטיסי האשראי הגדולים, שמנפיקים כ־60%-50% מכלל הכרטיסים. לקוחות שיחליפו את הכרטיס שהוזן בביט לכרטיס רמי לוי, רוב הסיכויים שהזינו אליו מלכתחילה כרטיס בנקאי של הפועלים או של לאומי.

אלא שכרגע, מבחינתה של ביט, מדובר בצרה קטנה למול הפוטנציאל שבשינוי הרגלי השימוש בביט באונליין. בעתיד הרחוק, התוכנית של הבנק היא לייתר את הסליקה באמצעות כרטיס אשראי, ולהיכנס לתחרות ישירה בכרטיסי האשראי, דרך העברת תשלום ישירה מחשבון הלקוח לבית העסק, הכל באמצעות אפליקציית ביט.