צבי סטפק: "המשבר ביוון לא מסכן את הכלכלה העולמית"

מנהלי ההשקעות בישראל לא מתרגשים מהסערה היוונית. מנהל ההשקעות הראשי של מיטב: "לפני כמה חודשים היה לנו את משבר דובאי, באחרונה צץ המשבר של גולדמן זאקס, מדברים על משבר בפורטוגל ואין ספק שיהיו עוד. אני מכנה את זה שדונים שצצים מהעבר הזכור לשמצה של שנתיים אחרונות של משבר שאלו הם הספיחים שלו"

סערה כלכלית מתחוללת באירופה על רקע הורדות הדירוג ליוון, פורטוגל ואתמול גם לספרד. הורדת דירוג האג"ח של יוון אמנם השפיעה במקצת גם על שוק ההון המקומי, אולם לא גרמה להתרגשות מיוחדת בקרב מנהלי ההשקעות הבכירים.

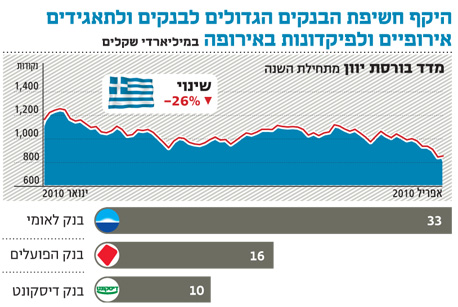

טרנס קלינגמן, מנכ"ל משותף ומנהל המחקר במיטב ברוקראז', חשף בשיחה עם "כלכליסט" נתונים המצביעים על רמת החשיפה של הבנקים המקומיים לשוקי אירופה. מעבודת מחקר שקלינגמן ביצע עולה כי לאומי הוא בעל החשיפה הגבוהה ביותר למתרחש בשוקי אירופה מבין הבנקים הגדולים. אחריו הבינלאומי, הפועלים ובסוף הרשימה דיסקונט. למזרחי טפחותיש חשיפה אפסית לאירופה.

עם זאת קלינגמן ממהר להרגיע: "צריך להבין שאין השפעה ישירה למתרחש ביוון על המערכת הבנקאית בישראל כי היא לא מחזיקה ישירות באג"ח של יוון". לדבריו, הבנקים הישראליים משתמשים בעודפי הנזילות שלהם (כספי הנוסטרו) לביצוע השקעות בבנקים באירופה, ואלה מצדם מאוד חשופים לחוב הסוברני (חוב של ממשלות).

"בנקים בצרפת ובגרמניה מחזיקים בחוב יווני בקרוב ל־100 מיליארד יורו"

על פי הניתוח של קלינגמן, "בנקים בצרפת ובגרמניה מחזיקים בחוב יווני בקרוב ל־100 מיליארד יורו לצד חוב פורטוגלי וספרדי בהיקפים גדולים. אם יהיה משבר גדול ביוון והיא תיכנס לפשיטת רגל, וזה יתפשט לגוש היורו כולו, זה ודאי ישפיע על בנקים אירופיים אבל בעיקר ביבשת ופחות באי הבריטי שלא משתמש במטבע היורו".

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

קלינגמן מחלק את החשיפה של הבנקים המקומיים לאירופה לשניים. "חלק מהבנקים המקומיים מחזיקים שלוחות בחו"ל, כמו הפועלים שוויץ ולאומי שוויץ, ומעבר לזה ברגע שיש לבנקים לקוחות זרים, הם מחזיקים פיקדונות ביורו עבורם בבנקים זרים". לדברי קלינגמן, מדובר ברובד ראשוני בלבד שחושף את הבנקים המקומיים לפגיעה בהון העצמי.

"הפגיעה המשמעותית יותר שעלולה להתרחש היא בחשיפה של כספי הנוסטרו של הבנקים שכאמור שימשו לרכישת אג"ח של בנקים ותאגידים אירופיים נוספים. אם תהיה בעיה סיסטמטית באירופה, ערך האג"ח יכול לרדת ויידרשו מחיקות. לאומי הוא הבנק עם החשיפה הגבוהה ביותר לאג"ח של תאגידים זרים ובנקים בפרט ולפיקדונות בבנקים אירופיים (כולל אנגליה) עם חשיפה של כ־33 מיליארד שקל, כשאחריו בא הבנק הבינלאומי", מציין קלינגמן. הפועלים הוא בעל החשיפה הבאה של 16 מיליארד שקל באותה קטגוריה, אולם בסכומים אבסולוטיים ביחס למאזן שלו החשיפה אף נמוכה יותר. דיסקונט ומזרחי טפחות הם בעלי חשיפה מינורית, כשהחשיפה של דיסקונט מסתכמת ב־10 מיליארד שקל בלבד כיוון שהוא חשוף יותר לארה"ב ואילו מזרחי טפחות בעל חשיפה שולית כיוון שהנוסטרו שלו מינורי".

"הממשל היווני יצר בעיית אמון"

צבי סטפק, מנהלו של קלינגמן ומנהל ההשקעות הראשי של בית ההשקעות מיטב, אמנם קרא היטב את הניתוח שביצע קלינגמן, אך הוא לא מתרגש מהמצב. "המשבר היווני הוא התממשות של סיכון שאני קורא לו סיכון נקודתי. כזה שלא קמים יום בהיר אחד ומגלים שהוא התרחש, אלא כזה שידוע מראש. בדיוק כמו רעידת אדמה שברור שתתרחש רק לא ידוע באיזה עיתוי בדיוק ומה העוצמה", אומר סטפק. "לפני כמה חודשים היה לנו את משבר דובאי, באחרונה צץ המשבר של גולדמן זאקס, מדברים על משבר בפורטוגל ואין ספק שיהיו עוד. אני מכנה את זה שדונים שצצים מהעבר הזכור לשמצה של שנתיים אחרונות של משבר שאלו הם הספיחים שלו".

לדברי סטפק, מקור המשבר ביוון הוא במדיניות מופקרת של הממשל היווני שיצר בעיית אמון קשה כשהונתה את המדינות האחרות לגבי גודל הגירעון שלה". עם זאת, לדבריו, "יוון היא משק לא גדול שתלוי בעיקר בתיירות. הוא אינו בגודל שמסכן את הכלכלה העולמית, אך חשוב לפתור אותו. יודעים על המשבר ביוון כבר חודשים והיה צריך לטפל בו כבר מזמן. סטפק מסביר כי ירידת הדירוג של אג"ח יוון אף מאלצת משקיעים זרים למכור אותן כיוון שתקנות ההשקעה שלהם מחייבות אותם, בדומה לתקנות בישראל, להשקיע באג"ח ממשלתיות מדירוג מסוים ומעלה.

"גם אם הנושא היווני ייפתר, עדיין ייתכנו ירידות"

לדברי סטפק, הירידות בתל אביב רחוקות מלהיות מטרידות. "ירידה של 1% במדד ת"א־25 זה ממש מהלך עסקים רגיל. סך הכל המדד ירד 4% בלבד מהשיא שלו, ומדובר בסך הכל במימוש רווחים בריא ולא מטריד". עתיד הבורסה המקומית, לדבריו, תלוי במה שיקרה בימים הקרובים ואם גרמניה תיחלץ לטובת יוון. ואמנם סטפק מאמין כי "השכל הישר יעשה את שלו, שהוא נקיטת צעד נחוש מצד קרן המטבע הבינלאומית וגוש היורו ומניעת גלישה למדינות הגוש האחרות".

סטפק מזכיר כי שוק המניות המקומי לא מושפע רק ממה שקורה ביוון אלא מהעובדה שבעוד חודש צפויה ישראל להיכנס למועדון ה־MSCI, מה שכבר יוצר לחץ כבד על מניות כמו בזק וכיל כי הזרים מוכרים אותן. משכך, גם אם הנושא היווני ייפתר, עדיין ייתכנו ירידות. סטפק סבור בשורה התחתונה כי "שוק המניות נסחר ברמה סבירה. המחירים לא נמוכים אבל גם לא גבוהים".

"מישהו זוכר את המשבר בדובאי?"

אלדד תמיר, מנכ"ל משותף בבית ההשקעות תמיר פישמן, גם התייחס בביטול למשבר היווני. "מישהו זוכר את המשבר בדובאי? כולם שכחו? עכשיו קורה אותו דבר אבל בממדים קטנים יותר כי מדובר בשוק האירופי שהוא הרבה יותר בלב העניינים ואין סיכוי שמישהו ייתן לעסק הזה ליפול, וגם מדובר בהרבה פחות כסף מדובאי", הוא מזכיר. "מה שקורה עכשיו מאוד מאפיין את התקופה האחרונה - הפחד הוא ששולט ולא המהות. השוק מגיב בהיסטריה אף שברור שגרמניה תעצור את זה. שר האוצר הגרמני הבהיר באופן חד־משמעי שלא ייתן ליוון ליפול כי זה כדור שלג. בשורה התחתונה יוון הרי היא שלוחה של גרמניה ואם גרמניה לא תעזור, אז גוש היורו כולו ייחלץ לעזרה". לדברי תמיר, הגרמנים המתינו עד כה "בגלל פוליטיקות". לדעתו של תמיר, "הכלכלה היוונית לא מעניינת כל כך, וברגע שהבעיה תיפתר, העניינים יחזרו למסלולם".

גם גילעד אלטשולר, מנכ"ל משותף של בית ההשקעות אלטשולר שחם, לא מתרגש. "כל העולם משתעל אז גם פה משתעלים. אותי דווקא יותר מפתיע שהאג"ח הממשלתיות יורדות", הוא אומר. "האג"ח האמריקאיות מתחזקות כי כל העולם בורח מנכסי סיכון לאפיקים סולידיים וזה פוגע באג"ח הממשלתיות המקומיות כי ישראל עדיין נחשבת בעיני משקיעים זרים כנכס סיכון".

לדעת אלטשולר, "שוק האג"ח הממשלתיות השקליות הארוכות ימשיך כלפי מעלה כי המשבר באירופה רק מרחיק את הסיכויים להעלאת ריבית בכל העולם, וישראל שמצבה טוב יחסית בעלת סיכוי סביר לקבל העלאת דירוג, והאג"ח הללו ייהפכו ליותר מבוקשות". עוד לדברי אלטשולר, "בישראל כמעט ואין גירעון וההכנסות ממסים צפויות לעלות משמעותית כך שלא יהיה לחץ על הנפקות אג"ח מדינה בשנה הקרובה". מעניין כי בניגוד לאחרים אלטשולר לא חושב שמגיע ליוון סיוע: "מי שעובד על אחרים לא צריך לקבל עזרה. צריך לנקות את העשבים השוטים".