איפה לשים את הכסף? פנסיונרית

ההמלצות של רן אליהו, מנהל השקעות באפסילון, לחיה גוטמן

חיה גוטמן (77)

עיסוק: לאחר שעבדה שנים ארוכות כמזכירה במשרד הביטחון ובטכניון, יצאה לגימלאות והחלה להתנדב בבית חולים הכרמל

מגורים: בית הדיור המוגן דור כרמל מרשת נווה דור

רכוש: מכונית, דירה בדיור מוגן

הכנסה משפחתית נטו: 16,000–13,000 שקל בחודש

למה ישמש הכסף: היום אני רוצה קודם כל לדאוג לעצמי כדי שלא אפול לנטל על הילדים, ואחר כך זה תלוי במה שארצה לתת לנכדים

אהבת סיכון (מ־1 עד 10): 1

יועץ: רן אליהו, מנהל השקעות, אפסילון

חיה גוטמן צילום: גיל נחושתן

חיה גוטמן צילום: גיל נחושתן

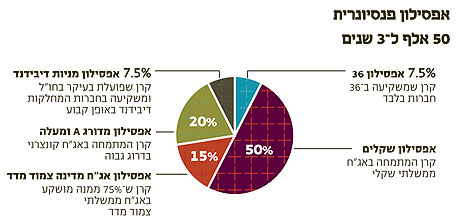

50 אלף שקל ל-3 שנים

פרופיל הסיכון של הלקוחה נמוך ביותר, ועל כן היינו מקפידים מאוד שלא לעבור רף של 20% השקעה במניות ולהתמקד במניות של חברות יציבות שמחלקות דיבידנד גבוה. כמו כן, אין זה המקום להרפתקאות גם בתחום האג"ח: הממשלתיות צריכות להיות בעלות משך חיים ממוצע קצר, ואיגרות החוב הקונצרניות של חברות יציבות, בעלות דירוגים גבוהים. נקודה נוספת שיש להביא בחשבון היא גודלו של התיק, שאינו מאפשר פיזור גבוה במיוחד, ולכן יש צורך לייצר את החשיפה באמצעות קרנות נאמנות. מכיוון שאנו רואים כרגע סיכון נמוך יותר באפיק השקלי מאשר באפיק הצמוד, ובשל העובדה שציפיות האינפלציה גבוהות, נעניק משקל גבוה יותר לאפיק השקלי, ומחצית מהתיק תושקע בקרן אפסילון שקלים, המתמחה באג"ח ממשלתי שקלי. כדי להעלות את התשואה, נוסיף לתיק גם השקעה קטנה בחו"ל, באמצעות אפסילון מניות דיבידנד.

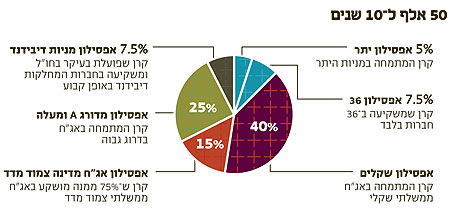

50 אלף שקל ל-10 שנים

בגלל טווח ההשקעה הארוך יותר, החלטנו להשקיע רק 40% מהתיק בקרן אפסילון שקלים, שמחזיקה 75% מנכסיה באג"ח ממשלתיות שקליות ונמצאת כרגע במשך חיים ממוצע של שנתיים וחצי, שמתאים לטווח ההשקעה מאחר והוא מגן עליה מהפסדים בטווח הארוך יותר. באפיק האג"חי, 15% מהתיק יושקעו בקרן אפסילון אג"ח מדינה צמודות מדד, ו־25% מהתיק יושקעו בקרן אפסילון בדירוג A ומעלה, אשר משקיעה באג"ח קונצרניות סולידיות יחסית, בעלות דירוג של A לפחות. גם בחירת המניות צריכה להיות סולידית, אך אפשר לנצל את הטווח הארוך של התיק ולהשקיע חלק מהרכיב המנייתי גם במניות היתר. רוב ההשקעה באפיק תחולק בין שתי קרנות: אפסילון 36, קרן מנייתית ממוקדת המוגבלת ל־36 מנפיקים, ואפסילון מניות דיבידינד, שמשקיעה בחו"ל במניות יציבות וסולידיות המחלקות דיבידנד באופן קבוע.

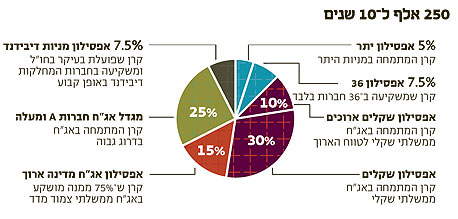

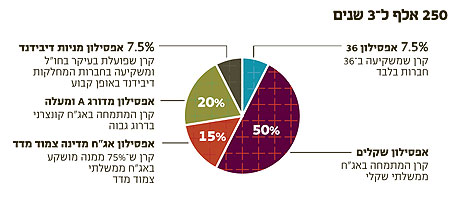

250 אלף שקל ל-3 שנים

אף שזהו תיק גדול יותר, בגלל טווח ההשקעה הקצר, המבנה שלו יהיה זהה למבנה של התיק הקטן יותר לטווח זהה. בגלל פרופיל הסיכון הנמוך של הלקוחה, שאמורה לחיות מהכספים שהיא משקיעה ולסייע לילדיה ולנכדיה, נקפיד שלא לעבור את רף ה־20% השקעה במניות. נחלק את האפיק המנייתי שווה בשווה בין שתי קרנות סולידיות (אפסילון 36, שמשקיעה בעד 36 חברות בלבד, ואפסילון מניות דיבידינד, שמשקיעה בחברות המחלקות דיבידנדים באופן קבוע). קרנות אלו משקיעות במניות של חברות יציבות מאוד, כמו מקדונלד'ס וקוקה קולה, שרובן גם מחלקות דיבידנד גבוה. גם באפיק האג"ח נישאר סולידיים, ונשקיע 50% מהתיק בקרן אפסילון שקלים, 15% בקרן אפסילון אג"ח מדינה צמודות מדד ו־20% בקרן אפסילון בדירוג A ומעלה, אשר משקיעה באג"ח של חברות יציבות ובעלות דרוג גבוה.

250 אלף שקל ל-10 שנים

ננצל את העובדה שהתיק גדול יותר ואת טווח ההשקעה הארוך יותר לכמה שינויים מרכזיים: ראשית, נקטין את חלקה של קרן אפסילון שקלים ל־30%, אך היא עדיין תהווה נדבך מרכזי בתיק. על חשבונה של אפסילון שקלים נשקיע 10% מהתיק בקרן אפסילון שקלים ארוכים, שמתמחה באג"ח ממשלתיות שקליות לטווח ארוך יותר — שמתאים לטווח השקעה של עשר שנים. גם ברכיב האג"חי נוסיף מרכיב ארוך: 15% מהתיק יושקעו בקרן אפסילון אג"ח מדינה ארוך, קרן אשר מתחייבת להשקיע באיגרות חוב בעלות משך חיים ממוצע של שבע שנים ומעלה, והולמת אף היא את הטווח הארוך יחסית של התיק. כמו כן, אפשר לנצל את הטווח הארוך של התיק ולהשקיע חלק מהרכיב המנייתי בתיק גם במניות היתר, על ידי השקעה בקרן אפסילון יתר, שמחזיקה כיום במניות של חברות כמו נכסים ובניין, אבוגן ומעברות.