השורה התחתונה: איך הזהב נהיה חם

תעשיית כריית הזהב סייעה לתדלק שוק שורי בזהב דרך השקת קרן סל אמריקאית שעוקבת אחר מחירו ב־2004. מאז מחיר הזהב שובר שיאים ואולי אפילו יוצא משליטה. המשקיעים, כמו תמיד, עשויים להיכוות

אפילו לא פני אחד מ־142.8 מיליארד הדולרים שניהל ג'יימס ברטון ב־2002, כמנהל ההשקעות הראשי של קרן הפנסיה של עובדי מדינת קליפורניה (קאלפרס), הושקע בזהב. ולמה שיושקע? המתכת היקרה היתה אז ברצף של שני עשורים של שוק דובי. למרות זאת, בתחילת יוני של אותה שנה, כשהזהב נסחר סביב מחיר של 328 דולר לאונקיה, הוא שוכנע, במהלך משחק גולף, להתמנות לתפקיד מנכ"ל מועצת הזהב העולמית, שהוקמה על ידי תעשיית הכרייה וביקשה להגדיל למקסימום את הביקוש הגלובלי למתכת. בשנתיים וחצי מיום שהגיע לחברה הוביל ברטון את יצירתו של המכשיר שיחולל מהפכה בתחום ושיהווה את הטריגר לשוק השורי החזק ביותר של הזהב.

"האמנתי שישנו שוק עבור האדם ברחוב שיקנה הרבה זהב אם יוכל למצוא למצוא דרך נוחה לכך", אומר כריסטופר תומפסון, יו"ר המועצה, שמינה את ברטון לתפקיד. אחרי שברטון הצטרף לקמפיין של תומפסון, הזהב הכפיל את מחירו ביותר מפי ארבעה לשיא של 1,431.25 דולר לאונקייה ב־7 בדצמבר 2010.

זהב ב־1,690 דולר בתוך שנה

ביחד ניצחו השניים על מלאכת הרכבתה של קרן הסל עבור הזהב, שאפשרה למשקיעים הפרטיים לרכוש יחידות של המתכת בבורסה של ניו יורק. הקרן, SPDR Gold, החלה להיסחר ב־2004 והובילה את הדרך לתעשייה כולה.

ההיסטוריה מראה שכשמחירו של נכס רושם עלייה פרבולית, כפי שעשה הזהב, הוא צפוי להתרסק בסופו של דבר, לדברי מארק וויליאמס מבית הספר לכלכלה ומימון באוניברסיטת בוסטון. וכשהוא עושה זאת, אלו כמעט תמיד המשקיעים הפרטיים, הקטנים, שיוצאים מהנכס מאוחר מדי.

משקיעים פרטיים מחזיקים כמחצית מנכסי קרנות הסל שעוקבות אחר הזהב, לפי בלקרוק, שמנהלת נכסים בסכום של 1.5 טריליון דולר עבור לקוחותיה. למשקיעים הפרטיים מצטרפים בלקרוק, אוניברסיטת נוטר־דאם, וגם כל המי ומי של ענקי תעשיית קרנות הגידור כמו ג'ון פולסון וקרן סורוס של ג'ורג' סורוס. סורוס כינה את הזהב "בועת הנכסים האולטימטיבית" בפורום הכלכלי העולמי שנערך בינואר 2010 בדאבוס שבשוויץ.

הזינוק במחיר הזהב מזכיר שלושה שינויי מחירים חדים שקדמו לשלוש קריסות ענק בעשור האחרון: קריסת בועת ההייטק בשנת 2000, בועת הנדל"ן בארה"ב ב־2005–2006 ועליית מחיר הנפט ב־2008.

הזהב עשוי לעלות אף גבוה יותר, אמרו אליסון ניית'ן וג'פרי קארי, אנליסטים בגולדמן זאקס, בדצמבר אשתקד. הם העריכו שהזהב יכול להעפיל למחיר של 1,690 דולר לאונקיה בתוך שנה.

משקיעים שחוו טלטלה בעקבות האירועים הכלכליים של שלוש השנים האחרונות העבירו כספים רבים שברשותם לתוך הזהב, שבאופן מסורתי משמש גידור נגד אינפלציה או נגד חולשה של הדולר האמריקאי. "אני ממליץ על זהב כסוג של פוליסת ביטוח נגד אסון בנכסים הפיננסיים", אומר ביירון וויין, סגן יו"ר של חברת הייעוץ של בלאקסטון. וויין אומר שהוא רואה את הזהב עולה למחיר של 1,500 דולר לאונקיה בתוך שנתיים.

לקנות זהב במאית ממחירו

עד הופעת קרנות הסל, המתכת נתפסה על ידי רבים כמוצר מותרות של בעלי ההון, המחזיקים בכספות בבנק שוויצרי. ההתאוששות של הכלכלה הגלובלית עדיין לא ודאית, והזהב ממשיך לשמש מקלט בטוח עבור משקיעים רבים. "זהב הוא הפיל הצהוב בחדר", אמר נשיא הבנק העולמי רוברט זוליק בנובמבר. "השווקים כבר החלו להשתמש בזהב כנכס מוניטרי אלטרנטיבי בגלל שאמון הציבור נמוך".

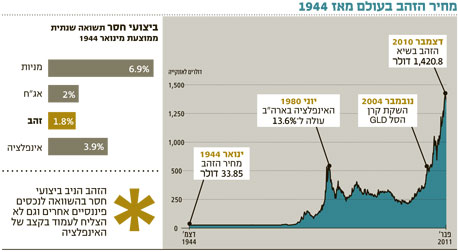

ההיסטוריה של הזהב כנכס להשקעה פחות זוהרת. המתכת הניבה למחזיקים בה תשואה ריאלית של 1.78% לשנה בלבד מאז 1944, בהשוואה ל־6.87% שהניבו מניות ו־1.96% שהניבו איגרות חוב. כך עולה מחישובים שביצע פרופ' ג'רמי סיגל מאוניברסיטת וורטון. האינפלציה בתקופה זו עמדה על 3.86% בממוצע לשנה.

לפני שתומפסון וברטון הגו את רעיון קרן הסל נעזרו השניים בחברת המחקר ביין אנד קו., שטענה שצעד כזה, אם יצליח, יביא למכירה של עד 900 טונות של זהב, או כ־20 מיליארד דולר במונחים כספיים, לעומת ביקוש גלובלי ל־399 טונות בלבד לפני כן.תומפסון מספר שהרקע שלו בשווקים הפיננסים סייעו לו להבין שהשווקים מוכנים למסחר בזהב. שכנוע של המשקיעים לרכוש זהב היה האתגר. רכישת מטילי זהב משמעה תשלום עמלות, עלויות אחסון וביטוח, כמו גם דמי יציאה על מנת למכור אותם. מטילי הזהב גם היו יקרים מדי עבור מרבית המשקיעים הקטנים. למרות שהיו זולים יותר, מטבעות זהב היו קשים להשגה והשקעה בהם הייתה כרוכה בעלות גבוהה בקנייה ובמכירה, לדברי תומפסון.

ביום השקת קרן הסל, ב־18 בנובמבר 2004, ברטון, שותפו של תומפסון, צעד לזירת המסחר בבורסה של ניו יורק והשליך לעבר הסוחרים טבלאות שוקולד מצופות בנייר מוזהב, שנראו כמטילי זהב. הוא ותומפסון צלצלו בפעמון פתיחת המסחר וסימלו את תחילתה של קרן הסל תחת הסימול GLD.

ההשפעה של הקרן היתה מיידית. הקרן הושקה סמוך לסוף השנה, שבה האינפלציה כמעט והוכפלה לרמה של 2.2%, בעוד שהדולר האמריקאי מגיע לשפל של 12 שנה מול הליש"ט הבריטית. בתום 30 יום עמד היקף הנכסים המנוהל בקרן על 1.29 מיליארד דולר, עובדה שהפכה אותה לקרן הסל שצמחה במהירות הכי גבוהה בהיסטוריה של הענף. האם זה יכול להיות טוב מדי מכדי להימשך? לפני שהקרן החלה להיסחר, חשש ברטון שכניסה מהירה של משקיעים לתוכה תנפח את מחיר הזהב לממדים של בועה.

"היה לנו תרחיש של סערה מושלמת פוטנציאלית במקרה שהזהב היה נופל לידיהם של מנהלי קרנות הגידור וסוחרים ממונפים אחרים, שיכולים להקפיץ את מחיר הזהב ואז לרסק אותו", משחזר ברטון, שעזב את המועצה ב־2008. "החשש הגדול ביותר שלנו היה שהוא ישרוף דור נוסף של משקיעים".

הבהלה לזהב התגברה עם המשבר הפיננסי וההאטה הגלובלית בסוף 2007. המשקיעים המשיכו להזרים כספים אל השוק, עד שבשנת 2009 הקרנות החליפו את תעשיית התכשיטים כמקור הביקושים הגדול ביותר לזהב.

אחת הקרנות הצומחות בתחום היא iShares Gold שמאפשרת להיכנס לשוק הזהב במחירים נמוכים במיוחד. כיום עומד מחירה של יחידה בקרן על 13.34 דולר - עשירית ממחירה של GLD ומאית ממחיר הזהב.