בדיקת "כלכליסט": דמי ניהול גבוהים אינם מבטיחים תשואה טובה

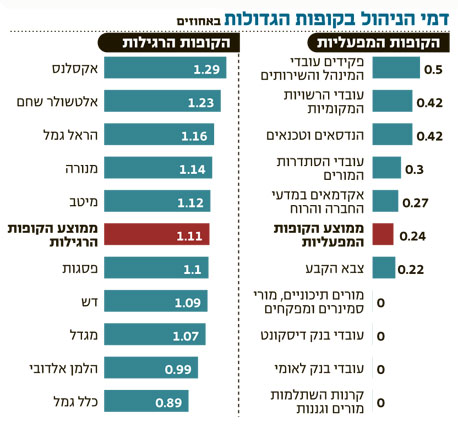

קופות הגמל המפעליות של ועדי העובדים הגדולים מסתפקות בדמי ניהול נמוכים של 0.2% - רבע מאלה בקופות הפרטיות. למרות זאת, התשואות שמשיגים מנהלי הקופות המפעליות לא נופלות מאלה שמניבים מנהלי הקופות הפרטיות, ואף מתעלות עליהן. הרווח כולו הוא של העמיתים שמשלמים פחות ומקבלים יותר

חיסכון פנסיוני הוא בהגדרה חיסכון לטווח ארוך וכך יש לבדוק את ביצועיו. אלא שבבדיקה שערך "כלכליסט" לתשואות קופות הגמל בטווח של עשר השנים האחרונות נחשפת השאלה האמיתית שאותה יש להפנות לגופים המנהלים: האם דמי הניהול הנגבים מהעמיתים מצדיקים את התשואה המושגת לחוסך בפועל. הממצאים מוכיחים שהתשובה היא שלילית.

בדיקת "כלכליסט" חושפת כי קופות הגמל המפעליות - אלה שהוקמו ביוזמת ארגוני עובדים ומנוהלות לרווחת העמיתים ללא מטרות רווח ובדמי ניהול ממוצעים נמוכים של 0.2%–0.3% - עשו את העבודה, ובזול: הן השיגו לעמיתיהם תשואה נטו (בניכוי דמי ניהול) דומה לזו שהניבו הקופות הפרטיות, הגובות דמי ניהול גבוהים יותר. במקרים רבים אף הניבו המפעליות תשואה גבוהה יותר. במילים אחרות, ניהול ההשקעות של הקופות המפעליות השיג בעלות נמוכה משמעותית לחוסכים - תשואות דומות ואף מרשימות יותר מאלו של הקופות הפרטיות והיקרות. כך נשאר בידיו של החוסך הרבה יותר כסף לחיסכון הפנסיוני. כך בפועל, העלות האמיתית של ניהול החיסכון הפנסיוני ללא הרווח העסקי עומדת על כ־0.2% - דמי הניהול הממוצעים בקופות המפעליות - כשהיתרה שגובים הגופים הפרטיים פשוט משולשלת לכיסם של מנהליהם ולבעלי המניות שלהם.

אנליסט תמיד בראש

הבדיקה היתה פשוטה. באתר משרד האוצר ניתן למצוא את התשואות המצטברות בעשר השנים האחרונות של כלל קופות הגמל בתעשייה. קופות אלו מדורגות לפי התשואה המצטברת הגבוהה ביותר, ועבור כל חברה מנהלת בחרנו קופה מייצגת לפי גודלה ועודף ביצועיה. כך למשל, קופת הגמל של בית ההשקעות אנליסט התברגה במקום הראשון בתשואה המצטברת לעשר שנים עם תשואה של 139.25% לפני ניכוי דמי ניהול או תשואה ממוצעת ברוטו של 9.12% בשנה. אנליסט היתה בין הקופות הפרטיות ששמרה על הדירוג המצטיין מבין כלל הקופות גם לאחר שנוטרלו דמי הניהול שגבתה (ממוצע של 1.05% ב־2010). אלא שמצבן של יתר הקופות אינו דומה.

המקרה של קופת הגמל גדיש, המנהלת 18.5 מיליארד שקל ונחשבת לגדולה בישראל, שונה בתכלית. גדיש, המנוהלת בארבע השנים האחרונות על ידי בית ההשקעות פסגות, השיגה תשואה מצטברת ברוטו מרשימה של 106% בעשר השנים הללו. כך עקפה גדיש קופות מפעליות כמו קופת עמ"י (עובדי מדינת ישראל), שהיא קופה מפעלית המיועדת לעובדי מדינה, שרשמה תשואה ברוטו מצטברת של 101.7%. גדיש עקפה גם את קופת הגמל של עובדי בנק לאומי, שהשיגה תשואה מצטברת של 100.97%, ואת הקופה המפעלית גל, המיועדת לחברי הסתדרות המורים, שהסתפקה בתשואה ברוטו מצטברת של 97.79%.

אלא שבדיקת "כלכליסט" בשיתוף קלי שוקי הון גילתה כי בנטרול דמי ניהול הקערה מתהפכת על פיה. התשואה המצטברת של גדיש מתכווצת ל־82.23% בהנחת דמי ניהול הממוצעים שגבתה ב־2010 שעמדו על 1.17%. כך לפתע עוקפות אותה בדירוג קופות הגמל של עובדי לאומי וקופת עובדי מדינת ישראל וגל.

אם לא די בכך, את הביצועים של קופת גדיש עקפו גם קופת הגמל של עובדי בנק דיסקונט (115.27%), קופת הגמל של עובדי אוניברסיטת ת"א (106.04%) וקופת הגמל הגומל למורים ולעובדי הוראה (103.56%). למעשה, התשואות של הקופות המפעליות הללו - הגובות דמי ניהול נמוכים פי כמה מאלו של הקופות הפרטיות - השיגו תשואה טובה יותר לפני וגם אחרי שנוטרלו דמי הניהול. מובן שבנטרול דמי הניהול הפערים גדלו עוד יותר. כך למשל קופת גמל הגומל, שהשיגה תשואה מצטברת ברוטו דומה לזו של גדיש, רשמה לאחר ניכוי דמי ניהול צנועים של 0.24% תשואה של 99.06% - כ־17% יותר מעמיתי גדיש.

פער גדול בשכר

אחת הטענות הרווחות העולה לא פעם כאשר משווים קופה מפעלית לקופה פרטית נוגעת לאיכות ניהול ההשקעות. ממצאי בדיקת "כלכליסט" מגלים שאיכות הניהול של חלק מהקופות המפעליות לא נופלת בערכה מזו של הקופות הפרטיות. אלא שקריאה מעמיקה של דו"חות הקופות המפעליות חושפת ממד נוסף המחליש את הטענה, ולפיו עמיתי הקופות הפרטיות משלמים עבור מנהלי ההשקעות הטובים ביותר. קופת הגמל עמ"י, שניהלה את חסכונותיהם של 62 אלף עמיתים ב־2010, היא דוגמה טובה. כדי להבינה כדאי להסתכל לעומק על דו"חותיה.

דו"חות עמ"י חושפים את העומדים מאחורי ניהול הכספים, וכך זה עובד: דירקטוריון החברה המנהלת קובע את מדיניות הקצאת הנכסים הכוללת - כולל התייחסות לאפיקי ההשקעה והכרעה בסוגיה מהם השיעורים המינימליים והמקסימליים להשקעה בכל אפיק. לאחר שוועדת ההשקעות מתווה את מדיניות ההשקעות, לא אחר מבית ההשקעות פסגות מנהל את ההשקעות של כספי הקופה על בסיס הקריטריונים האמורים. דמי הניהול שמשלמת הקופה עבור ניהול ההשקעות לא צוינו בדו"חות, אך שיעור דמי הניהול הרווח לניהול קופות דומות עומד על 0.035% מהיקף הנכסים המנוהלים. אלא שדמי הניהול הממוצעים בכלל הקופות עומדים על 1%. אז לאן הולכים 0.9% נוספים שאותם גובים בקופות הפרטיות?

מיקור חוץ לחיסכון

בתי ההשקעות טוענים כי עיקר הכסף הולך להוצאות תפעול, עמלות שיווק לסוכנים ועמלות הפצה לבנקים. אולם אלו עמלות המשולמות גם על ידי הקופות המפעליות הגובות דמי ניהול של כ־0.3% בלבד - כך שיתרת הכסף בגופים הפרטיים משולשלת לכיסם של מנהליהם. לשם השוואה, חמשת מקבלי השכר הגבוה של קופת הגמל עמ"י מסתפקים בשכר שנתי כולל של כחצי מיליון שקל. שיאנית השכר ל־2010 שם היא סימה אמסלם, משווקת פנסיונית עם שכר שנתי של 157 אלף שקל. לעומת זאת, חמשת שיאני השכר של פסגות ב־2010 נהנו משכר כולל של 10 מיליון שקל, כשהמנכ"ל חדי בדש נהנה מעלות שכר של 3.5 מיליון שקל. המנכ"ל של קופת הגמל עמ"י רו"ח עמית מוכתר, אגב, כלל לא התברג ברשימת חמשת מקבלי השכר הגבוה בקופה.

הנוהג בקרב הקופות המפעליות הוא על פי רוב שלא לנהל את ההשקעות בעצמן - אלא לבצע מדי שנה מכרזים מול מנהלי תיקים פרטיים למיקור חוץ של ניהול ההשקעות. הקופות מתוות את המדיניות הכוללת, ועל בסיסה מנוהל התיק על ידי הגופים הפרטיים. הקופות אגב מדרגות את מנהלי התיקים על בסיס ביצועים, וגוף שאינו עומד בקריטריונים מוחלף באחר. המשמעות היא שאותם מנהלים שכירים של בית ההשקעות פסגות, לדוגמה, מנהלים גם את הקופות הפרטיות וגם את הקופות המפעליות.

מסקנות דומות התגלו גם ביחס לקופת הגמל תמר של כלל ביטוח, השנייה בגודלה בענף קופות הגמל, שהשיגה תשואה ברוטו פנטסטית של 116.96%. עם זאת, בנטרול דמי הניהול התכווצה התשואה ל־95.86% בעשר השנים האחרונות. כך עקפו אותה תשואות הנטו של קופות הגמל של עובדי דיסקונט, לאומי, אוניברסיטת תל־אביב, וכן תשואות קופות עמ"י, גל וקופת ההנדסאים.

גורלן של תשואות קופת הגמל אקסלנס תגמולים, קופת הגמל של חברת הביטוח הראל וקופת הגמל של דש היה דומה. לאחר תשלום דמי הניהול לקופות הפרטיות הופחתה התשואה שהשיגו אלה לעמיתים באופן כזה שתשואות הקופות המפעליות הזולות עקפו אותן. באופן כללי, הממצאים מוכיחים כי דמי הניהול שגובות הקופות הפרטיות זוללים חלק משמעותי מהתשואה, בעוד הקופות המפעליות מצליחות בדמי ניהול נמוכים בהרבה לייצר תשואות דומות למתחרות הפרטיות שלהן.

המפעליות בסכנה?

למרות התשואות הנאות של הקופות הענפיות והמפעליות, ולמרות דמי הניהול הנמוכים מאוד שהן גובות ביחס למתחרים הרגילים - עתידן כלל לא מובטח. הסיבה המרכזית לכך, גם אם לא היחידה, היא שליועצים הפנסיוניים בבנקים, ובטח לסוכני הביטוח, אין שום תמריץ או עניין להמליץ ללקוח על קופה מפעלית. לכן, החשש הוא שמדובר רק בעניין של זמן עד שהקופות המפעליות והענפיות יתרוקנו מעמיתים ומנכסים. כל אלה יועברו לקופות הפרטיות של בתי ההשקעות וחברות הביטוח.

בניגוד לקופות הפרטיות, הקופות הנמצאות בבעלות העמיתים שלהן לא משלמות עמלת הפצה ולכן אינן זוכות בשיווק מצד היועצים והמשווקים, שלפחות רובם מתיימרים להיות אובייקטיביים.

מלוא הכוח השיווקי של הבנקים עוד לא מורגש בקופות המפעליות, אך הוא צפוי להתחזק בשנים הקרובות. לעומת זאת, "את סוכני הביטוח אנחנו כבר מרגישים בשטח", אמר אתמול בכיר באחת הקופות. היכולת המוגבלת מאוד של הקופות להוציא כספים לטובת שיווק, בניגוד לפרסום האגרסיבי של החברות הפרטיות, מסכנת גם היא את העתיד שלהן.

פסגות כלל ואקסלנס בחרו שלא להגיב לידיעה.