אין דרכים יפות להפחית חוב

פרופ' כרמן ריינהארט, הכלכלנית המשפיעה ביותר בעולם ושותפתו של פרופ' קנת רוגוף לרב־המכר "This Time Is Different", ראתה כלכלות מתרסקות שוב ושוב אחרי שמנהיגיהן התעקשו בפניה ש"הפעם זה שונה". הפתרון: "למדיניות צנע יש עלויות, אבל היא הכרחית"

בשנות התשעים פרופ' כרמן ריינהארט טסה הרבה בעולם. היא עבדה במחלקת המחקר של קרן המטבע הבינלאומית, תחת יעקב פרנקל, והרבתה לבקר באסיה ובדרום אמריקה. באותה תקופה החלו לזרום לשווקים המתפתחים כמויות מטורפות של הון. אנשי קרן המטבע, וריינהארט בכללם, היו מודאגים מהסיכונים שזרימת הון כה גדולה ומהירה עשויה ליצור, אבל כשנפגשו עם הממשלות המקומיות - ולא משנה באיזו מדינה זה היה - הם תמיד נתקלו באותה תשובה.

"כששאלתי אותם, 'אתם לא מודאגים מכך שהכסף שזורם אל הכלכלה שלכם מוביל לדברים כמו זינוק באשראי הבנקאי?', התשובה תמיד היתה, 'לא, לא, היו לנו בעיות עם דברים כאלה בעבר, אבל הפעם זה שונה'", היא מספרת. "תמיד יש סיפור חדש שמסביר למה כל הכללים הישנים, שאולי עדיין תקפים לגבי אחרים ואולי היו תקפים גם עבורנו בעבר - פשוט לא תקפים עבורנו כאן ועכשיו. תמיד מוצאים איזה הסבר אטרקטיבי.

"המקסיקנים, למשל, אמרו לנו ב־1993 שהם לא מודאגים מזרימת ההון ומהגירעונות הגדולים בחשבון השוטף, כי הם מתוגמלים על רפורמות מבניות ועל הסכם הסחר החופשי. שנה מאוחר יותר זה נגמר במשבר. ב־1995 ביקרתי בכל רחבי אסיה, במלזיה, אינדונזיה, הונג קונג, יפן ותאילנד, ובכל מקום שמעתי אותו דבר: 'לא, לא, לא. משברים כאלה לא קורים כאן. נכון, יש לנו גירעון בחשבון השוטף שאנחנו מממנים באמצעות הלוואות לטווח קצר מחו"ל, אבל יש לנו שיעור חיסכון גבוה, הפעם זה שונה'". שנתיים מאוחר יותר גם הכלכלות באסיה התרסקו.

כרמן ריינהארט. לאורך כל הקריירה דילגה בין קרן המטבע לאקדמיה צילום: בלומברג

כרמן ריינהארט. לאורך כל הקריירה דילגה בין קרן המטבע לאקדמיה צילום: בלומברג

את התבנית הזאת ריינהארט מכנה "סינדרום 'הפעם זה שונה'". במציאות, כמובן, זה בדרך כלל לא שונה, ואחרי כל תקופת גאות מגיעה גם תקופת שפל כואבת. למעשה, כשבוחנים את ההיסטוריה מתברר שמשברים כלכליים נוהגים לפי תבניות בולטות לעין, לא רק בכלכלות המפותחות אלא גם במערב.

למסקנה הזאת הגיעו ריינהארט ועמיתה, פרופ' קנת רוגוף, לאחר שנים של נבירה בארכיונים וניתוח נתונים מכל רחבי הגלובוס, שתיארו משברים כלכליים ב־66 מדינות לאורך 800 השנים האחרונות. עבודת הנמלים הזאת לא רק גילתה שלכל המשברים הכלכליים יש דפוסים דומים, אלא גם שערב המשבר ניתן למצוא בכל מקום ובכל תקופה את אותה תערובת של יהירות, קוצר רואי ואופוריה. את הממצאים האלה שוטחים ריינהארט ורוגוף ב"This Time Is Different: Eight Centuries of Financial Folly", רב־מכר מפתיע שהפך לספר הכלכלי המדובר ביותר של השנים האחרונות.

"זה שדה שנשלט על ידי גברים"

ריינהארט (56) נולדה בהוואנה בשם כרמן קסטלנוס, וכשהיתה בת 10 נמלטה משפחתה מקובה לארצות הברית עם שלוש מזוודות בלבד. את הדוקטורט בכלכלה סיימה באוניברסיטת קולומביה, שם הכירה את בעלה וינסנט ריינהארט, שמונה לאחרונה למנהל המחקר בארצות הברית של מורגן סטנלי, והיה בעבר בכיר בפדרל ריזרב. לאורך כל הקריירה שלה דילגה ריינהארט בין קרן המטבע לעולם האקדמיה, עם עצירה קצרה בוול סטריט, ככלכלנית הראשית של בר סטרנס בתחילת שנות השמונים. מאז סיום הקדנציה האחרונה שלה בקרן היא מכהנת כחוקרת בכירה במכון פיטרסון היוקרתי בוושינגטון.

פול קרוגמן. טוען שריינהארט ורוגוף לא הוכיחו קשר סיבתי בין חוב לצמיחה צילום: אי פי אי

פול קרוגמן. טוען שריינהארט ורוגוף לא הוכיחו קשר סיבתי בין חוב לצמיחה צילום: אי פי אי

בכתבת פרופיל נרחבת קבע "הניו יורק טיימס" כי ריינהארט היא "מעבר לכל ספק הכלכלנית המשפיעה ביותר בעולם". זוהי מחמאה גדולה שהסתייגות בצדה - מספר הכלכלניות באקדמיה נמוך משמעותית ממספר הכלכלנים. "זה עדיין שדה שנשלט על ידי גברים", מודה ריינהארט, "גם בתעשייה הפיננסית יש הרבה תחומים שבהם לא תמצא הרבה נשים. זאת פשוט עובדה. אני בטוחה שבשלב כלשהו בחיי יכול להיות שהעובדה שאני אשה תסייע לי במקצוע הזה", היא צוחקת, "אבל אני לא יכולה להיזכר במקרה אחד שבו זה כבר קרה".

ריינהארט ורוגוף החלו לכתוב את הספר שלהם ב־2002, לאחר שרוגוף, אז הכלכלן הראשי של קרן המטבע הבינלאומית, הצליח לשכנע אותה לשוב מהאקדמיה לקרן ולכהן בה כסגניתו. במהלך שנות העבודה על הספר התנפחה בארצות הברית בועת נדל"ן בעלת ממדים היסטוריים, ובתחילת 2008, ערב המשבר, ריינהארט ורוגוף פרסמו יחד מאמר אזהרה קצר תחת הכותרת "האם משבר הסאב־פריים שונה?".

"פירטנו שם את הסימפטומים של המשברים הגרועים ביותר בכלכלות המתקדמות בעשורים האחרונים", מספרת ריינהארט. "בועת נדל"ן, גירעונות גדולים בחשבון השוטף, עלייה גדולה בשיעורי החוב, זינוק בתל"ג שמלווה במיתון. אמרנו שנראה שלארצות הברית ישנם כל הסימפטומים האלה. השורה התחתונה של המאמר הזה היתה 'יהיה לנו הרבה מזל אם זה ייגמר בנחיתה רכה'".

עטיפת הספר של ריינהארט ורוגוף צילום: בלומברג

עטיפת הספר של ריינהארט ורוגוף צילום: בלומברג כמה חודשים לאחר מכן, כידוע, פרץ המשבר הכלכלי החמור ביותר מאז השפל הגדול, והפך את עבודתם של ריינהארט ורוגוף לרלבנטית מאין כמוה. הספר המלא התפרסם בספטמבר 2009, בשיא המיתון בארצות הברית, והוכתר מיידית כ"יצירת מופת" ("פייננשל טיימס"), כ"קריאת חובה" ("האקונומיסט"), וכ"מדריך הטוב ביותר להבנת המשבר" ("הניו יורק טיימס"). הספר נמצא בהליכי תרגום ל־19 שפות, ויותר מ־100 אלף עותקים שלו נמכרו עד כה באנגלית בלבד - הישג נדיר לספר אקדמי גדוש בגרפים ובטבלאות.

"This Time Is Different" הזניק את ריינהארט למעמד של משתתפת חובה בכל אירוע כלכלי נחשב, מהפורום הכלכלי העולמי בדאבוס ועד הסימפוזיון השנתי של הבנק הפדרלי בג'קסון הול, וואיומינג — אבל בשיחה איתה מתקבל הרושם כי היא סבורה שעמיתיה לחוג הסילון הכלכלי, אף שהם מרבים לצטט מהספר, טרם הפנימו את מסקנותיו.

שילוב קטלני של בורות ויהירות

בשנה שעברה, לראשונה בתולדות הבנק המרכזי האמריקאי, הנהיג יו"ר הפדרל ריזרב בן ברננקי מסיבות עיתונאים. את מסיבת העיתונאים הראשונה, שנערכה באפריל, ייחד ברננקי למסרים מרגיעים על צפי לצמיחה עקבית בארצות הברית. המפגש נחתם בשאלה שהופנתה אליו על עבודתם של ריינהארט ורוגוף. "השאלה היתה 'ריינהארט ורוגוף אומרים שהתאוששות ממשברים כאלה לוקחת הרבה זמן'", משחזרת ריינהארט, "והתשובה של ברננקי היתה: 'כן, כן, אבל זה מחקר היסטורי. לנו יש מדיניות טובה יותר עכשיו'". או במילים אחרות - הפעם זה שונה.

קנת רוגוף, שותפה של ריינהארט לכתיבה צילום: בלומברג

קנת רוגוף, שותפה של ריינהארט לכתיבה צילום: בלומברג

מאין נובע העיוורון הזה? למה מקבלי ההחלטות בטוחים, שוב ושוב, ש"הפעם זה שונה"? על פי ריינהארט, מדובר "בשילוב של בורות ויהירות. יש הרבה בורות לגבי ההיסטוריה, ואני לא מדברת על היסטוריה עתיקה. אנשים אפילו לא מכירים את ההיסטוריה הכלכלית של המדינה שלהם. לזה מתלווה יהירות: לומר 'לנו יש מדיניות יותר טובה' זה בעצם לומר 'אנחנו חכמים יותר מאלה שקדמו לנו'".

כשמחברים את שתי התכונות האנושיות עד מאוד האלה לכותרת המשנה של הספר שלך, "800 שנה של איוולת פיננסית", מתקבלת תמונה קצת פטליסטית.

"תראה, אנחנו כן לומדים. אנחנו לומדים מהעבר, אבל יש לנו נטייה להערכת יתר של מה שלמדנו. אני חושבת שאפשר לראות את זה במשבר הנוכחי. מצד אחד ניתן לראות למידה - אנחנו לא חוזרים על הטעויות המוניטריות והפיסקאליות של שנות השלושים. ומצד שני, אנחנו ללא ספק חוזרים על הרבה מהטעויות של יפן. גם בארצות הברית וגם באירופה יש מדיניות של דחיית ביצוע, למשל. אנחנו לא מפחיתים את השווי של הלוואות גרועות, הן פשוט יושבות שם, וזו גישה שלדעתי שיחקה תפקיד מרכזי בעיכוב ההתאוששות של יפן. המשבר היפני היה ב־1991 - אז אנחנו לא מדברים על עשור אבוד, אלא כבר על שני עשורים".

איך בדיוק גולשים לתרחיש היפני? ריינהארט מסבירה שההימנעות ממחיקת ההלוואות הגרועות מובילה למצב שבו "חלק גדול מהמאזן של הבנקים קפוא, וזה משפיע על ההתנהגות שלהם ומוביל לעצירת הצמיחה. הממשלה, בניסיון להתניע מחדש את הצמיחה, מספקת תמריצים שלא מקטינים את חובות המגזר הפרטי אבל כן מגדילים את החוב הממשלתי, ובסופו של דבר כמות החוב הכוללת גדלה עוד יותר. זה תהליך שיכול להימשך - ולמעשה נמשך - שנים ארוכות, מין דפוס שלא מוביל לשום מקום".

"מנהיגי אירופה נמצאים בהכחשה"

יפן היא תמרור אזהרה מוכר היטב, אבל נדמה שמדינות המערב לא מצליחות ללמוד ממנה. גם את ההסבר לכשל המדכדך הזה ריינהארט מוצאת בטבע האדם: "יש כאן מידה אדירה של הכחשה", היא מסבירה. "הרבה קובעי מדיניות בארצות הברית ובאירופה חושבים שכבר היו מחיקות גדולות מספיק, שמשבר הבנקים מאחורינו. זו הכחשה.

"קח למשל את מחירי הבתים בארצות הברית. הם ירדו ריאלית ב־35%, אבל במאזנים של הבנקים המשכנתאות מופיעות במחירן המקורי. הכחשה היא בעיה אנושית נפוצה מאוד כשמגיעים לפתרון משברים, והיא משחקת תפקיד שלילי מאוד".

את הנטייה האנושית הזאת ריינהארט מזהה עכשיו גם באירופה. "לפני שנתיים הבכירים באירופה אמרו, 'לא, לא, יוון לא צריכה ללכת לקרן המטבע. זו בעיה אירופית ואנחנו יכולים לטפל בזה'. זה היה השלב הראשון של ההכחשה, ואז עברנו לשלב הבא: 'יוון היתה צריכה ללכת לקרן המטבע, אבל אנחנו יכולים לטפל בבעיית החובות שלה באמצעות תוכניות צנע ורפורמות בלבד. אין צורך בהסדר חוב'. זה היה הקו הרשמי לאורך הרבה מאוד זמן, עד לעת האחרונה. עכשיו אנחנו בשלב השלישי של ההכחשה שבו אומרים, 'כן, צריך הסדר חוב', אבל עדיין ממעיטים בגודלו.

“כשהייתי בדאבוס בתחילת השנה", ממשיכה ריינהארט, "שמעתי שוב ושוב איך קובעי המדיניות רואים בירידת הריביות שבהן נסחרות האג"ח הממשלתיות באירופה סימן לכך שהדברים מתחילים לעבוד. אני רואה בירידת הריביות סימן לכך שמריו דראגי (נגיד הבנק האירופי המרכזי החדש - א"פ) החליט לסטות מהמדיניות של קודמו ולהזרים נזילות לבנקים. הוא אמנם לא מזרים נזילות לממשלות, אבל הבנקים הם אלה שקונים את האג"ח הממשלתיות".

כלומר בעצם אין כאן התאוששות אמיתית, אלא פשוט הצפה של השוק בכסף.

"זה נכון. מי שחושב שהירידה בשערי הריבית היא תגמול מהשווקים על הצעדים שננקטו - עתיד לנחול אכזבה".

ריינהארט השנה בדאבוס. אורחת חובה בכל הדיונים צילום: בלומברג

ריינהארט השנה בדאבוס. אורחת חובה בכל הדיונים צילום: בלומברג

ההתאוששות תיקח עשור לפחות

ריינהארט מגדירה את עצמה ככלכלנית שהיא "מיינסטרים ולא מיינסטרים" - היא מפרסמת את מחקריה בכתבי העת המרכזיים בתחום, אבל להבדיל מרבים מעמיתיה היא מתמקדת בעבודה אמפירית, ולא בבניית מודלים מתמטיים. "הגישה שלי היא לא תיאורטית", היא מסבירה, "אני מנסה להציג את העובדות בלי להיצמד למודל או להסבר ספציפי, וזו גישה לא נפוצה. בספר שלנו, למשל, אנחנו מנסים למצוא תבניות שחוזרות על עצמן במשברים פיננסיים מבלי להישען על פרשנות כזאת או אחרת".

ההתבוננות של ריינהארט בתבניות ההיסטוריות הביאה אותה למסקנה שהמשבר הנוכחי עתיד להיות קשה וממושך. כך למשל, בחורף 2009, כשממשל אובמה הטרי צפה שהכלכלה האמריקאית תחזור לצמיחה מהירה בקרוב, ריינהארט ורוגוף קראו לציבור לא לקנות את התחזיות הוורודות. "זו פשוט לא הדרך שבה משברים כאלה מתנהלים", היא מסבירה. "באותו זמן הנטייה בארצות הברית ובשאר העולם היתה לצפות למשהו דומה לתקופות המיתון האחרות שחווינו ב־60 השנים האחרונות, כלומר מיתון קשה והתאוששות מהירה, משבר בצורת V. אנחנו אמרנו, 'לא נראה לנו שזה המקרה הפעם'".

שנה ומשהו מאוחר יותר ריינהארט עדיין היתה על תקן רואת השחורות: בכינוס הפדרל ריזרב בג'קסון הול, היא ובעלה עלו להציג מיד אחרי הנגיד ברננקי. "במצגת שלנו הסתכלנו על עשר השנים שאחרי משברים חריפים, והראינו שאחד הדברים שמבדילים בין משברים כאלה לתקופות מיתון אחרות הוא שיש תהליך ארוך יותר של הקטנת חובות במגזר הפרטי. זה אומר שכל העשור שאחרי המשבר מאופיין בצמיחה נמוכה ובאבטלה גבוהה".

היו כמובן מי שעטו על האבחנות של ריינהארט כמוצאי שלל רב, במיוחד פרשנים מהצד הימני של המפה. העובדה שהמיתון הולך להימשך זמן רב הובילה את חלקם לטעון שאין הרבה טעם בהתערבות ממשלתית בכלכלה. דיוויד ברוקס, למשל, הפרשן השמרן הבולט של "הניו יורק טיימס", טען בספטמבר האחרון בהתבסס על המחקר של ריינהארט ש"אנחנו הולכים להיות תקועים עם כלכלה גרועה בכל מקרה" - מה שנשמע כמו תירוץ לא לעשות כלום.

"אנחנו לא מנסים להגיד 'זה בלתי נמנע, אתם לא צריכים לעשות שום דבר'", ריינהארט מחדדת. "זה לא מה שאנחנו אומרים. מצד שני, אתה צריך ציפיות נכונות. אותם מקבלי החלטות שחשבו שהם מתמודדים עם מיתון סטנדרטי נשענו על אבחון שגוי של הבעיה. אם אתה לא מאבחן את הבעיה נכון, זה משפיע על היכולת שלך לפתור אותה".

קרוגמן נגד ריינהארט ורוגוף

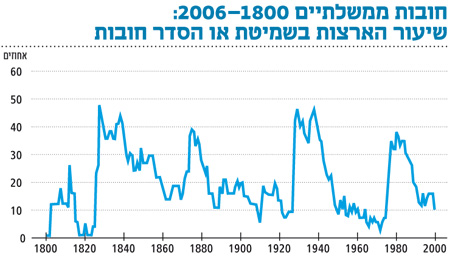

אחד הנושאים המרכזיים, אם לא הנושא המרכזי ביותר בשיח הכלכלי כיום, הוא נושא החובות הממשלתיים. ריינהארט ורוגוף מילאו תפקיד מפתח במיקוד תשומת הלב העולמית בנושא הזה. "צבירת חובות מופרזת בזמני שגשוג - אם על ידי ממשלות, בנקים, תאגידים או צרכנים - מהווה לעתים קרובות סיכון מערכתי גדול מהגלוי לעין", הם מזהירים בספרם. "לעתים קרובות מדי, תקופות שגשוג שמתודלקות בחוב מעניקות אישור כוזב למדיניות הממשלה, לרווחים הגבוהים של מוסדות פיננסיים או לרמת החיים במדינה, אבל רוב תקופות השגשוג האלה נגמרות רע".

את האזהרות האלה חיזקו ריינהארט ורוגוף לפני שנתיים במאמר מכה הדים שכותרתו "צמיחה בימי חוב" (משחק מילים של ריינהארט חובבת הספרות על ספרו של גבריאל גארסייה מארקס, "אהבה בימי כולרה"), שבו תרגמו את הלקח הכללי שלהם מ־"This Time Is Different" לנתונים מספריים. המסקנה שלהם היתה שכלכלות מתקדמות נפגעות ברגע שהיחס בין החוב לתל"ג (כלומר היחס בין החוב לגודל הכלכלה), עובר את ה־90%. זה הרגע שבו הכלכלה מתחילה להיכנס לצרות והצמיחה מאטה.

גם במקרה זה, הדפוס שאותו זיהו ריינהארט ורוגוף שיחק לידיהם של הכלכלנים וקובעי המדיניות באגף הנצי, שדרשו ודורשים הפחתה מיידית של החובות בכל דרך אפשרית, בדגש על תוכניות קיצוצים וצנע. רוגוף עצמו היה בין אלה שקראו להימנע מתוכניות תמריצים בארצות הברית, מחשש לנזקי החוב שייווצר (ואכן נוצר בסופו של דבר).

יש לא מעט כלכלנים שרואים בדרישות הללו מתכון לאסון ומדיניות הפוכה מזו הנדרשת בזמן משבר. הבולט שבהם הוא פול קרוגמן, חתן פרס נובל ותומך עקבי בתמריצים ממשלתיים, ששיגר ביקורת כפולה לעבר ריינהארט ורוגוף: "לא רק שהשניים לא הוכיחו קשר סיבתי בין חוב לצמיחה, אלא שכמעט כל המידע שהם נשענים עליו לקוח מהשנים החריגות שמיד לאחר מלחמת העולם השנייה". ריינהארט מספרת שהיא עובדת על מחקר המשך, ונראה שהפרק האחרון בעימות הכלכלנים הזה טרם נכתב.

"בתקופות של חוב גבוה אתה רואה צמיחה נמוכה יותר ממגוון סיבות, זאת עובדה ואני חושבת שגם אנחנו הולכים באותו כיוון", היא אומרת עכשיו, "כשפרסמנו את המאמר ב־2009 הדעה שלי היתה שמוקדם לנקוט צעדי צנע, בגלל ההתאוששות השבירה, אבל זה לא אומר שהיה מוקדם מדי לגבש תוכנית אמינה להפחתת החובות ההולכים וגדלים. זה משהו שאני אומרת בעקביות.

"זה לא ש־90% הוא מספר קסם. אתה לא הופך לדלעת אם אתה עובר אותו, אבל כחוקרים היינו חייבים לנקוט מספר ספציפי, אי אפשר רק לדבר בכלליות על חובות גבוהים שפוגעים בצמיחה. כשמסתכלים על הרבה כלכלות רואים שהביצועים שלהן יורדים אחרי שאתה מגיע ל־90%".

זהירות, דיכוי פיננסי בדרך

גם אם נעזוב לרגע את הניסיון לקבוע באיזו רמת חוב הכלכלה הופכת לדלעת, ברור שהשאלה העקרונית יותר היא איך נפטרים מכל החובות הללו. ריינהארט סוקרת מגוון אפשרויות, אף אחת מהן לא מלבבת. בתרחיש האידיאלי, כמובן, הכלכלה צומחת, הכנסות המדינה ממסים עולות והיא משלמת את חובותיה.

ריינהארט סקפטית אם זה מה שיקרה בפועל: "הרעיון שלפיו הכל נפתר באורח קסם בגלל צמיחה פשוט לא קורה, לפחות לא לעתים קרובות", היא אומרת.

אם צמיחה יורדת מהפרק, ופשיטת רגל של מדינות אינה פתרון קורץ, הרי שנותרים שני אפיקים להקטנת החובות - מסים וקיצוצים. "בסופו של דבר זה עניין של חשבון פשוט", אומרת ריינהארט, "אם אתה לא גובה יותר מסים, מקצץ בהוצאות – או משתמש בשילוב כלשהו בין השניים - אני לא יודעת איך אתה יכול לצמצם גירעונות". היא עצמה תומכת כיום במדיניות צנע, כלומר קיצוץ בהוצאות, אבל במקביל היא גם אחד הקולות הבולטים שחוזים את שובה הקרב של שיטת מיסוי סמויה אבל אפקטיבית, אסטרטגיה המכונה בשפה המקצועית בשם "דיכוי פיננסי".

דיכוי פיננסי שימש את מרבית מדינות המערב לאחר מלחמת העולם השנייה, מספרת ריינהארט. על קצה המזלג, מדובר במדיניות שבה ביד אחת הממשלה דוחפת את הציבור להחזיק באיגרות החוב שלה, וביד שנייה דואגת שהריבית שהציבור יקבל עליהן תהיה נמוכה יותר מהאינפלציה. כך למעשה נשחק החוב הממשלתי על חשבונו של הציבור.

"זו מדיניות שכוללת את הממשלה, המגזר הפיננסי והבנק המרכזי, ומטרתה לדחוף את שערי הריבית כלפי מטה", מסבירה ריינהארט. "בשורה התחתונה המדיניות הזאת מובילה לשערי ריבית מאוד נמוכים, אפילו לשערי ריבית ריאליים שליליים. אם אתה משקיע שמחזיק באיגרות חוב ממשלתיות, ושערי הריבית שליליים, אז למעשה מדובר במס שאתה משלם על האחזקה הזו. דיכוי פיננסי הוא למעשה מס על מחזיקי אג"ח, העברת כספים מהחוסכים ללווים". לפי נייר עמדה של ריינהארט ורוגוף מהשנה שעברה, התהליך הזה כבר בעיצומו, ואיגרות חוב של מדינות אירופיות כבר מועמסות בשקט למאזניהן של קרנות הפנסיה.

התמונה שמתקבלת מהתיאור שלך היא כזאת: היו אנשים שלקחו משכנתאות ענק, קנו בתים גדולים מדי, ועכשיו הם עשויים לאבד את הבית. היו בנקאים שיצאו משליטה, גרפו בונוסים ענקיים, והם שמרו את הכסף. דווקא אותם אנשים שהיו אחראים וחסכו, ושמו את הכסף שלהם באפיק הכי בטוח שיש - אג"ח ממשלתיות - הם האנשים שהולכים להידפק.

"בדיוק. תראה, אין דרכים יפות להפחית חוב. גם לצנע יש עלויות בטווח הקצר, אבל אני חושבת שזה הכרחי. לכל אחת מהדרכים האלו יש חסרונות, גם לדיכוי פיננסי. זו בעצם חלוקה מחדש של העושר, מאלה שחסכו לאלה שנמצאים בחובות — ובעל החוב הגדול ביותר הוא הממשלה".