השורה התחתונה - הבשורות המכריעות של כלל ביוטכנולוגיה לשנה הקרובה

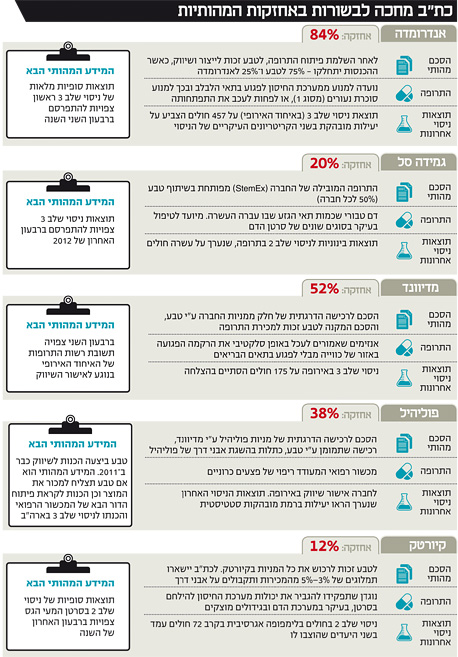

בשנה הקרובה יתברר, בין היתר, האם אנדרומדה, אחזקתה המשמעותית ביותר של כת"ב, תצליח לעשות עוד צעד בדרך לאישור המיוחל שיכניס מאות מיליוני דולרים לקופתה. בנוסף ייוודע הצעד הבא של הטיפול החדשני שאותו מפתחת גמידה סל

"שנת 2011 היתה מהמוצלחות שידעה כלל ביוטכנולוגיה (כת"ב), אולם תוצאות דו"ח הביניים של די־פארם, שהתפרסמו לאחר תקופת הדו"ח, היה אחד הכואבים שידענו" - כך סיכם ראובן קרופיק, מנכ"ל כת"ב, את הדו"ח השנתי ל־2011. ההישג הגדול של חברת האחזקות ב־2011 היה ההצלחה בניסוי שלב 3 של החברה־הבת אנדרומדה בתרופה לסוכרת נעורים. הישגים נוספים היו תוצאות ניסוי שלב 2 של החברה־הבת קיורטק בטיפול בסרטן והשלמת ההסכם לגביה עם טבע. מנגד, הכישלון של די־פארם בניסוי שלב 3 בתרופה לטיפול בשבץ מוחי החזיר אותה כמה שלבים לאחור, וכיום היא כבר לא אחת האחזקות המהותיות של כת"ב. האחזקות שמהוות את רוב הערך של כת"ב הן אנדרומדה, גמידה סל, קיורטק, פוליהיל ומדיוונד, כששתי האחרונות עוסקות בתחום דומה וקשורות בהסכמים האחת עם השנייה ועם כת"ב עצמה.

השנה צפויים לכת"ב ארבעה אירועים מהותיים: ברבעון השני יתפרסמו התוצאות המלאות של ניסוי שלב 3 של אנדרומדה (תוצאות ראשוניות הראו שהניסוי עמד ביעדיו), וכן תוכרע שאלת אישור השיווק של המוצר המוביל של מדיוונד באירופה. ברבעון הרביעי של 2012 יתפרסמו תוצאות ניסוי שלב 3 שעורכת גמידה סל בטיפול בסרטן הדם, וכן תוצאות ניסוי שלב 2 של קיורטק בסרטן המעי הגס. בטור זה נסקור את ארבע האחזקות העיקריות של כת"ב, תוך מיפוי הגורמים שישפיעו על מנייתה בשנה הקרובה.

1. אנדרומדה

אנדרומדה פיתחה את התרופה DiaPep277 שמטרתה לעכב את קצב התקדמות מחלת סוכרת הנעורים ונמצאת במהלך ניסוי שלב 3 בארה"ב ובאירופה. התרופה מיועדת למנוע ממערכת החיסון לפגוע בתאי הלבלב ובכך לעכב את התפתחות המחלה.

רשויות התרופות בארצות הברית ואירופה דורשות הוכחה של שמירת יכולת הפרשת האינסולין על ידי הלבלב באמצעות מדידת רמת ה־c-peptide, כדי לקבל אישור לתרופה המעכבת את התפתחות מחלת סוכרת הנעורים. המשמעות של התמקדות זו היא דרישה להוכחה של מנגנון פעולה שאכן מעכב את התפתחות המחלה ולא רק תרופה המקלה את הסימפטומים. מדובר בקריטריון שמקשה על הצלחה בניסויים קליניים מאחר שהמדד הרלבנטי לדרישה זו סובל מרעש אקראי רב, הנובע ברובו מקצב ההתפתחות השונה של המחלה מחולה לחולה. יתר החברות שביצעו ניסויי שלב 3 בתרופה לסוכרת נעורים נכשלו בהשגת קריטריון זה.

המידע המהותי הבא שתספק אנדרומדה הוא תוצאות ניסוי שלב 3 המלאות, שכאמור צפויות להתפרסם ברבעון השני. תוצאות אלו יספקו נתונים נוספים על השגת היעד של האטת הידרדרות המחלה, שיפור השליטה על כמות הסוכר בדם, והאם נרשמה ירידה בכמות זריקות האינסולין הנדרשות וקטנו סיבוכי מחלת הסוכרת אצל החולים שנטלו את התרופה. מידע זה יספק אינדיקציות נוספות לגבי מובהקות היעילות של התרופה ולגבי התועלת שלה בפועל לאיכות החיים של החולים. לכן, אף על פי שאנדרומדה פרסמה כבר את עיקר תוצאות ניסוי שלב 3, צפויה להיות לדו"ח המלא השפעה מהותית על מניית כת"ב.

לאחר קבלת התוצאות הסופיות של הניסוי צריכה אנדרומדה להחליט האם לנקוט גישה אגרסיבית ולבקש מה־EMA (רשות התרופות האירופית) אישור לשיווק התרופה באיחוד האירופי, או להמתין עם האישור עד להשלמת ניסוי שלב 3 השני שיסתיים במחצית השנייה של 2014. מי שתקבע בפועל את האסטרטגיה בנושא תהיה טבע (המשתתפת במימון הניסויים) שלא התייחסה לסוגיה זו בדו"חות השנתיים שלה. לכן, קיימת סבירות גבוהה לכך שאנדרומדה תמתין עם הבקשה לאישור התרופה עד לקבלת תוצאות ניסוי שלב 3 השני. משקיעים שקיוו לקבל מטבע התייחסות אופטימית לתרופה של אנדרומדה והבהרה על האסטרטגיה העתידית שלה בנושא, התאכזבו — וייתכן שיש לכך חלק בירידת מניית כת"ב מתחילת השנה.

ברבעון השני של 2012 צפויה אנדרומדה להשלים את גיוס החולים לניסוי שלב 3 השני, הניסוי המאמת עבור אישור התרופה באיחוד האירופי, המוכר גם על ידי ה־FDA. היקף הניסוי צפוי להיות זהה לניסוי שלב 3 הראשון, ותוצאותיו יהיו המהותיות ביותר עבור לכת"ב. הצלחה תבהיר שאנדרומדה נמצאת במרחק נגיעה מאישור שיווק בארה"ב ואירופה של תרופה שתשפר את איכות החיים של חולים בסוכרת נעורים בשנים הראשונות שאחרי התפרצות המחלה, אך כישלון עלול למחוק כמעט את כל הערך של אנדרומדה.

בנוסף, עורכת אנדרומדה ניסוי המשך בישראל על 40 חולים שסיימו את הניסוי הראשון, ושהלבלב שלהם עדיין ממשיך לייצר אינסולין, וממשיכים לקבל את הטיפול של הזרקת התרופה. הניסוי יספק אינדיקציה ראשונה האם השיפור בעקבות נטילת התרופה נמשך לאורך זמן או שהוא מוגבל מאוד בזמן. תוצאות ניסוי ההמשך צפויות להתקבל לקראת סוף 2013, אבל הן לא יכריעו בנוגע לאישור התרופה לשיווק מאחר שאישור זה לא דורש משך פעולה כה ארוך.

יש לציין כי טבע מממנת 65% מהפעילות של אנדרומדה, אך המימון לא כולל את ניסוי שלב 3 השני. עבור חלקה במימון אנדרומדה בשנים האחרונות, שכלל שני ניסויי שלב 3, ונעשה, כאמור, בשיתוף כת"ב, קיבלה טבע 16% ממניות אנדרומדה, וכת"ב נותרה עם 84% מהמניות.

צורת מימון זו הובילה לכך שההוצאה של כת"ב על אנדרומדה היתה נמוכה. שאלת המשך המימון נותרה פתוחה, כאשר התחזית היא שטבע תיקח על עצמה נתח נוסף ממימון החברה תמורת אחוזים בודדים נוספים במניות החברה. לפי ההסכם בין החברות, אם אנדרומדה תקבל אישור לשיווק התרופה באירופה ובארה"ב, כת"ב תקבל אופציה למכור לטבע כ־20% ממניות אנדרומדה לפי שווי חברה של 480 ו־555 מיליון דולר. אבל בתרחיש אופטימי של אישור התרופה, ספק אם כת"ב תבחר לממש את האופציה.

אנדרומדה העניקה לטבע רישיון בלעדי לייצור, פיתוח, שיווק והפצה בכל העולם של התרופה לאחר אישורה, כאשר אנדרומדה תקבל תמלוגים של 25% מהמכירות ותשלומים נוספים התלויים באבני דרך של מכירות. מאחר שאנדרומדה נדרשת לשלם תמלוגים לכמה גורמים שעסקו בפיתוח ההתחלתי של התרופה, הנתח שיגיע, בסופו של דבר, לאנדרומדה יעמוד על כ־20% מהכנסות התרופה. חשוב לציין שבשלב זה לא יהיו לאנדרומדה הוצאות על התרופה, ואותם 20% מההכנסות יהפכו לרווח תפעולי.

בתרחיש החיובי של אישור התרופה לשיווק, זרם ההכנסות שיתקבל ממנה צפוי לעמוד על מאות מיליוני דולרים בשנה. אף על פי שקשה מאוד להעריך את שיא ההכנסות, סביר להניח שהן יסתכמו בטווח של 1,200–800 מיליון דולר בשנה. בעת שיא במכירות השנתיות של התרופה צפוי חלקה של אנדרומדה לעמוד על 240–160 מיליון דולר בשנה. עם זאת, החלום של אישור התרופה של אנדרומדה עוד רחוק. הסבירות להגשת בקשה לאישור לשיווק באירופה השנה נמוכה מאוד, ואם תוגש בקשה לאישור באירופה וארה"ב לאחר השלמת ניסוי שלב 3 השני, צפוי אישור התרופה להתקבל רק ב־2015, במקרה הטוב. החלום של אנדרומדה מהווה היום את מרכיב הערך הגדול ביותר למניית כת"ב. עובדה זו מדגישה את הסיכוי והסיכון הגבוהים בהשקעה במניית החברה.

2. גמידה סל

כת"ב מחזיקה בכ־20% ממניות גמידה סל, המפתחת תרופות המבוססות על תאי גזע מדם טבורי. התרופה המובילה של גמידה, StemEx, מפותחת במסגרת פרויקט משותף עם חברת טבע, כאשר לכל חברה 50% בפרויקט (ולכן חלקה האפקטיבי של כלל ביוטכנולוגיה במיזם זה הוא 10%). בפברואר הודיעה גמידה סל על סיום גיוס 100 החולים המשתתפים בניסוי שלב 3 המוכר על ידי ה־FDA לצורך אישור הטיפול ב־StemEx כתחליף להשתלת מוח עצם עבור חולי לוקמיה או לימפופה שלהם לא נמצאה תרומת מוח עצם. תוצאות הניסוי צפויות להתקבל עד סוף השנה. יש לציין כי מדובר בניסוי פתוח, וקריטריון ההצלחה ידוע לחברה. המשמעות היא שלגמידה יש נתונים כמעט שוטפים על מידת הצלחת הניסוי — אך אסור לה לשתף את המשקיעים במידע.

העובדה שמדובר בניסוי פתוח שהחברה בחרה להמשיך עד הסוף, מהווה אינדיקציה חיובית לגבי הסיכוי להצלחתו, שכן אם תוצאות הביניים היו חלשות, היא היתה בוחרת להפסיקו באמצע ולחסוך את ההוצאות הגבוהות. אך למרות אופטימיות זו, רק בסוף 2012 ייוודע אם הניסוי יסתיים בהצלחה, ובאיזו מידה שיפרה ההשתלה את תוחלת החיים של החולים. אם הניסוי יסתיים בהצלחה, גמידה צפויה לבקש את אישור התרופה לשיווק בארה"ב ואירופה ב־2013. תוצאות הניסוי יהיו מהותיות מאוד עבור מניית כת"ב.

פוטנציאל המכירות של התרופה עומד על מאות מיליוני דולרים בשנה. המגבלות הצפויות בשיווק התרופה הן המחיר הגבוה של חומר הגלם ומגבלה של הצורך לבצע השתלה עד 18 שעות לאחר הכנת התרופה. גמידה סל בוחנת אופציה של הקפאת התרופה לצורך הארכת משך הזמן שבו ניתן להשתמש בתרופה, יישום זה מהותי מבחינת צמצום העלויות של החברה בעתיד.

לצד זאת, גמידה סל מפתחת תרופה נוספת, NiCord, המתבססת על תאי גזע מועשרים, שתהליך ההעשרה שלהם מתבסס על מולקולה אחרת המעכבת את התמיינות התאים. תרופה זו מצויה כעת במהלך ניסוי שלב 1–2 בחולים בסוגים שונים של סרטן הדם. הניסוי שיכלול 12 חולים צפוי להסתיים השנה ולתת אינדיקציה ראשונית לגבי הפוטנציאל של תרופה זו.

3. מדיוונד ופוליהיל

מדיוונד ופוליהיל הן שתי חברות הנשלטות על ידי כת"ב ומתמחות בטיפול בפצעים, כאשר במסגרת ההסכם בין כת"ב, מדיוונד, פוליהיל וטבע תרכוש מדיוונד מניות פוליהיל בהדרגה לפי עמידת פוליהיל באבני דרך.

התרופה המובילה של מדיוונד, NexoBrid, מבוססת על אנזימים המופקים מגבעולי אננס המעורבב עם ג'ל סטרילי. האנזימים מעכלים באופן סלקטיבי את הרקמה הפגועה באזור הכווייה מבלי לפגוע בתאים הבריאים. מדיוונד סיימה בהצלחה ניסוי שלב 3 באירופה שנערך על 175 חולים והשיגה את יעדי הניסוי המרכזיים ברמת מובהקות גבוהה מאוד. כעת, היא מצויה בהליך לאישור התרופה לשיווק באיחוד האירופי, שצפוי להתקבל, כאמור, ברבעון השני השנה.

רמת המובהקות הגבוהה של התוצאות מבטיחה שיעילות הטיפול לא תהווה מכשול לקבלת אישור, אולם במסגרת הגשת בקשת השיווק, צריכה החברה לעמוד בקריטריונים רבים נוספים וקיים סיכון שרשות התרופות האירופית תעכב את האישור ותדרוש תשובות נוספת. במקביל מתכננת החברה לניסוי שלב 3 במכשיר הרפואי לצורך קבלת אישור שיווק בארה"ב.

פוליהיל פיתחה תמיסה העוזרת בריפוי פצעים קשי ריפוי, שקיבלה אישור שיווק באירופה כמכשור רפואי (CE), כאשר טבע מחזיקה בזכויות לשיווק התרופה. החברה פועלת היום לפיתוח דור שני של התרופה. בשלב הנוכחי התרומה של פוליהיל לערך של כת"ב נמוכה יחסית. מנגד, כת"ב לא תידרש לבצע השקעות נוספות בפוליהיל, ובמקרה של הצלחת החברה היא תרוויח גם ממימוש האופציה למכירת חלקה בחברה וגם מהתמלוגים על המכירות.

טבע, כת"ב, מדיוונד ופוליהיל חתמו על מזכר הבנות לקראת הסכם שיתוף פעולה עתידי. ההסכם יבטיח שטבע תישא ברוב עלויות הפיתוח של מדיוונד ובכל העלויות של פוליהיל. לפי ההסכם, למחזיקי המניות במדיוונד תהיה אופציה למכור מניות לטבע, ולטבע תהיה אופציה לרכוש מניות נוספות במדיוונד, כאשר יושג אישור לשיווק התרופה.

אם מדיוונד תקבל אישור לשיווק התרופה בארה"ב, תגיע טבע לאחזקה של 51% מהמניות והאחזקה של כת"ב תצטמצם ל־29%. בנוסף, אחזקתה של מדיוונד בפוליהיל תלויה בעמידה של פוליהיל ביעדים של תהליך אישור שיווק בארה"ב של הגרסה החדשה של המוצר הרפואי שפוליהיל מפתחת ובמכירותיה. אם פוליהיל תעמוד בכל יעדיה, מדיוונד תגיע לשליטה מלאה בחברה.

בהתאם לכך, הערך של כת"ב מאחזקתה במדיוונד ופוליהיל נובע משילוב של התקבולים הצפויים לחברה ממכירת המניות לטבע אם החברות יעמדו ביעדיהן ומהמכירות העתידיות של מדיוונד. אם יתקבל אישור שיווק התרופה באירופה, לטבע תהיה אופציה לרכוש מניות מדיוונד בהיקף של 22 מיליון דולר לפי שווי חברה של 274 מיליון דולר. אם טבע תממש את האופציה, תקבל כת"ב כ־12 מיליון דולר. ההסכמים בין החברות מקנים לטבע זכות לשיווק עתידי של התרופה כאשר מדיוונד צפויה לקבל תמלוגים של 22% מהמכירות ועוד 18% מהמכירות אם תבחר לייצר בעצמה את התרופה.

כת"ב צירפה לדו"חות השנתיים הערכת שווי לערך האחזקה במדיוונד ופוליהיל העומדת על כ־408 מיליון שקל, כאשר להחלטה על אישור שיווק התרופה באירופה תהיה השפעה גדולה על הערך של מדיוונד.

4. קיורטק

קיורטק מפתחת תרופה המיועדת לטיפול בסרטן על ידי ויסות מערכת החיסון למלחמה בתאים הסרטניים. בספטמבר האחרון הודיעה קיורטק על הצלחה בניסוי שלב 2 שערכה החברה בנוגדן שפיתחה לטיפול בלימפופה אגרסיבית. התוצאות הצביעו על הקטנת ההסתברות להתפרצות חוזרת של המחלה בעקבות השימוש בנוגדן ובעקבות כך על סיכויי הישרדות טובים יותר. אולם, רק לאחר ניסוי שלב 3 ניתן יהיה לבחון אם תוצאה זו תישמר על מדגם גדול בהרבה ובניסוי הכולל קבוצת ביקורת כפולה. במקביל עורכת החברה ניסויי שלב 2 נוספים לטיפול בסרטן המעי הגס ובמיאלומה נפוצה. תוצאות הניסוי בחולי סרטן המעי הגס צפויות להתפרסם לקראת סוף השנה ויהוו אינדיקציה נוספת ליעילות הטיפול.

המימון של ניסויי שלב 2 של קיורטק נעשה בפועל על ידי טבע, שקיבלה בתמורה אופציה, שאותה בחרה לממש, להשקיע סכום נוסף בחברה ולקבל בה שליטה מלאה. במקביל שינו טבע וכת"ב את ההסכם לגבי קיורטק כך שטבע תישא בכל ההוצאות העתידיות, ויתר מחזיקי המניות יזכו לתמלוגים התלויים באבני דרך ובמכירות. כתוצאה מהסכם זה, הערך הנובע לכת"ב מהאחזקה בקיורטק, אם יאושר הנוגדן לשיווק, הוא תשלום חד־פעמי של 69 מיליון דולר, ו־3% עד 5% ממכירות קיורטק (תלוי בהיקף המכירות), וסכום חד־פעמי נוסף של עד 46 מיליון דולר, אם התרופה תהפוך לרב מכר. הערכת שווי חיצונית לאופציה הזו עומדת על 273 מיליון שקל. אישור התרופה לא צפוי לפני 2017, כך שמדובר באופציה שתתממש רק בעוד שנים רבות.

כמעט בלתי אפשרי לתמחר חברת טכנולוגיה רפואית שעדיין לא הגיעה לשלב של מכירות מהותיות. הערך העתידי של כת"ב תלוי במידה רבה בהצלחת אנדרומדה, אבל החלום של האחרונה צפוי להתגשם או, להתרסק, כאמור רק לקראת סוף 2014.

כדי לתמחר את מניית כת"ב, יש לבצע את החישוב הבא: הערכת השווי שמניבות אנדרומדה וגמידה סל, שאליה יש להוסיף, תוך התייחסות ביקורתית, את השווי שהעניקה כת"ב לאחזקה במדיוונד ובקיורטק, כמו גם את יתרת הנכסים הנזילים שבידי כת"ב (192 מיליון שקל) ואולי אף להוסיף פרמיה נמוכה לאחזקות נוספות של כת"ב.

הכותב הוא כלכלן בחברת הייטק