בלעדי ל"כלכליסט": כך הגיעה חברת מובילאיי לשווי של 750 מיליון דולר

הערכת השווי של מובילאיי מספקת הצצה לקרביה של אחת החברות המסקרנות ביותר שנוסדו בישראל. איך החברה שעוסקת בפיתוח מוצרים למניעת תאונות דרכים, אשר מעולם לא הגיעה לרווח ובקושי מצליחה למכור - שווה לפי תרחישים מסוימים יותר ממיליארד דולר?

מי לא שמע את הפרסומת ברדיו, שבה נערכת שיחה בין נוסעי מכונית העסוקים בהחלפת דיסק, כשלפתע נשמע צליל מתכתי חזק של התנגשות ואחריו קול בס גברי: "את התאונה הזו אפשר היה למנוע - מובילאיי".

למרות המאמץ השיווקי שנעשה לפני כמה חודשים, המכירה ללקוח הקצה - ההכנסה היחידה כרגע של מובילאיי - רחוקה מלהיות הנתון שיוביל אותה ליעדה האמיתי, חוזים גדולים עם יצרני הרכב. מעבר לאותה פרסומת, לא ידוע הרבה על החברה מירושלים שפיתחה מוצרים שבכוחם למנוע תאונות דרכים.

עבודת מחקר שנעשתה לאחרונה עבור אחד ממשקיעיה מספקת הצצה נדירה אל קרביה של אחת החברות המסקרנות שנוסדו בישראל. "כלכליסט" חושף כאן את הלקוחות הגדולים של החברה, הנוכחיים ואלו שבדרך; את קצב שריפת המזומנים שלה לצד פוטנציאל ההכנסות והרווחים העתידי, כפי שחוזה החברה עצמה; את הסביבה העיסקית שבה היא פועלת; את המוצרים שפיתחה ואשר נמצאים עדיין בפיתוח וגם את ההכנסות הנמוכות בינתיים וההפסד התפעולי של החברה בעלת גלריית המשקיעים המרשימה. בשורה התחתונה מעריכה פירמת רואי החשבון שערכה את עבודת המחקר, אחת הגדולות בישראל, את שווייה של מובילאיי ב־751 מיליון דולר.

מוביילאיי בפעולה

מוביילאיי בפעולה על שלוש טכנולוגיות דיברה מובילאיי

מובילאיי נוסדה ב־1998 על ידי פרופ' אמנון שעשוע, שמשמש כמנכ"ל שלה, והיא עוסקת בפיתוח פתרונות בטיחות לרכב באמצעות עיבוד תמונה. במוצרי החברה נעשה שימוש בכלי רכב פרטיים, מסחרים וימיים, והם מספקים התראות בזמן אמת במצבים מסוכנים, במטרה להפחית באופן דרמטי את הסיכוי לתאונות דרכים.

החברה רשומה בהולנד, שם גם מצויים משרדיה, ומרכז הפיתוח שלה בהר החוצבים בירושלים מעסיק כ־200 מהנדסים. כמו כן, היא מפעילה משרדי שיווק בניקוסיה שבקפריסין, בטוקיו שביפן ובדטרויט שבארה"ב. בעלי המניות שלה הם גולדמן זאקס, מוטורולה, ולפי חברת המחקר IVC-ONLINE, גם פיבי של הבנק הבינלאומי, גלנרוק, ג'נרל מוטורס, מוטורולה ונצ'רס, ערי סטימצקי, ישראל קז, לני רקנאטי, יעקב שחר, כלמוביל, דלק מוטורס, אלדן, לב לבייב, לאומי פרטנרס ומנורה. מאז הקמתה ועד היום הושקעו במובילאיי כ־157 מיליון דולר.

מוצריה של מובילאיי כוללים מערכת של מצלמה ושבב המותקנת במכונית, אשר בעזרת עיבוד תמונה מספקת התראות על סטייה עתידית מהנתיב, מזהה סכנת התנגשות ברכבים אחרים, עוקבת אחר שמירת מרחק ממכוניות, מזהה הולכי רגל ותמרורים ושולטת על עוצמת אורות הרכב. המערכת מופעלת באמצעות מצלמה חכמה המוצבת על שמשת הרכב הקדמית מבפנים ומודדת את המרחק לנתיבים, תמרורים וכלי רכב אחרים, ומספקת אזהרות בזמן אמת.

מוצרי החברה מתבססים על שלוש טכנולוגיות: הראשונה היא EyeQ. מדובר בשבב שנוצר לעקוב אחר נתיבים, להעריך את הכביש מבחינה הנדסית ולגלות רכבים. הדור השני של שבב זה יצא ב־2006 ומזהה גם תמרורים. הטכנולוגיה השנייה היא SeeQ - מערכת משולבת, שבנוסף לשבב כוללת גם חיישן מצלמה המגביר את תפיסת המרחב של הנהג.

השלישית היא מערכת AWS, או Advanced Warning System, המהווה את המוצר הבסיסי של החברה. המערכת מבוססת על אלגוריתם הלוקח בחשבון זמן ומרחק ומעבדת מידע באמצעות חיישן, מתריעה בפני התנגשות קדמית וכוללת גם יכולת אחסון מידע. המערכת מצויה כבר בייצור OEM, כלומר תחת מותגים שונים של הלקוחות, ונמכרת ברחבי העולם.

המעבר לרווח צפוי רק בשנת 2013

מובילאיי, שהצליחה לבצע גיוס לפי שווי של כ־750 מיליון דולר בפברואר 2011, היא יוצאת דופן בנוף הישראלי. אפילו בהייטק אין הרבה חברות שמצליחות לבצע גיוסים לפי שוויים כאלו. בדרך כלל כבר בשווי יותר נמוך יוצאת החברה להנפקה, או נמכרת. קונדואיט, שמכרה בשבוע שעבר 3% ממניותיה לפי שווי של 1.4 מיליארד דולר, היא עוד דוגמה יוצאת דופן.

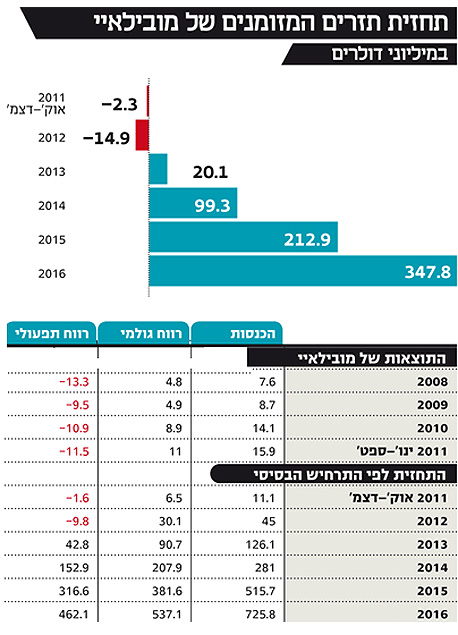

ואולם, עבודת המחקר חושפת כי מובילאיי היא עדיין חברה מפסידה. 2012 צפויה להכפיל את מכירותיה ל־45 מיליון דולר, אך גם אותה היא צפויה לסיים בהפסד לפי התחזיות. עם זאת, התחזיות מראות כי 2013 צפויה להיות שנת המהפך שלה עם מעבר לרווח תפעולי אדיר של 42 מיליון דולר, אשר בשלוש השנים העוקבות צפוי לגדול בהדרגה לכמעט חצי מיליארד דולר.

כיום מצויה מובילאיי עדיין בשלב של שריפת מזומנים. ההכנסות שלה גדלות מדי שנה, ואם בשנה הראשונה שבה החלה למכור, 2007, הן עמדו על 3.5 מיליון דולר - הרי שב־2008 הן עלו ל־7.6 מיליון דולר, ב־2009 ל־8.7 מיליון דולר וב־2010 ל־14.1 מיליון דולר. עד לרבעון השלישי של 2011 מכרה מובילאיי ב־15.9 מיליון דולר (נתוני עבודת המחקר נכונים לסוף הרבעון השלישי), אך לפי התחזית שמופיעה בהערכת השווי, היא סיימה את 2011 בהכנסות של 26.5 מיליון דולר ובהפסד תפעולי של 13 מיליון דולר.

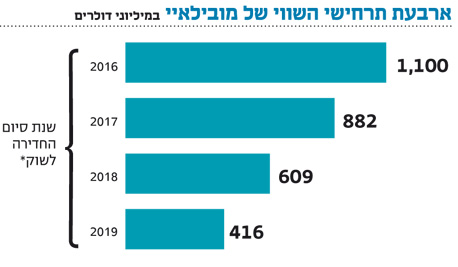

השוק שבו החברה פועלת, שוק מערכות סיוע נהיגה (ADAS), מוגדר כשוק נישה שלקוחותיו הן יצרניות הרכב או רוכשי המכוניות הפרטיים. הנהלת מובילאיי חוזה כי תהליך החדירה שלה לשוק יסתיים כבר ב־2016, אך מדובר בשוק קשה ותחרותי ביותר, והערכת השווי הביאה בחשבון שלושה תרחישים נוספים שבהם התהליך יסתיים רק ב־2017–2019. העובדה שמשרד התחבורה האמריקאי הודיע כי יעניק דירוג גבוה יותר ליצרנים שיאמצו את המערכות בהן מובילאיי מתמחה, צפויה לסייע לחדירתה לשוק. גם ארגון הבטיחות האירופי צפוי לעודד יצרני רכבים להטמיע מערכות אילו.

לקוחות החברה מתמחים בייצור ושיווק מכלולים לתעשיית הרכב. עליהם ניתן למנות את Delphi, Magna, Continental, Koskai, Autoliv, TRW ועוד. אלה מוכרות את מוצרי מובילאיי ליצרני רכב מובילים כמו ג'נרל מוטורס, וולבו וב.מ.וו. דגמים שבהם הוטמעו מוצרי מובילאיי עד כה הם סדרה 5, 6 ו־7 של ב.מ.וו, דגמי S60, S80, V70, VC60, VC70 של וולבו ודגמי ביואיק לוצרן וקדילק STS dts של ג'נרל מוטורס. כן מוטמעים מוצרי החברה בדגמים של יגואר וקרייזלר.

הערכת השווי מספקת הצצה גם לחוזים הבאים של מובילאיי, אשר מעבר ללקוחות הידועים הללו נחשפים כאן לראשונה: יונדאי ופיז'ו סיטרואן שהמכירות להן החלו ב־2011, אופל, פורד ומיצובישי שהמכירות להן יחלו ב־2012, והונדה שלה תחל החברה למכור ב־2014. כמו כן, מהסקירה עולה כי ב־2010 החלה התקשרות עם יונדאי הקוריאנית, שהחליטה כי מערכות החברה יהיוו סטנדרט בקוריאה.

הבשורה הגדולה בדו"חות: שולי רווח גבוהים

הערכת השווי בוצעה על פי גישת ההכנסות (Discounted Cash Flow) שמשתמשת בתחזיות ומידע שהגיעו מהחברה, לצד מחקרים ואמות מידה שונות. עם זאת, תחזיות החברה בעבר לא תמיד עמדו במבחן הזמן, ולכן העבודה הציגה ארבעה תרחישים, אחד של החברה ושלושה נוספים, שהממוצע שלהם הביא את שוויה ל־751 מיליון דולר, בדומה לשווי החברה בגיוסים האחרונים.

מובילאיי איננה מייצרת את מוצריה באופן עצמאי, אלא באמצעות קבלני משנה. עלויות המכר שעמדו על 44% ב־2009 צפויות לרדת ל־26% ב־2013, לפי תחזית החברה. היא מניחה כי ההוצאות התפעוליות יעלו השנה ב־22%. שיעור המס שהיא משלמת נמוך יחסית, 12%, וההפסדים שלה לצרכי מס עומדים על 99 מיליון דולר, נכון לסוף הרבעון השני של 2011.

הבשורה הגדולה בדו"חות מוביליאיי הם שולי הרווחי הגבוהים. אם בשלושת הרבעונים הראשונים של 2011 נרשמו כאמור הכנסות של 15.9 מיליון דולר, הרי שהרווח הגולמי בגינו עמד על 11 מיליון דולר, כלומר שולי רווח של 69%. עם זאת, ההפסד התפעולי שנרשם עמד על 11 מיליון דולר באותה תקופה.

את 2010 סיימה החברה במכירות של 14.1 מיליון דולר, רווח גולמי של 8.9 מיליון דולר (שולי רווח של 63%) והפסד תפעולי של 11 מיליון דולר, כשב־2009 ו־2008 רשמה הפסד תפעולי של 9.5 ו־13.3 מיליון דולר בהתאמה. בפברואר 2011 ביצעה החברה גיוס של 16 מיליון דולר לפי שווי כאמור של 750 מיליון דולר ובקופתה היו 72 מיליון דולר בסוף המחצית הראשונה של 2011. ההון העצמי עמד על 76 מיליון דולר.

תחזית החברה - המהווה את התרחיש הראשון לצורך הערכת השווי - מגדילה את ההכנסות דרמטית בהתאם לחוזים החדשים שבדרך. 2012 אמורה להסתיים לפי התחזית במכירות של 45 מיליון דולר, 2013 עם 126 מיליון דולר, 2014 עם 281 מיליון דולר, 2015 עם 515 מיליון דולר ו־2016 עם 726 מיליון דולר. הרווח הגולמי בשנה זו צפוי לעמוד על 537 מיליון דולר והרווח התפעולי על 462 מיליון דולר. תזרים המזומנים, שב־2012 עדיין שלילי על פי תחזית זו, צפוי לעבור להיות חיובי עם 20 מיליון דולר ב־2012 ו־348 מיליון דולר ב־2016. הרווח התפעולי צפוי לקפוץ מהפסד של 9.8 מיליון דולר ב־2012, ל־462 מיליון דולר ב־2016. נתונים אלה משקפים לחברה שווי של 1.1 מיליארד דולר נכון להיום.

לפי תרחיש שני, שבו ההטמעה והחדירה לשוק תסתיים ב־2017, ההכנסות יעמדו ב־2015 על 244 מיליון דולר (רווח תפעולי של 115 מיליון דולר), ב־2016 על 430 מיליון (רווח תפעולי של 243 מיליון דולר) וב־2017 על 757 מיליון דולר (רווח תפעולי של 474 מיליון דולר). בתרחיש זה נקבע השווי על 882 מיליון דולר כיום.

התרחיש השלישי מדבר על סיום החדירה ב־2018, כשהעלייה בהכנסות וברווחים הדרגתית בהתאם (הכנסות של 168 מיליון דולר ב־2015, 407 מילון דולר ב־2017 ו־634 מיליון דולר ב־2018). כאן המודל מציג שווי של 609 מיליון דולר נכון להיום.

התרחיש הפסימי ביותר מציג חדירה אטית שמסתיימת רק ב־2019 ולפיו ההכנסות ב־2015 יהיו 130 מיליון דולר, ב־2017 264 מיליון דולר וב־2019 538 מיליון דולר, והשווי נקבע על 416 מיליון דולר נכון להיום. השווי הסופי הוא ממוצע של ארבעת התרחישים.