בעיות ברבוע: אלון סוגרת את המחצית הראשונה עם הרעה בכל הגזרות

מגה ספגה פגיעה חזקה כתוצאה מהמחאה החברתית, הרווח הנקי של דור אלון נשחק בחדות, ההפסד של בי קמעונאות גדל וברבוע נדל"ן הרווח התפעולי הצטמק. "כלכליסט" מציג: הבעיות והאתגרים לשנה הקרובה

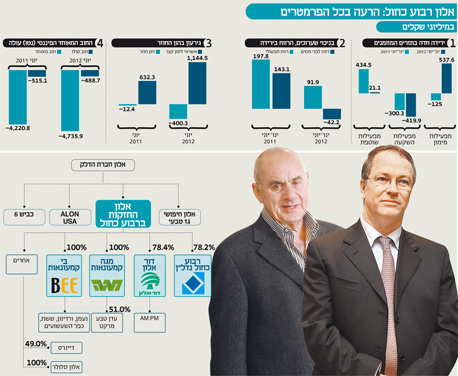

אלון החזקות ברבוע כחול ישראל (או בקיצור: אלון רבוע כחול) היא קבוצת הקמעונאות הגדולה בישראל לפי פרמטר מספר החנויות שבבעלותה. עם 200 תחנות תדלוק של דור אלון, 217 סניפי סופרמרקטים של רשת מגה, 204 חנויות נוחות של "אלונית" וסניפי AM:PM ו־239 חנויות של בי קמעונאות, סביר להניח שכל אחד מאיתנו נחשף מדי יום לפחות לאחת מנקודות המכירה של הקבוצה, שהכנסותיה (במאוחד) הסתכמו בשנת 2011 ב־15 מיליארד שקל. עם זאת, וחרף התקופה הסוערת העוברת על החברה ברוב תחומי פעילותה, נדמה כי אלון רבוע כחול נמצאת "מתחת לרדאר" של שוק ההון. בניתוח זה נציג את הקשיים בכל אחד מתחומי הפעילות, וננתח את האתגרים לשנה הקרובה.

אולם, לפני שצוללים לחברות בקבוצה, כדאי להבין את התמונה המלאה. קבוצת אלון רבוע כחול היא זרוע אחת מתוך שלוש חברות מרכזיות המוחזקות ע"י קבוצת אלון הפרטית שבבעלות דודי ויסמן, עו"ד שרגא בירן ומשקיעים נוספים. אלון היא גם בעלת השליטה ב"אלון חיפושי גז טבעי", שחלקה במאגר "תמר" הוא 4% וכן מחזיקה ב"אלון USA" המפעילה תחנות תדלוק, בתי זיקוק ומפעלי אספלט בארה"ב. הקבוצה כולה מונה ארבע חברות ציבוריות, שהנפיקו אג"ח ושמניותיהן נסחרות בבורסה בת"א.

דודי ויסמן צילום: אביגיל עוזי

דודי ויסמן צילום: אביגיל עוזי

בהסתכלות על המחצית הראשונה של השנה, בכל אחד מארבעת מגזרי הפעילות של אלון רבוע כחול נרשמה הרעה: רשת מגה (100%) ספגה פגיעה קשה כתוצאה מהתחרות ומהמחאה החברתית; הרווח של דור אלון (78%) נשחק בעיקר בשל הפחתת מרווח השיווק; ההפסד התפעולי בבי קמעונאות (100%) גדל בעקבות הירידה במכירות לזכיינים, וברבוע כחול נדל"ן (78%), שמרבית הנכסים המניבים שלה מושכרים לסופרמרקטים של רשת מגה, הרווח התפעולי נשחק בעקבות העלייה בהוצאות התפעוליות והפרשה לדמי ניהול. בשורה התחתונה, בנטרול הכנסות חד פעמיות אלון רבוע כחול הציגה הפסד ב־2011 ובמחצית הראשונה של 2012.

דור אלון

חנויות הנוחות סיפקו מרווח נשימה

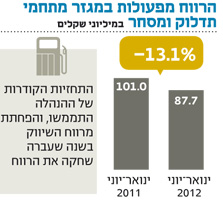

עם פרסום הודעת משרד האוצר על הפחתת מרווח השיווק (הרווח שממנו נהנות חברות הדלק ממכירת כל ליטר בנזין) בשנה שעברה, דיווחה הנהלת דור אלון ש"לשינויים הללו צפויה השפעה מהותית לרעה על רווחיות החברה".

ואכן כך היה. התחזיות הקודרות של ההנהלה התממשו והפחתת מרווח השיווק, שנכנסה לתוקף בספטמבר 2011, היתה אחראית במידה רבה על צניחה של 74% ברווח הנקי של דור אלון במחצית הראשונה של 2012 לעומת התקופה המקבילה.

הוצאות המימון של דור אלון זינקו במחצית הראשונה של השנה ב־80% והסתכמו ב־74.9 מיליון שקל, בין היתר בעקבות הפיחות בשער השקל שנרשם השנה. בנוסף לכך, הירידה שנרשמה במחירי הדלקים במחצית הראשונה של השנה שחקה את ערך המלאי ותרמה גם היא את חלקה להרעה בתוצאותיה של דור אלון.

הודות למאמצי ההתייעלות שנקטה דור אלון בתחנות התדלוק - הכוללים את הקטנת ההנחות לציי הרכב בתחנות וצמצום הוצאות הפעלה - דור אלון הצליחה להציג רווח, גם אם נמוך, לעומת הפסד שנרשם ברבעון הרביעי של 2011. בהתאם לכך, היעד של דור אלון בשנת 2012 הוא להעמיק את מהלכי ההתייעלות ולצמצם את היקף ההשקעות.

פעילותן של חנויות הנוחות היוותה גורם נוסף שצמצם את עוצמת הפגיעה מהפחתת מרווחי השיווק, ותחום זה הציג עלייה בפעילות גם במחצית הראשונה של 2012.

אף שדור אלון היא החברה הרביעית בגודלה מבין רשתות תחנות הדלק, היא נהנית ממחזור המכירות הגבוה ביותר בתחום חנויות הנוחות, הכולל גם את רשת AM:PM.

בשורה התחתונה דור אלון נפגעה באורח קשה מהפחתת מרווח השיווק, אך היציבות שמספקות חנויות הנוחות ורשת AM:PM ומהלכי ההתייעלות שנקטה צפויים להחזיר את היציבות ולהביא לשיפור הדרגתי בתוצאותיה ברבעונים הבאים. עד אז, קצב חלוקת הדיבידנדים, שהסתכם אשתקד ב־55 מיליון שקל, צפוי להיות נמוך יותר.

מגה קמעונאות

המחאה החברתית היכתה במלוא העוצמה

הרווח התפעולי של מגזר הסופרמרקטים ירד במחצית הראשונה של 2012 בשיעור חד של 58% מ־117.6 מיליון שקל ל־49.6 מיליון שקל בלבד.

המחאה החברתית לא הבחינה בין רשתות המזון השונות, והותירה את חותמה גם על המתחרה הגדולה של מגה - שופרסל. אולם ניכר שההתפתחויות השליליות בשוק המזון היכו במגה בעוצמה חזקה יותר. הנחיתות של מגה ביחס לשופרסל בפרמטר מכירות בחנויות זהות ובנתוני המכירות למ"ר באה לידי ביטוי לאורך השנים 2009–2011 ונמשכה גם במחצית הראשונה של 2012.

המחאה החברתית היתה כאמור גורם מרכזי בהרעה שנרשמה בתוצאותיהן של רשתות המזון, ובהן מגה, אך היא לא היתה הגורם היחיד. התרחבות הרשתות הקטנות, שתרמה להתגברות התחרות ולאיבוד נתחי שוק, ולצדה העלייה בשכר המינימום של העובדים, הביאו לפגיעה משמעותית בכל החברות הפועלות בענף.

וכך, ההרעה בתוצאות הכספיות והירידה בהכנסה לעובד - לצד העלייה בשכר המינימום - חייבו את מגה לנקוט סדרה של פעולות לשיפור הדרגתי של הרווח התפעולי.

ברבעון הראשון הושלם צמצום של 50 עובדים במטה של מגה, בכל דרגי הניהול, תוך יישום שינוי מבני ובמהלך הרבעון השני נערך צמצום של כ־300 עובדים בחנויות.

נוסף לכך, מגה נקטה כמה מהלכי התייעלות בהוצאות המכירה, התפעול והפרסום. להערכת מנכ"ל החברה זאב וורמברנד, צעדים אלו יניבו יחד חיסכון של כ־80 מיליון שקל במונחים שנתיים.

זאת ועוד, בשבועות האחרונים, לאחר תום הרבעון השני של השנה, מכרה מגה תשעה סניפים מפסידים תמורת 26 מיליון שקל, וזאת במסגרת תוכנית מקיפה שגובשה כדי לחלץ את העגלה של מגה מהבוץ.

השלמת מהלכי ההתייעלות ומכירת הסניפים המפסידים הם צעדים הכרחיים להחזרת מגה לפסים רווחיים ולחיזוק איתנותה של רשת המזון המהווה שוכר עוגן בחברה־בת נוספת - רבוע כחול נדל"ן.

רבוע כחול נדל"ן

85% מההכנסות - שכ"ד מהקבוצה עצמה

מרבית הנכסים המניבים של החברה מושכרים לסופרמרקטים של רשת מגה, המשמשים לפעילותה הקמעונאית. למעשה, אלון רבוע כחול שמחזיקה בכ־78% מרבוע כחול נדל"ן, מהווה שוכר עיקרי ובשנת 2011 היתה אחראית על כ־85% מהכנסותיה.

בין רבוע כחול נדל"ן לחברה־האם אלון רבוע כחול קיים הסכם הפקדת יתרות כספיות, ובסוף הרבעון הראשון השנה הפיקדון של רבוע כחול נדל"ן בחברה־האם עמד על 195.1 מיליון שקל.

הקשר ההדוק בין רבוע כחול נדל"ן לרשת מגה יוצר תלות גבוהה בין פעילות הנדל"ן והסופרמרקטים בקבוצה, אולם נראה שהחברה פועלת כדי להתפתח לכיוונים נוספים בענף הנדל"ן, שעשויים לייצר לרבוע כחול נדל"ן מקורות רווח שאינם מתוך אלון רבוע כחול. הבולט שבהם הוא פרויקט המגורים והמסחר בשוק הסיטונאי בתל אביב בשותפות עם גינדי (50%).

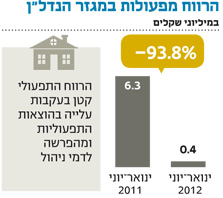

במחצית הראשונה של 2012 זינק הרווח הנקי של רבוע כחול נדל"ן ב־111%, בעיקר הודות לשיערוך המקרקעין בפרויקט השוק הסיטונאי וכן הודות לרווח בעקבות ירידה בשיעור האחזקה בחברת המגורים. בנטרול רווחים חד־פעמיים, הרווח של מגזר הנדל"ן ירד במחצית הראשונה ל־0.4 מיליון שקל לעומת 6.3 מיליון שקל אשתקד בעקבות עלייה בהוצאות התפעוליות והפרשה לדמי ניהול.

בסך הכל, רבוע כחול נדל"ן, המציגה יציבות בפעילות וצמיחה ברווחים, מהווה נדבך חשוב בפאזל של אלון רבוע כחול. עם זאת, המשך תוצאות חיוביות של החברה מותנה בעצירת ההידרדרות של רשת מגה, השוכרת את מרבית הנכסים המניבים שלה. התרחבות לתחום הנדל"ן למגורים צפויה להקטין בעתיד את התלות של רבוע כחול נדל"ן במגה, אך בטווח הקצר היא צפויה להקשות על חלוקת דיבידנד מחשש להורדת דירוג.

בי קמעונאות

ניקוי האורוות מייצר אופטימיות

אלון רבוע כחול מחזיקה ב־100% ממניות בי קמעונאות לאחר שרכשה באוקטובר 2010 את יתרת המניות שהיוו 15% מבעלי מניות המיעוט בחברה תמורת 24.5 מיליון שקל. אלא שלרוע מזלה של אלון רבוע כחול, מאז רכישת השליטה, הפעילות מייצרת לה הפסדים כבדים.

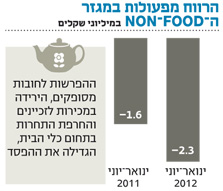

במחצית הראשונה של השנה גדל ההפסד של בי קמעונאות מ־1.6 מיליון שקל ל־2.3 מיליון שקל בעקבות הירידה במכירות לזכיינים. באפריל הגיעה בי קמעונאות להסכם עם זכיין הנתון בקשיים כלכליים, שהפעיל עם זכיינים אחרים 24 חנויות. על פי ההסכם, החברה לקחה על עצמה את מרבית החנויות והמלאי בתמורה לחוב. את המחיר על הכישלון של הזכיין שילמה החברה בשנת 2011, אז רשמה הפרשה לחובות מסופקים של 11.2 מיליון שקל.

תחום כלי הבית מאופיין בשנים האחרונות בתחרות הנובעת, בין היתר, מכניסתם של מתחרים חדשים לענף. ההפסד התפעולי במגזר בשנת 2010 שעמד על 7.2 מיליון שקל, החריף בשנת 2011 והעמיק ל־34.9 מיליון שקל. העלייה בהפסד נובעת מירידה במכירות לזכיינים כתוצאה מהתחזקות התחרות בענף ומגידול בהפרשות לחובות מסופקים וכן מיישום תוכנית התייעלות הכוללת איחוד מטות ומעבר למרכז לוגיסטי מודרני, הכרוכה בהוצאות חד־פעמיות.

"ניקוי האורוות" של שנת 2011 והעברת חלק מהחנויות מזכיינות לתפעול עצמי עשויות להצביע על סיכוי ריאלי לשיפור בתוצאות המגזר בשנת 2012. אחרי הפסד תפעולי של 34.9 מיליון שקל בשנת 2011, איזון תפעולי ייחשב להישג.

קבוצת בי קמעונאות פעילה בתחום ה"לא מזון" ("Non Food") ומתמחה בכלי בית וטקסטיל לבית, צעצועים, פנאי ותינוקות, באמצעות כמה רשתות הכוללות את נעמן, ורדינון, ששת, כפר השעשועים והכל בדולר. נכון לסוף הרבעון השני של השנה, הפעילה בי קמעונאות 239 נקודות מכירה, חלקן בזכיינות. את הפעילות של בי קמעונאות ניתן לסווג לשני תחומים:

1. כלי בית - הפעילות בתחום מבוצעות באמצעות אחזקה ב־77% מהון המניות של "נעמן", חברה ציבורית הנסחרת בבורסה בת"א.

2. פנאי - הפעילות בתחום הפנאי מתבצעת באמצעות הרשתות "כפר השעשועים" ו"הכל בדולר".