ניתוח "כלכליסט": התחרות בתעשיית הקרנות תסתיים בהעלאת דמי הניהול

בתי ההשקעות הגדולים, פסגות, הראל ואקסלנס, נאבקים על שמירת נתח שוק ומגייסים בדמי ניהול הפסדיים. אולם לאורך זמן צפויים הגופים לנסות ולתרגם את הגיוסים גם לשורה התחתונה, והמשקיעים, שנהנים כעת מדמי הניהול הנמוכים, ישלמו את המחיר

מנהלי חברות קרנות הנאמנות מתמודדים בחודשים האחרונים עם אחת התקופות הקשות שחוו בקריירה: התחרות האדירה בענף מובילה את החברות להוריד דרסטית את דמי ניהול, וזאת במקביל למגמת השינוי בטעמי המשקיעים, שמעדיפים מוצרים סולידיים שמטבעם משווקים בדמי ניהול נמוכים.

אלא שבאופן מפתיע, בעלי הבית בחברות מגבים את מנהלי הקרנות שמורידים מחירים כדי לשמור על נתח השוק שלהם ולהציג גיוסים, ובמקביל נוטים לאחרונה למנות אנשי שיווק לתפקידי מפתח בחברות הקרנות, על חשבון מנהלי ההשקעות המקצועיים. למעשה, אותם מנהלים שלא מצליחים להראות תמונה של גיוסים, מוצאים את עצמם מחוץ למשחק.

המנהלים של בתי ההשקעות ובעליהם מוכנים לראות שחיקה ברווחיות כדי לשמור על המוניטין של הגוף ככזה שמגייס ונהנה מאהדה של מערך הייעוץ בבנקים, זרוע השיווק המרכזית של הקרנות. כך, באחרונה נפלטו מתעשיית הקרנות מנהלים ותיקים מתחום ההשקעות והוחלפו באנשי שיווק: מאיר מזוז, מנכ"ל הקרנות של אקסלנס, הוחלף בצחי קורן שמגיע מתחום השיווק; ועודד גל, מנכ"ל חברת הקרנות המוערך של אי.בי.אי, עזב והוחלף באורי בן דב, לשעבר מנכ"ל חברת תעודות הסל אינדקס - מנהל שבהגדרה מוטה שיווק.

תורן של הקרנות המחקות

בסביבת בתי ההשקעות מרגישים כי התעשייה הולכת לכיוון של "מוצרי מדף" על פני בידול ואיכות של קרן מנוהלת. בהתאם לכך עולה קרנן של הקרנות המחקות (שמטרתן להשיג תשואה דומה למדד שאחריו הן עוקבות) על חשבון הקרנות המסורתיות. הקרנות המחקות משווקות ללא דמי ניהול, כך שבתי ההשקעות לא מרוויחים עליהן.

צחי קורן, מנכ"ל הקרנות של אקסלנס צילום: תומי הרפז

צחי קורן, מנכ"ל הקרנות של אקסלנס צילום: תומי הרפז המצב הנוכחי בתעשיית הקרנות המחקות מזכיר את המצב ששרר במשך השנים האחרונות בקרנות הכספיות. בתקופה זו, שנמשכה שלוש שנים והסתיימה לפני כחצי שנה, שווקו הקרנות הכספיות ללא דמי ניהול, כשלאחר מכן התעשייה יישרה קו והחלה לגבות דמי ניהול, אם כי בשיעורים נמוכים שבקושי מכסים את עמלת ההפצה לבנקים. כך או כך, נראה כי דמי הניהול ההפסדיים עלולים להיות סוג של פצצה מתקתקת, כאשר בשעת כושר מתאימה, עם שינוי במצב השווקים, מנהלי הקרנות עשויים להעלות את דמי הניהול מתחת לעיניהם הפקוחות של המשקיעים.

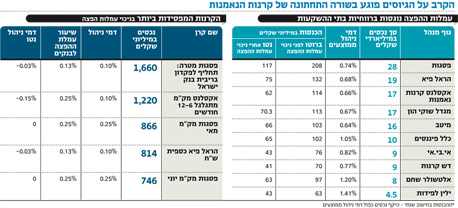

מניתוח "כלכליסט" עולה כי מתוך 1,263 קרנות בתעשייה 162 קרנות (79 מסורתיות והיתר קרנות מחקות), המנהלות יחד נכסים בהיקף של 24 מיליארד שקל, משווקות כיום בדמי ניהול שווים או נמוכים מעמלת ההפצה שמשלמות הקרנות לבנקים - כלומר מנהלי הקרנות מפסידים עליהן. הבנקים מצדם גובים את עמלת ההפצה שלהם עבור שיווק הקרנות ללקוחות, ללא קשר לגובה דמי הניהול. במצב זה, גם כאשר מנהלי הקרנות גובים דמי ניהול, במקרים רבים מקוזזות ההכנסות על ידי עמלות ההפצה של הבנקים. וזאת, עוד לפני שמביאים בחשבון את הוצאות התפעול של הקרנות.

בצמרת רשימת חברות הקרנות המובילות את המכירות של הקרנות (לא כולל מחקות) בדמי ניהול הפסדיים נמצאת פסגות, ואחריה הראל ואקסלנס שהן גם חברות הקרנות הגדולות בתעשייה. נתונים אלו מעניינים במיוחד על רקע ההתנהלות של אותם גופים בשנים האחרונות. בסוף 2010, בסמוך לרכישת השליטה בפסגות על ידי קרן אייפקס, היתה פסגות הראשונה בתעשייה לגבות דמי ניהול בקרנות הכספיות בהנחה שהמתחרים ילכו בעקבותיה - מה שבפועל לא קרה והותיר את פסגות מדממת עם כסף שנהר החוצה למתחרים. בשלב מסוים הבינו בפסגות שהם חייבים לעצור את הפדיונות והחלו לשווק קרנות מק"מ בודד בדמי ניהול הפסדיים. בפסגות התעקשו אז שיש הבדל בין קרנות המק"מ לקרן הכספית, אך בפועל לפסגות יש היום 12 קרנות מק"מ בודד עם היקף נכסים כולל של 5.4 מיליארד שקל, הגובות דמי ניהול של 0.25% ששווים לגובה עמלת ההפצה המשולמת - כלומר עם רווחיות אפס. כך, אם אייפקס חשבה להציף ערך מההשקעה באמצעות העלאת דמי ניהול, לעת עתה רעיון זה פס מן העולם.

המתחרה הגדולה של פסגות, הראל פיא, לא המתינה הרבה, ולאחר שסבלה מפדיונות כבדים בעיקר בקרנות המעורבות (90/10), מיהרה לחקות את פסגות ולשווק קרנות מק"מ בודד כדי להחזיר את מומנטום הגיוסים. קרנות המק"מ הבודד של הראל כבר הספיקו לגייס 1.3 מיליארד שקל בדמי ניהול השווים לגובה עמלת ההפצה, ועוד 730 מיליון שקל בקרן מק"מים 12–9 חודשים בדמי ניהול זהים. כלומר, בהראל התייאשו מהניסיון גם לגייס וגם להרוויח, והלכו בעקבות המתחרה הגדול.

באקסלנס הצטרפו לחגיגה רק לאחרונה. מזוז, שניהל את הקרנות עד לפני חודשיים, התנגד בתוקף לשווק קרנות הפסדיות, אך בלחץ הדירקטוריון נכנע והוריד, רגע לפני שעזב, את דמי ניהול בקרן אקסלנס מק"מ מתגלגל 6–12 חודשים ל־0.1%, וזאת כשעמלת ההפצה שלה לבנקים עומדת על 0.25%. קרן זו הצליחה עד מהרה לטשטש את מומנטום הפדיונות כשגייסה בתוך חודשים ספורים 1.2 מיליארד שקל.

רשות ני"ע שמה לב לתופעה שבה הבנקים "אוכלים" למנהלי הקרנות כמעט את כל דמי הניהול דרך עמלות ההפצה, תופעה שמתחדדת בקרנות הסולידיות שגובות דמי ניהול נמוכים. בשבוע שעבר אישר שר האוצר יובל שטייניץ מהלך חקיקתי של רשות ני"ע שבמסגרתו צפויות עמלות ההפצה לרדת באופן משמעותי. כך, עבור הקרנות הכספיות המנהלות עשרות מיליארדי שקלים, ישלמו הקרנות עמלה של 0.1% במקום 0.125%. בקרנות הסולידיות, תרד עמלת ההפצה מ־0.25% ל־0.2%.

בתחום הקרנות המחקות שולטת ללא עוררין מגדל שוקי הון עם היקף נכסים של 3.5 מיליארד שקל. לאחרונה מבינים גם בתי ההשקעות האחרים שהיועצים בבנקים מעדיפים למכור קרנות מחקות, כיוון שהן זוכות לדירוגים גבוהים יותר במערכות הדירוג של הבנקים, ופועלים להקמתן ולשיווקן ללא דמי ניהול. הקרנות המחקות אמנם לא משלמות עמלות הפצה לבנקים, אך אלו מרוויחים על מכירתן אפילו יותר ממכירת קרנות רגילות, שכן הלקוח שרוכש קרן מחקה משלם עליה, בניגוד לקרן רגילה, עמלות קנייה ומכירה.

מחכים לגזור את הקופון

יש לציין כי רק השחקנים הגדולים מסבסדים ללקוחות את דמי הניהול בקרנות הסולידיות. היעדר יתרון הגודל מונע מבתי ההשקעות הקטנים לשווק את הקרנות בדמי ניהול הפסדיים, והם נעלמים מטבלאות המגייסים בתקופה האחרונה שבה ציבור הלקוחות מעדיף מוצרים סולידיים. הגופים היחידים שמציגים היום גיוסים מרשימים ובדמי ניהול רווחיים הם אלה שמציגים ביצועים עודפים וניהול השקעות איכותי. הבולטים שבהם הם אלטשולר שחם וילין לפידות, המצליחים לגייס בקרנות אג"ח.

מחישוב שביצע "כלכליסט" עולה כי קרנות הנאמנות של פסגות, שמנהלות נכסים בהיקף 28 מיליארד שקל, רושמות על בסיס דמי הניהול הממוצעים שלהן כיום (0.74%) הכנסות ברוטו בחישוב שנתי של כ־207 מיליון שקל, אך בניכוי עמלות ההפצה ההכנסות הללו נחתכות ב־43% ל־117 מיליון שקל. הראל פיא, שמנהל נכסים בהיקף של 19.3 מיליארד שקל, גובה כיום דמי ניהול ממוצעים של 0.64% המשקפים הכנסה ברוטו של 132 מיליון שקל שמתכווצת ל־74 מיליון שקל בלבד. רק כדי להדגיש את האבסורד, בית ההשקעות אלטשולר שחם, שמנהל מחצית מהיקף הנכסים של אקסלנס (8.1 מיליארד שקל לעומת 17.3 מיליארד שקל), מציג על בסיס דמי הניהול הנוכחיים שלו (ממוצע של 1.2%) הכנסות נטו (בניכוי עמלות הפצה) שנתיות כמעט זהות לאלו של אקסלנס, שדמי הניהול הממוצעים שלו עומדים על 0.66% (63 מיליון שקל לאלטשולר לעומת 62 מיליון שקל לאקסלנס).

לכאורה התחרות העזה בתעשיית הקרנות משחקת לטובת הלקוחות שנהנים מדמי ניהול אטרקטיביים. אלא שמנהלי הקרנות של הגופים הגדולים, שמצליחים לקבל אור ירוק מהבעלים לשווק קרנות הפסדיות כדי לשמור על מובילות שוק, לא יוכלו להמשיך לעשות זאת לאורך זמן. משמעות הדבר היא שברגע שהשווקים יירגעו ותיאבון הסיכון של הלקוחות יגבר, בתי ההשקעות יעלו דמי ניהול כדי לגזור את הקופון על מיליארדי השקלים שגייסו בהפסד. בינתיים, הגופים הקטנים שלא יכולים לשווק קרנות הפסדיות ולא נהנים מביצועים מעולים יתקשו לשרוד ויעברו תהליכי קונסולידציה.