הנהירה של הציבור לקרנות מחזירה לחיים את שוק ההנפקות

הזינוק בגיוסי הקרנות הקונצרניות בתקופה אחרונה עורר את השוק, אך הרווח למשקיעים מההנפקות יתמתן ככל שהתיאבון שלהם יגבר

מצד אחד, הנתונים הכלכליים האחרונים של המשק המקומי מתחילים להצביע על האטת הפעילות הכלכלית: היצוא התעשייתי נחלש, הפדיון בענפי המסחר ושירותים ירד בחדות, שיעור האבטלה עלה ל־7% וסקר מנהלי הרכש נמצא עמוק בטריטוריה המצביעה על צפי להתכווצות נוספת. כדי להשלים את התמונה, גם הצמיחה האטה והסתכמה ברבעון השלישי ב־2.9% לעומת 3.4% ברבעון השני.

מנגד, למרות סימני ההאטה הכלכלית, אם נסתכל על התנהגות השוק הקונצרני, נראה שדווקא ברבעון האחרון, שבו התחילה הכלכלה לדעוך, נרשמה התאוששות מדהימה. כך למשל ברבעון השלישי עלה מדד תל בונד 60 בכ־4.7% לעומת ירידה של 1% ברבעון השני. התנהגות זו מחזקת את הקלישאה שלפיה שוק ההון מקדים את הכלכלה הריאלית. לפי אותו קשר, החולשה שראינו בשוק הקונצרני מאז אמצע 2011 משפיעה בימים אלו לכלכלה ובאה לידי ביטוי בהאטה בצמיחה הכלכלית.

הדלק המוסדי לשוק האג"ח

הניסיון להבין את הדינמיקה ואת יכולתו של השוק הקונצרני להמשיך בראלי ואולי גם לסחוף אחריו את המשק חזרה למסלול של צמיחה עובר דרך ניתוח הביקוש וההיצע לאג"ח קונצרניות. בכל חודש מפקידים מיליוני ישראלים כ־10% משכרם לטובת חיסכון פנסיוני. אם ננכה את משיכות הכסף מצד פנסיונרים ואחרים נקבל גיוס שנתי נטו של כ־17.5 מיליארד שקל או גיוס חודשי של כ־1.5 מיליארד שקל.

על פי ניתוח החיסכון הפנסיוני בלבד, הגופים המנהלים צוברים בנטו סכום ענק והם מחפשים עבורו אפיקי השקעה ראויים. באופן מסורתי, כ־15% מהשקעות המוסדיים מוקצים לאג"ח קונצרניות סחירות בישראל. מכאן שאנו יכולים להניח ביקוש קבוע של כ־220 מיליון שקל בחודש לאפיק הקונצרני. אלא שבפועל המשקיעים המוסדיים אינם רוכשים באופן עיוור. כשהמחירים גבוהים באופן יחסי לסיכון הם מעדיפים לצבור מזומן או להעביר כספים לחו"ל, אם מרווחי התשואה שם אטרקטיביים יותר. בזמנים שבהם המוסדיים והציבור מאוחדים בדעתם כי השוק המקומי אינו אטרקטיבי להשקעה, נוצרת בעיה שגוררת עליית תשואות וכתוצאה מכך קשיי גיוס לחברות רבות.

הקשר בין גישת החברות למקורות מימון לצמיחה, יצירת מקומות עבודה והכנסות המדינה ממסים, משמעותי אך לא מיידי. למרבית החברות יש הרזרבות כדי לשרוד 30-18 חודשים גם כששוק ההון סגור לגיוסים והבנקים סלקטיביים במתן אשראי.

המשקיעים אינם ממתינים, בדרך כלל, לחדלות פירעון המונית, ועם הטפטופים הראשונים של הסדרי חוב כבר מתחילים לתמחר סיכון גבוה המייצר מציאות קשה. נראה שאם היובש שאותו ראינו בשנה האחרונה בשוק ההון היה נמשך, חברות רבות היו "מחזירות את המפתחות" ומצטרפות לגל התספורות. אלא שבדומה ל־2009, בתקופה האחרונה אנו רואים שיפור משמעותי בשוק הקונצרני. מדדי תל בונד עולים בחדות, הציבור חוזר להזרים מיליארדים לקרנות המתמחות באג"ח חברות ואפילו אג"ח שנסחרות בתשואה דו־ספרתית גבוהה נהנו מעליות שערים חדות. כתוצאה מכך ישנו שיפור בגישת החברות למקורות אשראי. שוק ההנפקות צובר תאוצה ולצד ההיקף הכספי הגדל של ההנפקות אנו מזהים גם כמות גדולה יותר של חברות הזוכות להנפיק אג"ח. גם המשקיעים נהנים מהגל המבורך בשל רווחים מהירים שנרשמו במרבית ההנפקות האחרונות וההשקעות הוותיקות.

האם חגיגת ההנפקות תימשך?

מניתוח כמות ההנפקות בשנתיים האחרונות עולה כי למרות היובש שאותו חוו חברות רבות מדי במשק, החברות החזקות המשיכו להנפיק בקצב שסיפק לגופים הפנסיוניים את הסחורה הדרושה. חישוב של ההנפקות נטו, כלומר סך ההנפקות החודשיות בניכוי פדיונות האג"ח, מלמד שבשנתיים האחרונות היקף ההנפקות עלה במצטבר על היקף הפדיונות בכ־9 מיליארד שקל. כל העודף נרשם ב־2011, ואילו בשנה האחרונה נרשם איזון בין הפדיונות השוטפים בשוק הסחיר להנפקות החדשות. זאת בניכוי הנחת תזרים חודשי של כ־225 מיליון שקל שאותו מקצים, בממוצע, המנהלים הפנסיוניים לשוק הקונצרני הסחיר בארץ בכל חודש.

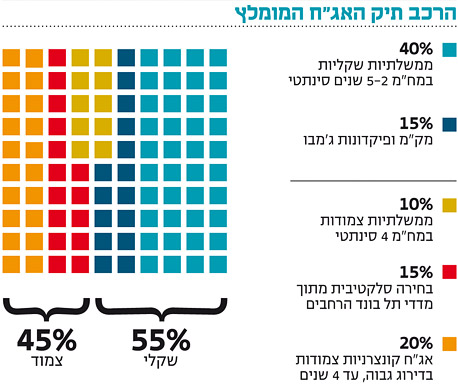

המסקנה שעולה מכך היא שהשחקנים הפנסיוניים אינם מרגישים במחסור של אג"ח קונצרניות והם ימשיכו, ככל הנראה, להשתתף בהנפקות באופן סלקטיבי. בחינת רשימת המשתתפים בהנפקות האג"ח האחרונות מראה שקרנות הנאמנות הן השחקן הדומיננטי ביותר שקובע את האווירה החיובית באפיק. בחודשים האחרונים גייסו הקרנות המתמחות באג"ח קונצרניות כ־3.5 מיליארד שקל והקרנות המשקיעות באג"ח כללי הוסיפו עוד כמיליארד שקל. קרנות אלו נדרשות להשיג תשואה עבור המשקיעים מהציבור הצמאים לפתרון אלטרנטיבי לריביות הנמוכות של הפיקדונות או המק"מים. אם נניח שמחצית מהכסף שנצבר בקרנות המשקיעות באג"ח כללי מושקע באג"ח קונצרניות הרי שמדובר בסכום כולל של כ־4 מיליארד שקל. במונחים חודשיים מדובר על 2 מיליארד שקל המתווספים לסכום חודשי ממוצע של כ־225 מיליון שקל המגיע מהגופים הפנסיוניים בלבד. כלומר הציבור מזרים בחודשים האחרונים סכום העולה בכ־800% על ההיקף החודשי שמוקצה להשקעה באג"ח קונצרניות סחירות בישראל.

המשמעות למשקיעים היא שכל עוד הכלכלה העולמית לא נכנסת לסחרור של פחד, להערכתנו, מרבית הסיכויים שהאפיק הקונצרני ימשיך לגעוש ואיתו יימשכו ההנפקות המוצלחות. למשתתפים בהנפקות כדאי לשים לב שהיסטורית, בתחילת גל יש רווחים יפים, אך אלו מצטמצמים ככל שהמשקיעים הופכים לאגרסיביים יותר עם הגידול בתיאבון.

מבחינת החברות, הגופים הפנסיוניים כנראה כבר יושבים על הגדר ומזרימים הוראות קנייה בסלקטיביות גבוהה יחסית, לפיכך הלקוחות העיקריים שלהם הם מנהלי הקרנות. קרנות הנאמנות מחפשות חברות ראויות המסוגלות לספק עודף תשואה על האלטרנטיבות הקיימות בשוק. בטוחות והתניות פיננסיות ראויות יתקבלו בברכה וישפרו מאוד את סיכויי ההצלחה בהנפקה.

בנובמבר הצליחו להנפיק תשע חברות, בהשוואה לחמש חברות בלבד שהצליחו להנפיק בחודש ספטמבר. גם דצמבר התחיל ברגל ימין ואנו מקווים שנמשיך לראות חברות מגייסות ומשקיעים מרוויחים. שוק הון בריא המאפשר גישה למקורות מימון למגוון גדול יחסית של חברות, הוא תנאי חשוב אך לא מספיק כדי להחזיר את המשק לצמיחה גבוהה. עם זאת, ייתכן שגל ההנפקות מרמז על תחילת התאוששות שאותה נראה בעוד כמה רבעונים. בינתיים צפויים להתפרסם עוד נתונים כלכליים רעים שלא בהכרח יתיישבו עם הביצועים הנוכחיים המצוינים של האפיק הקונצרני.

השורה התחתונה: כל עוד הכלכלה העולמית לא תיכנס לסחרור משמעותי, צפויה סביבת הריבית הנמוכה לדחוף להמשך העליות ולהצלחת גל ההנפקות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות