"היתה הפקרות באופן חלוקת הדיבידנדים של אי.די.בי"

בתביעה נגזרת של בעל אג"ח שנידונה אתמול בביהמ"ש בת"א נטען כי חלוקת הדיבידנד שביצעה אי.די.בי אחזקות ב־2010-2008, הסתמכה על "הנדסה חשבונאית" והיטיבה בעיקר עם בעל השליטה נוחי דנקנר. אי.די.בי: "בזמנו, גם הנושים לא חשבו שקיים סיכון"

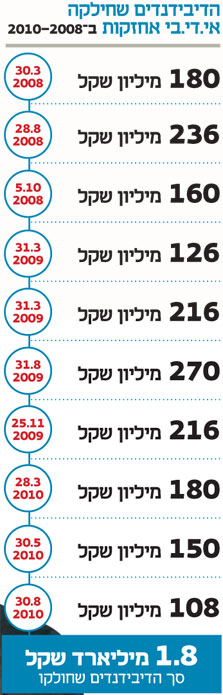

האם בעלי המניות מקרב בעלי השליטה וחברי הדירקטוריון באי.די.בי אחזקות ייאלצו להשיב לחברה את הדיבידנדים שקיבלו ב־2010-2008? כך לפחות נדרש בתביעה ייצוגית שנידונה אתמול במחלקה הכלכלית בבית המשפט המחוזי בתל אביב. התובע, המיוצג על ידי משרד אופיר נאור ממשרד נאור, גרנות וורשיצקי, טען כי חלוקות הדיבידנד שביצעה אי.די.בי בשנים אלו, שמסתכמות בכ־1.8 מיליארד שקל, היטיבו את מצבם של בעלי השליטה על חשבון נושיה.

- אי.די.בי פתוח בוחנת מכירת השליטה בכלל ביטוח לכור

- דנקנר מבקש דחייה של עד 15 שנים בהחזר החוב

- המונופול של נוחי דנקנר

התובעים דורשים מבעלי השליטה ומבעלי המניות שכיהנו כנושאי משרה (דירקטורים) בחברה, להחזיר את הדיבידנד שחולק להם באותה תקופה (1.6 מיליארד שקל). יש לציין כי התביעה לא מתייחסת לכלל בעלי המניות מהציבור.

"צורך להבין את הסיכון"

נאור הסביר בפתח הדיון כי "ההנדסה החשבונאית" שבוצעה באי.די.בי הביאה להסתמכות מופרזת על הערכות שווי ועל תקני IFRS. לדבריו "צריך לנהוג ביתר זהירות כאשר הדו"חות החשבונאיים מסתמכים, בין היתר, על הערכות שווי ועל אימוץ תקנים חשבונאים שלא מסתכלים רק על מחיר הרכישה, אלא גם על הערכות שווי שכוללות מרכיבים צופים פני עתיד".

נאור טען כי בתקופה שבה חולקו הדיבידנדים נושאי המשרה היו צריכים להבין את הסכנה שבהסתמכות על הערכות שווי ועל מחיר המניה, ואת הקושי להסתמך על חברות הדירוג. זאת במיוחד לאור משבר הסאב־פריים שהתחולל בשנת 2008 וגרם לטלטלות בכל שוקי הפיננסים בעולם.

נוחי דנקנר. דיבידנד של 1.8 מיליארד שקל צילום: אוראל כהן

נוחי דנקנר. דיבידנד של 1.8 מיליארד שקל צילום: אוראל כהן

בהמשך הדיון טען נאור כי "נעשתה הפקרות בנוגע להחלטות הדיבידנד. הפרוטוקולים מראים שלא התקיים שום דיון, לא הוצג לדירקטוריון ולו מבחן רגישות אחד ולא הסתכלו על הסיכון". לדבריו, הדירקטורים התעלמו מכך ששווי המניות המוחזקות על ידי אי.די.בי יכול גם לרדת, ובישיבות התייחסו לגבוה מבין שווי השוק או השווי לפי ה־IFRS.

בנוסף, תהה נאור על כך שבאי.די.בי הסתמכו על דיבידנדים מהחברות שבהן שולטת אי.די.בי מבחינה משפטית ואפקטיבית. לדבריו, צריך היה לחשוב על האפשרות שדירקטוריון סלקום, שבשליטת אי.די.בי, יחליט לסגור את ברז הדיבידנדים.

בשיחה עם "כלכליסט" הסביר נאור כי "הסיטואציה היום היא שהדירקטורים אחראים על המספרים שנרשמים בדו"חות, הם בוחרים את מעריכי השווי וקובעים את שכרם. כתב השיפוי מסיר אחריות ממעריכי השווי ובסופו של דבר הדירקטוריון מחליט האם לאמץ את ההערכה. הבעיה מחריפה כאשר המנהלים מקבלים בונוס ומתוגמלים על סמך התוצאות. בייחוד כאשר יש לחץ מבעל השליטה ליצר ערך ובמקומות בהם בעלי השליטה משמשים כדירקטורים בעצמם, כמו במקרה של אי.די.בי".

"לא התקיים דיון"

מנגד, טען עו"ד רם כספי, המייצג בתביעה את גנדן, החברה הפרטית שבשליטת דנקנר, כי לכל חברה יש חוב, אך כאשר "פירמה יושבת על הר מזומנים, יש ביקורת מדוע היא לא משקיעה". לדברי כספי "ברגע שדירקטוריון בוחן חלוקת דיבידנד ורואה שיש לחברה חוב, הוא יוצא מנקודת הנחה סבירה שהוא יוכל למחזר את זה.

כספי מפנה את הזרקור לכיוון המשקיעים ושואל כיצד הם חשבו שהחברה תפרע את חובה כלפיהם בשעה שרכשו את אגרות החוב? לדבריו, לנגד עיניהם עמדו שלוש אפשרויות: זרם הדיבידנדים, מיחזור חובות, ומימוש נכסים. לטענתו בזמן אמת, אף אחד מהמחזיקים לא פנה לחברה נגד חלוקת הדיבידנד ולכן לשיטתו של כספי, "כששואלים את השאלות היום בביהמ"ש אם מותר או אסור לחלק דיבידנד, אני שואל למה לא?"

עו"ד צבי אגמון המייצג את אי.די.בי, טען הסביר כי "בכל השנים הרלבנטיות, התשואה לפדיון לא היתה דו ספרתית, אפילו לא קרוב לזה, ובשנת 2008 החברה חילקה דיבידנד והנושים לא חשבו שיש סיכון, וכך גם ב־2009".

לטענת עו"ד גיורא ארדינסט, המייצג את אברהם לבנת, בעל מניות בחברה, מחזור הלוואות הוא מקור לגיטימי, והשאלה היא מהו המינון. לטענת ארדינסט, דירקטוריון החברה התייחס לאפשרות מחזור החוב כאחד ממקורות המימון שמתווספים למימושים ולתזרים מהפעילות השוטפת. לדברי ארדינסט "מה שקרה לקונצרן אי.די.בי, וזה קרה שנה לאחר חלוקת הדיבידנד האחרונה, זה שורה של מכות שאיש לא חזה אותה, לא האנליסטים, לא השוק, לא בתי ההשקעות ולא אף אחד אחר".