"העיסוק בארה"ב מוגזם. סין תנהיג את העולם החדש"

כלכלני HSBC מזהירים שמדינות שלא יפנימו את המעבר מהעולם הישן צפויות להישאר מאחור. השווקים המתעוררים יניעו 80% מהצמיחה העולמית

כלכלני HSBC צופים על 2013 עם אופטימיות קלה. בתחזית שפרסמון בלונדון בתחילת השבוע הם כותבים כי "סביבת העבודה העסקית והכלכלית של 2013 תהיה פחות עוינת מאשר ב־2012". לפי התחזית, הצמיחה בשווקים המפותחים תסתכם ב־0.9% בלבד בהשוואה ל־5.4% בשווקים המתעוררים, שיניעו 80% מהצמיחה העולמית, שהקטר שלה ימשיך להיות סין.

לדעתם של כלכלני HSBC, רוב הבעיות המבניות בשווקים הגלובליים כבר "הונחו על השולחן", לכן 2013 תאופיין ברמת סיכון נמוכה יותר. "תיאבון המשקיעים לסיכון תלוי בשלושה גורמים - התנהלות קובעי המדיניות בעולם, מחזוריות מחזור העסקים הגלובלי ושווי השוק. כרגע, שלושתם תומכים בתיאבון לסיכון, אולם הידרדרות בכל אחד מהם או בכולם, או לחץ לא צפוי על הרווחים התאגידיים, עלולים להוריד את רף האופטימיות בקרב המשקיעים ולהגביר אי־ודאות ובריחה מנכסי סיכון", נכתב בתחזית.

סין. הרכבת המהירה והארוכה בעולם צילום: בלומברג

סין. הרכבת המהירה והארוכה בעולם צילום: בלומברג כלכלני HSBC מסבירים כי הקצאת הנכסים היא פונקציה של מדד GLEI (Global leading economic indicators), המורכב משורה של אינדיקטורים רגישים שמקדימים בכמה חודשים אינדיקטורים מובילים אחרים כגון ISM (מדד מנהלי הרכש), והם אינדיקטורים מנבאים בעלי ערך רב בכל הקשור לתשואות תיק הנכסים. כיום מדד GLEI חיובי ותומך בהשקעה בנכסי סיכון.

כלכלה גלובלית

הכלכלן הראשי של HSBC סטפן קינג סבור שההתמקדות במצבה הפיסקאלי של ארה"ב או בעתידו של גוש היורו ותוכניות הצנע שמונהגות שם מוגזמת, שכן העולם כולו נמצא בעיצומו של תהליך מנוסה מ"העולם הישן" שנשלט על ידי אירופה, ארה"ב ויפן, ל"עולם החדש" שמונהג על ידי סין. אי אפשר להבין את התנהגותה של הכלכלה העולמית בלי להביא בחשבון את כוח הגרביטציה הגדול שיש ל"סיבוב הגדול" (The great rotation) בהובלת סין. מי שנמצאת במקום ה־14 ברשימת המדינות שמהן מייבאת סין משאבי טבע וסחורות היא אנגולה. המשמעות היא, לדברי קינג, שחלקים ב"עולם הישן" שלא יפנימו את השינוי, יישארו מאחור.

כדוגמה מביא קינג את ארה"ב, קנדה, צרפת ואיטליה, שבהן רק כ־0.7% מהתמ"ג מופנה כיצוא לסין. "אין זה מפתיע שמדינות כדוגמת מלזיה, דרום קוריאה, סינגפור, צ'ילה או אוסטרליה, שבעשור האחרון הגדילו בעקביות את חשיפתן לסין על חשבון החשיפה ל"עולם הישן", נפגעו הרבה פחות מהמשבר העולמי.

חגיגת האג"ח מתמתנת

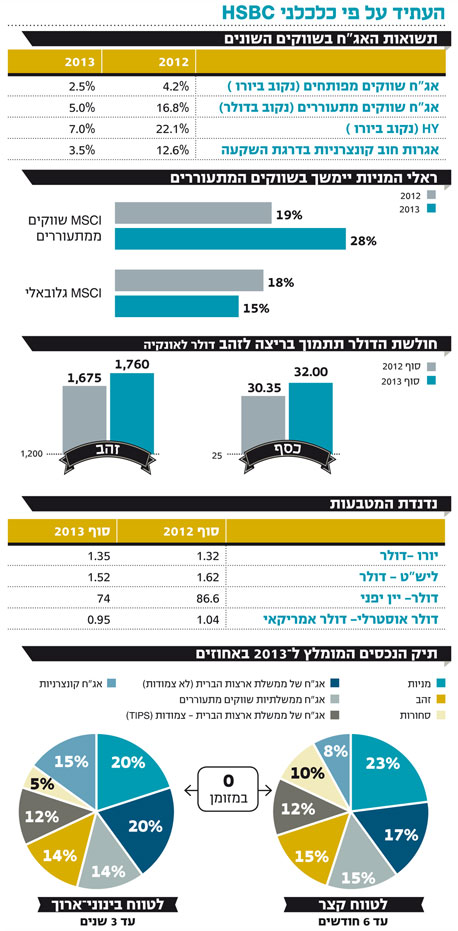

להערכת סטיבן מייג'ור, ראש תחום מחקר אשראי בHSBC העולמית, התשואות שיניב שוק האג"ח ב־2013 ינועו סביב 5%–6%, תשואות צנועות לעומת התשואות הדו־ספרתיות שאפיינו את 2012 (האג"ח הלא מדורגות באירופה הניבו ב־2012 22.1%, אג"ח ממשלתיות ושווקים מתעוררים 16.8% ואג"ח בדרגת השקעה ומעלה של תאגידים בריטיים (14.2%).

לדעתו, הסקטורים המועדפים ב־2013 יהיו האג"ח הלא מדורגות וחברות בדרגות השקעה. מייג'ור מעריך שאתגרי הצמיחה האנמית והחובות הפיסקאליים שאפיינו את 2012, ימשיכו להתגלגל אל תוך 2013. הזדמנויות להשקעה יכולות להיווצר, לדעתו, באירועים נקודתיים כדוגמת הבחירות באיטליה, סיוע נוסף לספרד והדיונים על המצב הפיסקאלי בארה"ב.

שוק המניות העולמי

"למרות הבעיות הפיסקאליות בארה"ב ובגוש היורו, שוק המניות הגלובלי עשוי להניב ב־2013 תשואה של 15%", קובע גארי אוונס, ראש תחום אסטרטגיית מניות גלובליות ב־HSBC. לדבריו, הסקטורים המועדפים הם פיננסים, טלקום ותשתיות, בעיקר באירופה (לא כולל בריטניה) ובשווקים המתעוררים. לדעתו, גם 2013 תהיה תנודתית, אולם היא תניב תשואות יפות, חרף המשך הצמיחה האנמית בעולם.

ב־2012 הניבו מדד ה־MSCI העולמי ומדד השווקים המתפתחים תשואות של 18% ו־19% בהתאמה. אוונס צופה גידול של 13% ו־6%, בהתאמה, בשיעור הרווח למניה בארה"ב ואירופה. "הפדרל ריזרב צפוי לרכוש נכסים בהיקף של טריליון דולר במהלך 2013. הבנק האירופי המרכזי מחויב לשמור על תשואות נמוכות של האג"ח של המדיניות המקבלות סיוע וגם יפן צפויה להצטרף לחגיגה. כל אלו יזרימו כספים לשוק, יורידו את רמת הסיכון הגלובלית ועשויים לספק פלטפורמה לאפסייד בשוק הגלובלי".

בסביבה כזו ממליץ אוונס לנקוט גישה ניטרלית בבחירה בין מניות דפנסיביות למחזוריות. עם זאת, אוונס ממליץ להתמקד בהזדמנויות שמספקות גידור לזעזועים אפשריים בשווקים, באמצעות מניות טלקום, תשתיות ופיננסים.

הבהלה לזהב

סבבי ההקלה הכמותית הצפויים להמשיך בארה"ב תומכים בהיחלשותו של הדולר, דבר שעשוי לגרום להתחזקות במחיר הזהב עד ל־1,760 דולר לאונקיה (לעומת כ־1,664 דולר כיום). מתכות נוספות ,כדוגמת פלטינה ופלדיום, צפויות גם הן לזנק בשל המחסור המוגבל בהיצע במכרות. האפסייד במחירו של הכסף יהיה מוגבל בשל הגידול בהיצע.

קוקטייל הרסני לליש"ט

"2013 מסתמנת כשנה שבמהלכה הליש"ט תסבול מחולשה והין היפני יתחזק", טוען אסטרטג המט"ח הראשי של HSBC דיוויד בלום. "הליש"ט ניצבת בפני קוקטייל משולש של גורמים הרסניים: הגורם הראשון הוא מדיניות פיסקאלית שצפויה לסטות באופן משמעותי מהיעד שאותו קבעה הממשלה לנוכח צמיחה אנמית בבריטניה. משכך, איום הורדת הדירוג הופך לממשי יותר ב־2013 מאשר עד עתה. שנית, צעדי צנע בבריטניה נראים מהותיים מתמיד, ואיננו צופים צעדי הקלה מוניטרית נוספים ב־2013. הגורם השלישי הוא תשומת הלב שיקבל המצב הפיסקאלי בריטניה ב־2013, אחרי ששני נושאים שהעסיקו את העולם ב־2012 ירדו מהפרק - התמוטטות גוש היורו ו'נחיתה קשה' בסין". לדעתו של בלום, החולשה שממנה סבל הין היפני לאחרונה דווקא משחקת כעת לטובתו. "העולם מצפה לעוד מהלכים של הקלה כמותית, שכפי הנראה לא יקרו, למרות הלחץ שמפעילה הממשלה החדשה על הבנק המרכזי של יפן, וחרף שיעור האינפלציה הנמוך (1%) בהשוואה ליעד (2%)".

השורה התחתונה: האג"ח המועדפות ב־2013 יהיו הלא מדורגות וחברות בדרגות השקעה, ובשוק המניות כדאי להתמקד בטלקום, בתשתיות ובפיננסים.