2012 בפנסיה: כלל ומנורה כיכבו, מגדל והפניקס השתרכו מאחור

העליות בשוק ההון דחפו את קרנות הפנסיה וביטוחי המנהלים לתשואה ממוצעת של יותר מ־11%. בחמש השנים האחרונות הניבה קרן הפנסיה של הראל את התשואה הגבוה ביותר - 45.4%. קרן הפנסיה של הפניקס נמצאת בתחתית עם תשואה של 29.3% בלבד

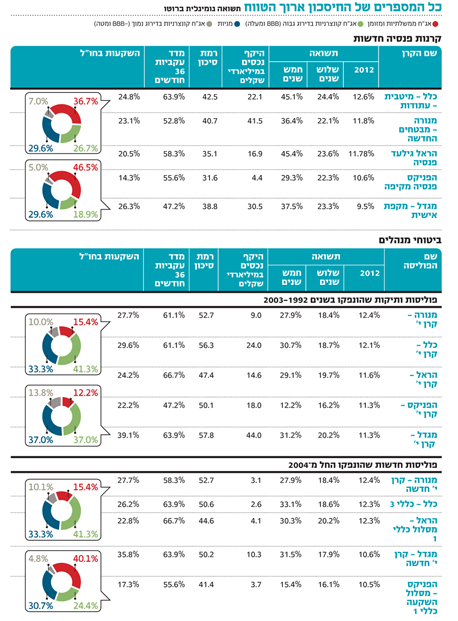

בעוד ששנת 2011 הסתיימה בהפסדים באפיקי החיסכון הפנסיוני, בסיכומה של 2012, נראה שהחוסכים יכולים לנשום לרווחה: בשנה החולפת השיגו קרנות הפנסיה תשואה ממוצעת של 11.3% וביטוחי המנהלים (הפוליסות החדשות והישנות) השיגו תשואה של כ־11.7% - תשואות גבוהות במקצת לעומת קופות הגמל שהניבו תשואה ממוצעת של 11% ב־2012.

בביטוחי המנהלים בלטה לטובה מנורה מבטחים, שהקרנות שלה הציגו ביצועים חזקים לאורך השנה. מנורה קרן י' הישנה והחדשה רשמו תשואה של 12.4% כל אחת, עם ביצועים סבירים בטווחים הארוכים. במנורה האמינו באג"ח הקונצרניות, השקעה שהשתלמה עבורם. כך, קרן י' החדשה החזיקה בסוף 2012 מעל ל־41% מתיק ההשקעות באפיק זה לעומת 24% בלבד שהחזיקה הפניקס - הקרן החלשה ביותר באותה קטגוריה.

גוף נוסף שבלט גם בקרנות הפנסיה וגם בביטוחי המנהלים הוא כלל ביטוח. בפנסיה הניבה קרן מיטבית עתודות של כלל תשואה של 12.6% ב־2012 - יותר מ־1% מעל הממוצע. מיטבית הציגה ביצועים מרשימים גם בטווחים הארוכים יותר, עם תשואה של 45.1% בחמש שנים האחרונות במצטבר, לעומת ממוצע ענפי שעומד על 38.7% בלבד.

רועי יקיר, מנכ"ל כנף, זרוע ההשקעות של כלל ביטוח, הסביר כי "זה שאנחנו נמצאים בחו"ל כבר לא מעט זמן עבד לטובתנו ב־2012 - גם בתחום החוב וגם בתחום המניות. יותר מ־50% מתיק המניות שלנו נמצאים בחו"ל, וכבר תקופה ארוכה שהשווקים בחו"ל טובים מהשווקים בישראל".

רועי יקיר, כלל ביטוח צילום: עמית שעל

רועי יקיר, כלל ביטוח צילום: עמית שעל

"גם הסלקציה של המניות בארץ עבדה", מסביר יקיר ומפרט השקעות של החברה בשוק המקומי. "מדובר במניות הבנקים, במניות הגז וגם באחזקה גדולה שיש לנו בפז נפט. בנוסף, יש מניות שתפקדו היטב כגון ריטליקס ומניות של חברות נדל"ן שאנו מחזיקים שנים כמו גזית גלוב ואלוני חץ". יקיר מסביר כי על רקע התוכניות המוניטריות באירופה, "הערכנו בשלב מאוד מוקדם שיש שינוי כיוון, ואז הסטנו השקעות לאירופה במהלך אמצע השנה, להון ולחוב".

תפיסת ההשקעות, שהובילה לתשואות הגבוהות בשנה החולפת, כללה התמקדות באג"ח במח"מ ארוך. "בגלל שיש לנו התחייבויות ארוכות, אנחנו אוהבים להשקיע במח"מים ארוכים. לכן השקענו באג"ח במח"מ ארוך באפיק הממשלתי, אצל הבנקים ובתחום התשתיות. השקענו בתחום ההכנסה קבועה בחו"ל - Fixed Income (אג"ח והלוואות - א"ג) - בין היתר באג"ח High Yield, אג"ח להמרה ואג"ח בנקים בחו"ל. אפיקים אלה הניבו תשואה יוצאת מן הכלל", הסביר יקיר.

"מבחינת השקעות אלטרנטיביות, ההשקעות שלנו בנדל"ן, בפרייבט אקווטי ובמימון תשתיות, הן כמעט 10% מהתיק". במבט לעתיד מסביר יקיר כי "אחרי ראלי חזק גם במניות וגם באג"ח בישראל, ותוצאות לא רעות בחו"ל, אנו מסתכלים קדימה בזהירות ומאמינים שהמניות יניבו תשואה גבוהה יותר מנכסי ה־Fixed Income. המחירים בשוקי ההון בעולם סבירים למדי: אלו לא מחירי מציאה כמו בשנים האחרונות, אבל כאלה שנותנים לנו הרגשת נוחות להניב תשואה יפה".

אחת המאכזבות ב־2012 היתה מגדל שצנחה לתחתית הטבלאות במרבית האפיקים, על רקע העברת השליטה לשלמה אליהו. הפער ניכר בעיקר בפנסיה, שם רשמה קרן מקפת תשואה של 9.5% לעומת הממוצע של 11.1% בענף. הטעות של מגדל היתה הגדלת מרכיב האג"ח הממשלתיות והמזומנים, שחלקו בתיק צמח במהלך השנה מ־8% ל־12%, על חשבון מניות ואג"ח קונצרניות.

נראה כי הפספוס של מגדל נבע מההערכה כי העליות בשוק ההון יהיו בעיקר במחצית הראשונה של השנה. כך, ביולי הקטינה קרן י' של מגדל את החשיפה המנייתית ב־2%, רגע לפני שהחל הראלי. באופן דומה, בתחילת 2012 הקטינה קרן י' את החשיפה הקונצרנית מרמה של 38.7% ל־33.6% ביולי - וכך הפסידה את הזינוק באפיק. החלטות אלה באו לידי ביטוי בכל הקרנות של מגדל.

גם הפניקס פספסה את הזינוק בשוקי ההון המקומיים. בתחום ביטוחי המנהלים, הפניקס מסלול השקעה כללי מתאפיינת בשמרנות חריגה, עם אחזקה של 40% מהתיק באג"ח ממשלתיות והמזומנים לעומת 33.4% בתחילת השנה. במקביל, הקטינה הקרן את החשיפה הקונצרנית שלה מ־34.6% ל־24.4% בלבד לקראת סוף השנה. מנגד, האפיק הממשלתי הניב ב־2012 רווחי הון חריגים, דבר שצמצם את הפער מהמתחרים.