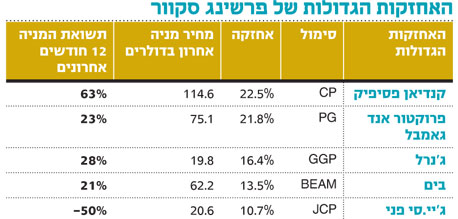

הקרן שמנסה לחסל את הרבלייף כדי להציל את לקוחותיה

קרן פרשינג סקוור האמריקאית שמתמחה בהשבחת חברות, ביצעה לאחרונה מהלך מפתיע. ביל אקמן, המייסד, הציב מחיר יעד של אפס על מניית יצרנית תוספי המזון הרבלייף, שפועלת בשיווק רשתי, בטענה שהיא מוכרת אשליה שסופה להתפוצץ

אלא שלפני שבועות ספורים חרג אקמן ממסלולו, וביצע שורט על מניה. המניה שלה הציב מחיר יעד של אפס, היא יצרנית תוספי המזון והוויטמנים הרבלייף (סימול: HLF). מייסד פרשינג סקוור חקר במשך שנה את החברה והשקיע בכך משאבים רבים. בסופו של התהליך הוא יצא עם מצגת מרשימה, שבה הבהיר כי לא מדובר בחברה "רגילה", כי אם בפירמידה שמוכרת חלומות עסקיים שסופם להתנפץ.

במצגת מתאר אקמן כי הרבלייף איננה חברת מוצרי צריכה "רגילה", והיא מוכרת את המוצרים שלה במחירים כפולים ואף משולשים לעומת מתחרותיה. יתרה מכך, החברה פועלת בשולי רווח גולמי כפולים (80%) מאלו של חברות דומות. כל זאת מבלי שהחברה מחזיקה את המוצרים על מדפי רשתות קמעונאיות כמקובל ומבלי להשקיע במותג.

אם לא די בכך, המוצר המוביל של הרבלייף נמכר ב־1.8 מיליארד דולר בשנה, בעוד שהמוצרים המתחרים של חברות מובילות אחרות כמו אבוט לבורטוריס, GNC ויוניליוור נמכרים יחד ב־300 מיליון דולר.

ביל אקמן צילום: בלומברג

ביל אקמן צילום: בלומברג

מה סוד ההצלחה?

אז איך הרבלייף מוכרת מוצרים במחירים גבוהים כל כך ובהיקפים משמעותיים ביחס למתחרות, כשהיא מבצעת השקעה מינימלית? התשובה פשוטה: הרבלייף כמעט ולא עוסקת במכירת מוצרים אלא מוכרת הזדמנויות עסקיות. החברה פועלת במודל שיווק רב־שכבתי באמצעות סוכנים שמגייסים סוכנים.

לטענת אקמן, הסוכנים - ולא הלקוחות - הם אלו שקונים את מוצרי החברה בתקווה להשיג "עצמאות כלכלית". אלא שבסופו של יום, החלום הזה לא מתגשם, ורובם המוחלט נשאר עם טעם של החמצה, תחושת כישלון ויחסים מעורערים עם שותפיהם לפירמידה מלמעלה ומלמטה.

פרסומות החברה מדגישות את המודל העסקי שמשרת את המטרה שהיא למכור את החלום של "תהיה הבוס של עצמך", "עבוד מהבית" ו"השג עצמאות כלכלית". סוכני החברה אף ארגנו כנסים בישראל במהלך שנות התשעים על מנת לגייס סוכנים נוספים.

אלא שההזדמנויות האלו, לפי אקמן, הן לא יותר מאשליה. הרבלייף מראה בפרסומות שלה את הסוכנים הבודדים שנמצאים בראש הפירמידה, גרים באחוזות ונוסעים בפרארי. עם זאת, לטענת אקמן, הסוכן הממוצע מרוויח רק 100 דולר בשנה לפני הוצאות.

תגמול הסוכנים לא קשור למכירת המוצרים לצרכן הסופי, וכך קורה שעיקר ההזמנות של מוצרי הרבלייף הוא בתוך הרשת עצמה. לפי אקמן, 90% מרווחי הסוכנים מיוחסים לגיוס סוכנים ולא למכירת מוצרים. בעקבות שיטת פעולה זו, עונה הרבלייף על הגדרה של פירמידה. פירמידות הן זמניות וברגע שהשווקים מגיעים לרוויה, הן קורסות.

האם אקמן צודק?

על פניו, נראה שאקמן סגר את כל הפינות. רווחי החברה נגזרים מהעמלות שנדרשים הסוכנים לשלם כדי להתחיל ולעבוד מול הרבלייף ולקבל מוצרים שהם מזמינים מהחברה - ולא ממכירות ללקוחות קצה הנמצאים מחוץ לרשת.

מנגד, לא ניתן להתעלם מכך שהחברה פעילה במשך יותר מ־30 שנה וממשיכה לצמוח בקצב יפה. לאור זאת, האם פירמידה יכולה בכלל לשרוד זמן כה רב? אקמן טוען שהיכולת של החברה לצמוח נובעת מפריצה לעוד ועוד שווקים. לדבריו, ברגע ששווקים אלו ימוצו - ויום זה אינו רחוק - המכירות יגיעו לרוויה והמצטרפים האחרונים לפירמידה ייפגעו.

כדוגמה לטיעון זה מציג אקמן את שיא הגיוסים בכל המדינות, שבהן פועלות החברה. בישראל, למשל, שיא הגיוס היה ב־1994 וכאן עולה השאלה, האם לאחר שעברו כמעט 20 שנה, לא ייתכן מחזור מחודש של גאות? דור חדש שאינו מכיר את מוצרי הרבלייף יכול להעיר את השוק מחדש, ולכן שוק שמגיע לרוויה הוא לא בהכרח סוף הסיפור מבחינת החברה. ריסוק הפירמידה, אם בכלל יש כזו, במחזור עסקי ארוך כל כך איננו מובן מאליו.

שאלה נוספת שצריכה להישאל היא מה קורה לכל המוצרים שנמכרים לסוכנים, אך בסופו של דבר לא מגיעים לשוק? אקמן טוען שמוצרי הרבלייף נמכרים באינטרנט בהנחה של 35%–40% מהמחיר המומלץ לצרכן. הסיבה לכך שזה לא קורה מעידה על כך שהסוכנים עצמם הם לקוחות של החברה הרוכשים את מוצריה לשימושם. לפיכך, סוכני החברה לא באמת מפסידים כסף מרכישת המוצרים. עצם העובדה שנעשה שימוש במוצרים ומחירם לא מתרסק לאפס מעיד על כך שיש כנראה אנשים הסבורים שיש ערך למוצרי החברה.

בעקבות היציאה הפומבית של אקמן למהלך המתוקשר לשורט במניית הרבלייף צנח מחירה בכמעט 40%. ירידה זו מהווה עדות להשפעה האדירה שיש לאקמן על המניות שבהן הוא פעיל. עם זאת, תוך מספר שבועות חזר מחיר המנייה כמעט את כל הדרך חזרה. "השוק" כנראה לא לגמרי קונה את הטענות של אקמן. מצגת נגדית שהעבירה הנהלת הרבלייף ותמיכה של תותחים כבדים אחרים במניה סייעו לקאמבק במניה.

הבולט במצדדי הרבלייף הוא דמות בולטת לא פחות מאקמן - קארל אייקן. השניים התעמתו בויכוח שירד לפסים אישיים במשך כמעט חצי שעה בתוכנית של CNBC ותקפו אחד את השני באגרסיביות. הלקח הוא ברור. מעקב אחר פעולות של "גורואים" מומלצת כצעד ראשון לבדיקת המניה ולא כדאי להסתמך עליה. לראיה, ויכוח בין שני שמות כל גדולים עם דעות כל כך מנוגדות.

השורה התחתונה: השוק הממשלתי ימשיך להיות תלוי בעיקר בתשואות של אג"ח ממשלת ארה"ב. האג"ח הקונצרניות הצמודות ובריבית משתנה צפויות ליהנות מעלייה בביקושים.

הכותב הוא מנהל מחקר ניירות ערך זרים בלאומי שוקי הון