הרבעון הרביעי שהציל את שיכון ובינוי

הרבעון החזק הזרים לקופת שיכון ובינוי 528 מיליון שקל וסייע לחברה להציג דו"חות שנתיים חיוביים אך האיומים עדיין אורבים מעבר לפינה, ובראשם לקוחות שלא משלמים באפריקה, בעיות במזרח אירופה ומיעוט מכרזים בשוק המקומי. "כלכליסט" מנתח את האתגרים שממתינים לחברת הנדל"ן הגדולה בישראל ב־2013

- הבועה מתנפחת? מחיר דירה ממוצע של שיכון ובינוי עלה ב-9% ב-2012

- מדנקנר לאריסון: טל רז מונה לסמנכ"ל הכספים של שיכון ובינוי

- שיכון ובינוי תחל בבניית פרויקט מגורים ביוקנעם

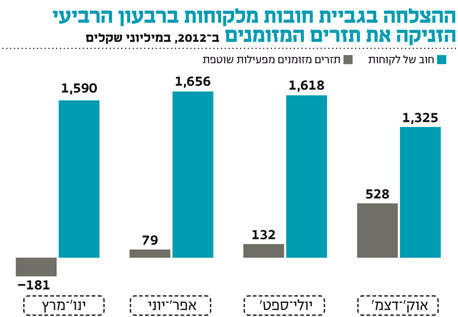

אך אז הגיע הרבעון הרביעי, שכמו בסרטים אמריקאיים הביא איתו סוף טוב עם תזרים חזק וחריג של 528 מיליון שקל. מניתוח דו"ח תזרים המזומנים עולה ששני הסעיפים הבולטים שהיו אחראים לתזרים החזק הם שינוי בלקוחות ושינוי במקדמות. התזרים המפתיע ברבעון הרביעי לא משמש כאינדיקציה על מה שטומן בחובו העתיד, אלא מעין פיצוי על קשיי הגבייה מלקוחות ברבעונים שקדמו לו.

במהלך שנת 2012 גייסה שיכון ובינוי 920 מיליון שקל באמצעות הנפקת אג"ח וקיבלה הלוואות לזמן ארוך מתאגידים בנקאיים ואחרים בהיקף של 413 מיליון שקל. הודות למהלכים אלו גדלה יתרת המזומנים של שיכון ובינוי לשיא של השנים האחרונות לרמה של 1.5 מיליארד שקל בקבוצה ו־290 מיליון שקל בדו"ח של החברה (סולו).

אולם הבעיות של שיכון ובינוי לא תמו. חלק מהממשלות באפריקה עדיין מתקשות לעמוד בהתחייבויותיהן לחברה, שיעור הרווח הגולמי בתחום הנדל"ן למגורים בישראל צפוי לרדת בשנים הקרובות, והירידה בהיקף המכרזים בתחום התשתיות עלולה לפגוע בהכנסות העתידיות של החברה. "כלכליסט" מסכם את שנת 2012 בחברת הנדל"ן והתשתיות הגדולה בישראל ומסמן את האתגרים והאיומים הרובצים לפתחה של שיכון ובינוי בשנים הקרובות.

1. נדל"ן למגורים בישראל: ציבור במצוקה, רווח לחברה

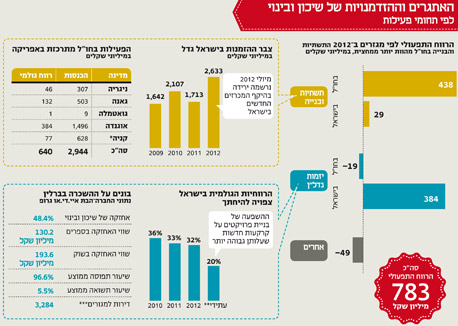

רצף העליות שנרשם בשנים האחרונות במחירי הדירות בא לידי ביטוי בזינוק החד שנרשם ברווח התפעולי של שיכון ובינוי בפרויקטים שבניהולה. הרווח התפעולי של מגזר יזמות נדל"ן בישראל עלה בשנת 2012 ל־384 מיליון שקל - זינוק של 25% לעומת 2011 ושל 55% לעומת 2010. למעשה, מגזר יזמות נדל"ן בישראל הוא תחום הפעילות היחיד בקבוצה שהציג שיפור ברווח התפעולי בשנת 2012.

בשנת 2012 נהנתה שיכון ובינוי משילוב של שני גורמים שתרמו להצלחתה בתחום הנדל"ן למגורים בישראל: ראשית, העובדה שהבנקים הגדולים קרובים למגבלת האשראי לענף הנדל"ן מביאה אותם להעדיף להעניק את האשראי ללווים גדולים, דוגמת שיכון ובינוי, על חשבון יזמים קטנים. שנית, בצד ההיצע חלה בשנת 2012 ירידה של כ־40% במספר הקרקעות ששווקו על ידי מינהל מקרקעי ישראל לכ־14 אלף יחידות דיור, עובדה שתומכת במחירים הגבוהים של הדירות למגורים.

הטבלה המרכזת את הנתונים בדבר פרויקטים שהסתיימו חושפת את שיעור הרווח הגולמי המצטבר של שיכון ובינוי בכל פרויקט. בשנת 2012 הגיע שיעור הרווח הגולמי הממוצע ל־32%. אף שמדובר בירידה ביחס לשנים 2011 ו־2010, שבהן נרשמה רווחיות גולמית של 33% ו־36% בהתאמה, עדיין מדובר בשיעור רווח הגבוה מהממוצע הרב־שנתי בענף הנדל"ן למגורים. שיכון ובינוי אמנם נהנית מרוח גבית מענף הנדל"ן למגורים בישראל, אולם היא נהנית גם ממלאי הקרקעות שברשותה שיש לו תרומה מכרעת להצלחתה. החל משנות החמישים, הקבוצה רוכשת ומחכירה קרקעות שעלותן ההיסטורית הנמוכה מזניקה את הרווח שאותו קוצרת שיכון ובינוי בשנים האחרונות.

הרווחיות החריגה לטובה של שיכון ובינוי עתידה לחזור לרמות נורמטיביות ככל שהחברה תבנה יותר פרויקטים על קרקעות חדשות. על פי רשימת הפרויקטים בתכנון שהקבוצה טרם החלה בביצועם, אם לא יחולו שינויים בתחזיות של שיכון ובינוי, שיעור הרווח הגולמי הממוצע עתיד לצנוח ל־20%.

ההצלחה של שיכון ובינוי נדל"ן, החברה־הבת שבאמצעותה פועלת שיכון ובינוי בתחום הנדל"ן בישראל, לא חמקה מעיניהם של הגופים המוסדיים. הראל, כלל ביטוח והפניקס רכשו כבר בסוף 2009 כ־13% ממניותיה תמורת 300 מיליון שקל. העסקה שיקפה לשיכון ובינוי נדל"ן שווי של 2.25 מיליארד שקל (אחרי הכסף) - הרבה מעל לערכה במאזני שיכון ובינוי, שעמד בסוף 2009 על 1.1 מיליארד שקל בלבד. הפער בין השווי בספרים לשווי בעסקה משקף ערך חבוי במאזניה של שיכון ובינוי, שנוצר בעקבות החלטת החברה לטפל בנדל"ן להשקעה בהתאם למודל העלות. בתרחישים שבהם שווי השוק של הנדל"ן להשקעה של שיכון ובינוי עולה, החברה לא משערכת את שוויו במאזניה ונמנעת מהכרה ברווחים מעליית ערך.

שיכון ובינוי התחייבה לרשום את מניות שיכון ובינוי נדל"ן למסחר בבורסה עד 31 בדצמבר 2012, אולם החברה לא הונפקה ונותרה פרטית. בהסכם עם המשקיעים המוסדיים שיכון ובנוי צפויה לקנס של עד 72.5 מיליון שקל אם שיכון ובינוי נדל"ן לא תונפק עד סוף 2015. סביר להניח ששיכון ובינוי תנסה לרכוב על הגל בענף הנדל"ן למגורים ולהנפיק את החברה־הבת כל עוד שיעורי הרווח הגולמי נשארים ברמתם הגבוהה.

2. נדל"ן למגורים בחו"ל: ושוב מזרח אירופה

הניסיון של שיכון ובינוי לשכפל את ההצלחה המקומית בתחום הנדל"ן למגורים גם מעבר לים נחל כישלון חרוץ. המשבר הכלכלי העולמי וירידת המחירים בשוקי הנדל"ן במזרח אירופה הסבו לשיכון ובינוי הפסד של 19 מיליון שקל במגזר יזמות נדל"ן בחו"ל. ההפסד במגזר בשנת 2012 נבע בעיקר מהפרשה לירידת ערך של 21 מיליון שקל שנרשמה בגין קרקע בהונגריה. בשנים האחרונות, לאור התנאים הקשים במדינות מזרח אירופה שבהן פעילה החברה, הוחלט על דחיית פרויקטים חדשים המיועדים למכירה ולשיווק עד לקבלת אינדיקטורים להתאוששות בשווקים.

עם זאת, ניכר שבשיכון ובינוי צופים את ניצניה של ההתאוששות בפולין ובצ'כיה. במהלך שנת 2012 רכשה הקבוצה שתי קרקעות במדינות אלו. עדות נוספת לעניין ניתן לראות בכך ששיכון ובינוי רכשה במרץ 2012 את מלוא אחזקותיו של השותף בחברות הפועלות בפולין בתמורה ל־7.4 מיליון יורו.

פולין. ניצני התאוששות צילום: shutterstock

פולין. ניצני התאוששות צילום: shutterstock

נוסף לפעילות של שיכון ובינוי במזרח אירופה, הקבוצה פעילה גם בגרמניה באמצעות אחזקה של 48.4% בחברת איי.די.או (בשותפות עם עדי קייזמן), שבאמצעותה היא עוסקת ברכישה ובאחזקת מבני מגורים בברלין. 115 הנכסים המניבים שבהם החזיקה הקבוצה בסוף 2012 הניבו רווח תפעולי נטו (NOI) שנתי של 66.8 מיליון שקל ותשואה שנתית של 5.5%. ל־3,284 הדירות למגורים שבהן החזיקה הקבוצה נוספו במרוצת הרבעון הראשון 607 דירות נוספות.

איי.די.או היא חברה כלולה ונתוניה מוצגים בדו"חות של שיכון ובינוי לפי שיטת השווי המאזני. שווי האחזקה באיי.די.או בספרי שיכון ובינוי עמד בסוף 2012 על 130 מיליון שקל בלבד לעומת שווי שוק של כ־200 מיליון שקל.

3. תשתיות ובנייה בישראל: עלייה בצבר, ירידה במכרזים

התחרות הקשה בתחום התשתיות והבנייה הביאה לשחיקת שולי הרווח של השחקנים בענף. בשנת 2012 הסתכם הרווח התפעולי של שיכון ובינוי במגזר ב־29 מיליון שקל, המהווים 1.7% בלבד מכלל ההכנסות בענף.

המחצית הראשונה של 2012 התאפיינה בפרסום מכרזים בישראל בהיקף גבוה מעבר למקובל בתחום. המכרזים שפורסמו במהלך השנה, בהובלת נתיבי ישראל ורכבת ישראל, כללו בעיקר פרויקטים תחבורתיים לאומיים לשיפור והארכת נתיבי תחבורה קיימים. צבר ההזמנות של שיכון ובינוי במגזר התשתיות והבנייה עלה בהתאם, וזה זינק בסוף 2012 ל־2.6 מיליארד שקל לעומת 1.7 מיליארד שקל שנה קודם לכן.

למרות זאת, המחצית השנייה של 2012 התאפיינה בירידה משמעותית בהיקף המכרזים שפורסמו, ובשיכון ובינוי מעריכים שירידה זאת צפויה להתגבר בעקבות הבחירות שנערכו לכנסת בחודש ינואר והצפי שתקציב המדינה לא יאושר עד לסוף הרבעון השני של 2013.

במסגרת הפעילות של שיכון ובינוי במגזר התשתיות והבנייה בישראל, מחזיקה הקבוצה ב־25.5% מהזכות לקבלת רווחים מכביש חוצה ישראל (כביש 6) באמצעות חברת דרך ארץ. בספטמבר 2011 חתמה שיכון ובינוי על הסכם למכירת זכויותיה בדרך ארץ להראל השקעות ולשני גופים פרטיים נוספים בתמורה ל־652 מיליון שקל. תוספת להסכם המכירה, שנחתמה בסוף 2012, הגדילה את התמורה ל־680 מיליון שקל. למרות זאת, נכון להיום, העסקה שהשלמתה כפופה לכמה תנאים מתלים - טרם הושלמה.

שרי אריסון, בעלת השליטה בשיכון ובינוי

שרי אריסון, בעלת השליטה בשיכון ובינוי 4. תשתיות ובנייה בחו"ל: הכסף נשאר באפריקה

מגזר התשתיות והבנייה בחו"ל, המהווה יותר מ־50% מההכנסות ומהרווח התפעולי של שיכון ובינוי, היה בשנה שחלפה עקב אכילס של הקבוצה. בשנת 2012 נרשמה ירידה של 24 מיליון שקל ברווח התפעולי במגזר, שמרביתה נובעת מרישום הפרשה בגין יתרות עבור עבודות שהסתיימו שמימושן מוטל בספק. למרות זאת, הרווח התפעולי השנתי, שהסתכם ב־438 מיליון שקל, היה אחראי כאמור על 56% מהרווח התפעולי של הקבוצה. בתחום התשתיות והבנייה בחו"ל פועלת שיכון ובינוי במדינות מתפתחות שבחלקן שורר חוסר יציבות פוליטי, מדיני וכלכלי. בדו"ח השנתי של שיכון ובינוי מצוין שבקניה, שבה הכלכלה נמצאת בקשיים, הממשלה מתקשה לעמוד בהתחייבויותיה לספקים ולקבלנים, ובאוגנדה הממשלה אינה עומדת בהתחייבויותיה לספקים ולקבלנים, אף שכלכלתה נמצאת בצמיחה.

קשיי הגבייה של שיכון ובינוי מלקוחותיה באפריקה באו לידי ביטוי במאזני החברה. יתרת חוב הלקוחות של החברה עלתה בעקביות בשנים 2009–2012 מ־872 מיליון שקל ל־1.3 מיליארד שקל בסוף 2012. לעלייה בסעיף חוב הלקוחות אחראים הצמיחה בהיקף הפעילות של שיכון ובינוי וכאמור העיכוב בתשלומים מלקוחות בחו"ל. עם זאת, במהלך הרבעון הרביעי, הודות למאמצי גבייה שנשאו פרי, נרשמה ירידה חדה של 293 מיליון שקל בסעיף חוב הלקוחות, ל־1.325 מיליארד שקל, מ־1.618 מיליארד שקל ברבעון השלישי.

בעוד שמסתמן שמגמת העלייה בסעיף חובות הלקוחות הסתיימה, היקף החובות שבפיגור מעל לשנה מלמד כי עדיין קיימת בעיה בגביית חובות. בשנת 2012 נתון זה יותר מהכפיל את עצמו וזינק מ־146 מיליון שקל ל־299 מיליון שקל. כלל החובות לשיכון ובינוי מצד לקוחות, חייבים, הלוואות ואחרים שנמצאים בפיגור הגיע בסוף שנת 2012 ל־751 מיליון שקל לעומת 716 מיליון שקל שנה קודם לכן. מנגד, בסעיף ההפרשה לירידת ערך נרשמה עלייה צנועה של כ־6 מיליון בלבד ל־142.6 מיליון שקל.

השורה התחתונה: רבעון רביעי חזק "הציל" את הדו"ח השנתי ל־2012 של שיכון ובינוי, אך לחברה עדיין אתגרים משמעותיים, שעיקרם ממשלות שאינן משלמות את חובן באפריקה, ירידה בהיקף המכרזים לפרויקטי תשתית ציבוריים בישראל וירידה צפויה ברווחיות הגולמית במגזר הנדל"ן למגורים.