אלי אלעזרא מציג: סידור חוב במקום הסדר חוב

קבוצת אלעזרא קיבלה בשלב המוסדי התחייבות מוקדמת לגיוס של 170 מיליון שקל. ביקושי היתר להנפקה נובעים, ככל הנראה, מהביטחונות שקיבלו המשקיעים, ומהתנהלות בעל השליטה שהביא בעבר כסף מהבית לטובת מחזיקי האג"ח בהסדר החוב בהכשרה

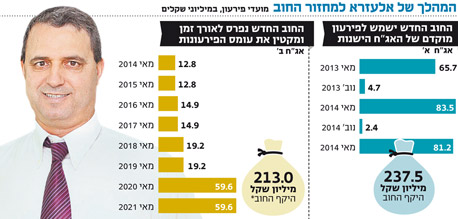

קבוצת אלעזרא דיווחה אתמול על תוצאות המכרז למשקיעים מסווגים שבמסגרתו קיבלה התחייבות מוקדמת לגיוס של 170 מיליון שקל. הקבוצה יצאה להנפקה כשבכוונתה לגייס חוב בהיקף כולל של 213 מיליון שקל. בשלב המכרז למוסדיים הוגבל הגיוס ל־80% מההנפקה שזכתה לביקושים ערים שהסתכמו ב־318.9 מיליון שקל, ועל כן שיעור ההקצאה למשקיעים יעמוד על 34% בלבד. ביקושי היתר במכרז אפשרו לאלעזרא לגייס את הסכום המבוקש בריבית של 7.65% צמודה למדד, ריבית הנמוכה מריבית המקסימום.

- אלעזרא מצטיין, אבל בחסד

- מיחזור החוב כשל, אלי אלעזרא ילווה 21 מיליון שקל לחברה

- תוכנית הגיוסים השאפתנית של אלעזרא

האווירה חיובית בשוק איגרות החוב הפכה את ביקושי היתר בהנפקות האג"ח לתופעה שכיחה. אך הייחודיות של הנפקת אג"ח ב' של אלעזרא נובעת מייעוד תמורת ההנפקה שאמורה לשמש לפירעון מוקדם של אג"ח א'. זה מקרה חריג ויוצא דופן של פריסת חובות שלא בדרך של הסדר חוב, כי אם "סידור חוב". לוח הסילוקין של סדרה א' גוזר על אלעזרא עומס פירעונות גדול ותשלומי קרן שנתיים של כ־77 מיליון שקל בממוצע. הסדרה החדשה נפרסת על פני תקופה ארוכה יותר, עד מאי 2021, כשבשש השנים הראשונות שיעור ההחזר של הקרן לא עולה על 10% מהחוב והיקף הפירעון לא עולה על 20 מיליון שקל.

אלי אלעזרא צילום: שלום בר טל

אלי אלעזרא צילום: שלום בר טל

לוח הסילוקין החדש תוכנן על פי תחזית תקבולי הדיבידנד של אלעזרא מהחברה־הבת (100%) אלבר. הפריסה החדשה מייתרת תוכניות מימושים ועתידה לאפשר לקבוצת אלעזרא להוריד את רמת המינוף בשנים הקרובות. האמון שקיבלה אלעזרא מהמשקיעים בשוק ההון אינו טריוויאלי. לפני חצי שנה נסחרו האג"ח של החברה בתשואה של 20% שאותתה על קשיים אפשריים בהחזר החוב. באותה עת התוכנית של הנהלת החברה לשירות החוב, שפורסמה בדו"ח תזרים המזומנים החזוי, באמצעות הנפקת אג"ח נראתה כמשימה בלתי אפשרית. אם לא די בכך, נתקלה אז אלעזרא במכשול נוסף הנובע מתוקף היותה חברת אחזקות ומעצם השתייכותה לענף שהמשקיעים נוטים להדיר את רגליו ממנו לאור הניסיון המר של השנים האחרונות.

צילום: דימטרי שביצ'נקו

צילום: דימטרי שביצ'נקו

ל"נס" של אלעזרא אחראים שני גורמים. ראשית, העובדה שלטובת מחזיקי האג"ח ישועבדו מניות אלבר תורמת לביטחון של המשקיעים ומגדילה את האטרקטיביות של ההנפקה. שנית, המשקיעים זוכרים לאלעזרא את התנהלותו בשנים האחרונות. רק לאחרונה התחייב אלעזרא להעמיד לקבוצה הלוואה של 21 מיליון שקל כדי שזאת תוכל לעמוד בהתחייבויותיה למחזיקי האג"ח. בנוסף, כאשר הכשרה החזקות ביטוח שבשליטתו (100%) נקלעה לקשיים, הסדר החוב בה התבסס על כסף שאלעזרא "הביא מהבית" ועל פריסה של החוב תמורת העלאת שיעור הריבית.

"בשנים האחרונות הורדנו מינוף בקבוצה. כשהיה נדרש, בעל השליטה תמך בחברות באמצעות הזרמת כספים וויתור על תקבולים ומענקים שלהם הוא זכאי", אמר ל"כלכליסט" מנכ"ל החברה אורן אלעזרא. "המוסדיים אמרו לנו שהם אוהבים את ההתנהלות שלנו. לא נכנסנו להרפתקאות חדשות. את כל ההון הכספי והאנושי שלנו השקענו בקבוצה".

ההשוואה המתבקשת בין ההתנהלות של קבוצת אלעזרא לזאת של חברות אחזקה אחרות בשוק ההון מעמידה את הראשונה באור חיובי. כעת נותר רק לקוות, שהמוסדיים שידעו לתגמל את אלעזרא על התנהלותו החיובית, יידעו גם להעניש אחרים על חוסר אחריות והיעדר נכונות לתרום לחברה שבשליטתם.