התשואות באג"ח ממשלתיות עלולות לעלות ביוקר בעתיד

בשנים האחרונות הניבו האג"ח הממשלתיות תשואות גבוהות במיוחד, אולם מגמה זו הורידה את התשואות העתידיות שהן מסוגלות לספק לשפל היסטורי

השנים האחרונות היטיבו עם המשקיעים באיגרות חוב ממשלתיות כמעט בכל העולם. משבר 2008 גרם למשקיעים לתור אחר אפיקי השקעה שנתפסו על ידיהם כבטוחים, ובראשם אג"ח ממשלתיות של מדינות "בטוחות". גם הורדות דירוג של חלק מהן לא השפיעו על תפיסתם.

במסגרת מגמה זו בלטו שתי תופעות. הראשונה היא העדפת האפיק הממשלתי הלא צמוד על פני זה הצמוד למדד המחירים לצרכן (באותן מדינות שקיימות בהן אג"ח צמודות מדד) וזאת, מתוך הנחה שהאינפלציה אינה מהווה איום מיידי. המגמה השנייה, והמשמעותית יותר, היא העדפת אג"ח בעלות מח"מ ארוך על פני מח"מ קצר. הגורם לתופעה זו הוא הנחת המשקיעים, שעודנה שרירה, כי הריבית לטווח קצר תישאר נמוכה מאוד, בוודאי ביחס למה שניתן לקבל באג"ח הארוכות.

סטנלי פישר. החלטה מפתיעה צילום: עמית שעל

סטנלי פישר. החלטה מפתיעה צילום: עמית שעל

ואכן אג"ח ממשלתיות ארוכות עלו בשיעור תלול ביחס לאג"ח בעלות מח"מ קצר בתל אביב ובעולם. הפחתות הריבית האגרסיביות שביצעו הבנקים המרכזיים בעולם העניקו רוח גבית למגמה זו וכך היה גם בישראל, כאשר ההחלטה, המפתיעה בעיתויה, של בנק ישראל מהשבוע שעבר "תדלקה" את המגמה הזו.

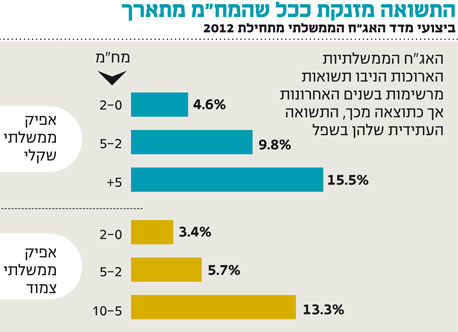

בדיקת ביצועי המדדים הבורסאיים הרלבנטיים מתחילת 2012 ומצביעה על כך עולה שאג"ח ארוכות היכו את אג"ח בעלות מח"מ בינוני וקצר. עוד מתברר, שבכל טווח זמן, האפיק השקלי הלא צמוד העניק יותר מהאפיק הצמוד עם אותו מח"מ - תופעה טבעית לנוכח הירידה ההדרגתית באינפלציה.

מגוון פתרונות

מבחינת אמצעי החשיפה לאפיק הממשלתי, קרנות הנאמנות בקטגוריה של אג"ח מדינה נותנות כיום מגוון של פתרונות המכסים את כל טווחי הזמן הן במסלול הצמוד והן במסלול השקלי. בנוסף, יש לא מעט קרנות שאינן מחויבות למח"מ או למסלול ספציפי, והן שומרות לעצמן גמישות לגבי מסלול ההשקעה והמח"מ.

מבדיקת ביצועי קרנות הנאמנות שמתמחות באג"ח מדינה עולה שאותן מגמות שמאפיינות את מדדי הבורסה מבחינת המח"מ מאפיינות גם את תוצאותיהן אך בשני הבדלים. הראשון - רובן לא הצליחו להכות את המדד הרלבנטי לפעילותן, והשני - אין אצלן עדיפות חד־משמעית לאלה המתמחות באפיק השקלי לעומת אלה המתמחות באפיק הצמוד, כפי שמשתקף מן המדדים הבורסאיים.

האם המשקיעים בקרנות צפו את ההתפתחויות והגדילו השקעותיהם בקרנות המתמחות באג"ח הארוכות? מהנתונים מסתבר שמאז תחילת 2012 המשקיעים הסיטו כ־1.2 מיליארד שקל לקרנות עם המח"מ הארוך ופדו כ־1.4 מיליארד שקל מהקרנות עם המח"מ הקצר. הקרנות עם המח"מ הבינוני גייסו 1.4 מיליארד שקל. סך נכסי הקרנות הארוכות, צמודות ושאינן צמודות, מגיע ל־2.5 מיליארד שקל לעומת 4.2 מיליארד שקל בקרנות הבינוניות ו־4.9 מיליארד שקל בקרנות הקצרות.

צילום: בועז אופנהיים, סיון פרג'

צילום: בועז אופנהיים, סיון פרג'

עם זאת, הנהירה לאג"ח הארוכות עשויה לגבות מחיר. נהוג לומר כי ביצועי העבר של מנהלי קרנות אינם בהכרח על הביצועים בעתיד. אמירה זו נכונה חלקית בלבד לגבי קרנות הנאמנות, אך רלבנטית במיוחד כשמדובר באפיקי השקעה. העליות החדות שנרשמו באג"ח ארוכות גרמו לכך שהתשואה העתידית שהן מסוגלות לספק נמצאת בשפל היסטורי. לא זו בלבד שהסחורה הזו יקרה מאוד היום, אלא שהיא מלווה בלא מעט סיכונים מקומיים וגלובליים.

בזירה המקומית קיימים הסיכון בנוגע לגירעון בתקציב ובדרכי מימונו וכן הסיכון הגיאו־פוליטי מכיוון סוריה ואיראן. בזירה הבינלאומית, האג"ח של ממשלת ארה"ב (שמהוות מעין בנצ'מארק לאג"ח ממשלת ישראל) מועדות לפורענות כשיתברר שההתאוששות הכלכלית בארה"ב צוברת תאוצה.

פער של 1.8% - 2.3%

מבחינת מסלול השקעה, בבחירה בין צמוד לבין שקלי, נקודת המוצא היא שהפער בתשואות שאג"ח אלו מעניקות (כלומר, הציפיות האינפלציוניות) עומד על כ־1.8% - 2.3% בשנה, תלוי במח"מ. האינפלציה בישראל מצויה בירידה הדרגתית בעקבות ההאטה במשק, המחאה החברתית, הרגולציה בענפים שונים, כמו בסלולר.

מצד אחר, המהלכים הצפויים כמו העלאת המע"מ, העלאת מס החברות, העלאת מס על סיגריות, הפחתת הריבית ופיחות השקל בהתערבות בנק ישראל, עשויים להפיח "רוח חיים" באינפלציה בטווח הקצר. להערכתנו, יש היום עדיפות קלה בלבד לאפיק השקלי, ולכן היינו מאזנים בין משקל האפיק הצמוד לבין זה השקלי. בנוגע למח"מ, אנחנו סבורים, שהסיכוי של האג"ח הארוכות אינו מצדיק את הסיכון הגדול הטמון בהן, והמשקיע בהן ישירות או באמצעות קרנות נאמנות משחק באש ועלול להיכוות.

השורה התחתונה

השקעה בקרנות נאמנות באג"ח הממשלתיות עם מדיניות מאוזנת מבחינת המק"מ והאפיקים יכולה לאזן בין התשואות הנמוכות בטווח הקצר לסיכון הקיים בטווח הארוך

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. עידו צביקל עובד במיטב דש