התקנה שהצליחה להוריד סוף סוף את דמי הניהול בישראל - רק לחצי השנה הקרובה

התקנה של רשות ני"ע להורדת דמי הפצה יצאה לדרך. האם הרווח יתגלגל ללקוחות ומה מצבה של ישראל לעומת שאר העולם?

רשות ניירות ערך, ברצונה להיטיב עם קהל המשקיעים בקרנות הנאמנות, יצאה ביוזמה מבורכת להפחתת דמי ההפצה, אשר משולמים על ידי קרנות הנאמנות לבנקים. זאת כדי שהאחרונים ישווקו את קרנות הנאמנות שלהם ללקוחות. הרשות מקווה כי ההפחתה תגביר את התחרותיות בשוק ותוביל להפחתת דמי הניהול המשולמים על ידי המשקיעים הפרטיים - מזכיר מעט את המהפכה בשוק הסלולרי.

יוזמה זו הפכה לתקנה שהובאה לדיון בוועדת הכספים ושנכנסה לתוקף בתחילת מאי השנה, לא לפני שהרשות קיבלה את הסכמת בתי ההשקעות להפחית את דמי הניהול. עניינה של התקנה, כאמור, הורדת דמי ההפצה. תזכורת קטנה - ועדת בכר (2004) הוציאה מידי הבנקים את ניהול קרנות הנאמנות והותירה אותם עם דמי ההפצה. הבעיה בכך היתה שדמי ההפצה שנטלו הבנקים היו ב־2007 רק 28% מסך דמי הניהול שקיבלו מנהלי הקרנות, אבל אלה כבר הגיעו ל־41% מסך דמי הניהול ששילמו הלקוחות לבתי ההשקעות. על כך קמה צעקת (או מחאתם החברתית של) בתי ההשקעות, ולבסוף בתי ההשקעות הסכימו להוריד את דמי הניהול למשך חצי שנה.

הרשות מבקשת לוודא שההוזלה תשפיע הפעם לטובת הלקוחות שמשקיעים בקרנות הנאמנות. אחרי חצי שנה מקווים הרגולטורים שכניסת קרנות זרות והגברת התחרות תותיר את המחירים הנמוכים יותר. נחכה ונראה.

שמואל האוזר, יו"ר רשות ניירות ערך צילום: אוראל כהן

שמואל האוזר, יו"ר רשות ניירות ערך צילום: אוראל כהן

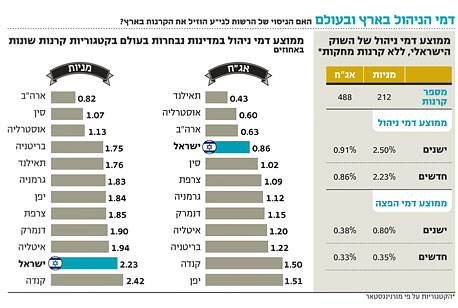

הקרנות המנייתיות יקרות

זמן טוב להציץ מה קורה בעולם, מהם דמי הניהול שם והאם אנחנו יקרים או זולים. מורנינגסטאר בדקה את דמי הניהול בקרנות הנאמנות של 22 מדינות מארבע יבשות, וחישבה את ממוצע שקלול סכום דמי הניהול עם כל העלויות הנוספות שמשלם הלקוח, דוגמת עמלות קנייה ומכירה בארבע קטגוריות: קרנות מנייתיות, אג"ח, כספיות ומעורבות. בקטגוריית הקרנות המנייתיות לרוב דמי הניהול גבוהים יותר. המדינה הזולה ביותר היא ארה"ב שבה דמי הניהול עומדים על פחות מ־1%. המדינות היקרות ביותר בעולם בקטגוריה זו הן קנדה (2.42%) ואיטליה (1.94%). ישראל איבדה את המקום הראשון ברגע האחרון לטובת קנדה, לאחר שדמי הניהול הממוצעים בקטגוריה ירדו ל־2.23%.

בשאר הקטגוריות מצבנו טוב בהרבה. בקרנות האג"ח דמי הניהול (החדשים) הממוצעים אצלנו עומדים על 0.86%, בין הנמוכים בעולם, בדומה לארה"ב, אוסטרליה ותאילנד. קצת יותר מגרמניה וצרפת והרבה פחות מקנדה ויפן, שהן היקרות ביותר בקרנות האג"ח, 1.5% ו־1.51% בהתאמה.

בקרנות המעורבות, בעוד אצלנו עומד הממוצע של דמי הניהול המופחתים על 1.17%, ארה"ב ואוסטרליה הן הזולות ביותר עם דמי ניהול של פחות מ־1%, רוב המדינות הן בין 1.25% ל־1.75%, וקנדה היא היחידה עם דמי ניהול של מעל 2%. גם בקרנות הכספיות אנחנו בשורה התחתונה של דמי הניהול, 0.27%. בצרפת ובארה"ב משלמים כ־0.2%, הסינים משלמים 0.8% ובגרמניה משלמים 0.6%.

אחת ההפתעות של המחקר היא שתעשיית הקרנות הפאן־אירופית (UCITS), קרנות שנמכרות באירופה ומשקיעים בהן המוסדיים הישראליים, ושבעתיד יהיו רלבנטיות למשקיעים ישראלים, שווה בגודלה לתעשיית הקרנות האמריקאית. נראה שגודל התחרות אינו מפחית את דמי הניהול, והקרנות הפאן־אירופיות יקרות אל מול העמיתות האמריקאיות. לעומת זאת, במדינות המתפתחות, כגון סין ותאילנד, ואף על פי שתעשיית הקרנות שם צעירה, דמי הניהול נמוכים.

לאור זאת שתעשיית הקרנות האירופיות אינה זולה, כניסתן של קרנות זרות אולי תגביר את התחרות והיצע המוצרים, אך זו אינה ערובה לכך שדמי הניהול של קרנות אלו יהיו נמוכים יותר. כך, למשל, במדינות כמו דנמרק, גרמניה או הולנד דמי הניהול של הקרנות המנייתיות נעים בין 1.25% ל־1.5%, והקרנות הזרות באותם שווקים מבקשות בין 1.75% ל־2%. כך גם בקרנות האג"ח, דמי הניהול של הקרנות המקומיות נע בין 0.6% ל־0.85%, והקרנות הזרות באותם שווקים ובאותה קטגוריה מבקשות בין 1.15% ל־1.3%. בישראל נראה שהתחרות בדמי הניהול תהיה בעיקר בקרנות המנייתיות, וייתכן שקרנות האג"ח הזרות יהיו יקרות יותר.

המשקיע מרוויח פחות

לא רק שמתברר כי הקרנות אצלנו אינן יקרות במיוחד ביחס לעולם (למעט בקרנות המנייתיות), כ־900 קרנות הורידו בנוסף את דמי הניהול לאחר הורדת דמי ההפצה (נכון ל־21.5.2013). האם ההורדה הגיעה למשקיעים? ובכן, לא בדיוק. מבדיקה שערכנו על ממוצעי דמי הניהול בנטרול הקרנות המחקות, דמי ההפצה בקרנות המנייתיות ירדו מ־0.74% ל־0.33%, ירידה בשיעור של 0.41%. דמי הניהול הממוצעים, לעומת זאת, ירדו ב־0.27% בלבד, מממוצע של 2.5% ל־2.23%, כלומר בתי ההשקעות שמרו בכיסם כ־32% מהורדת דמי ההפצה. שיעור דומה של שמירה מדמי ההפצה קורה בקרנות המעורבות. בקרנות האג"ח ובקרנות הכספיות עברה ההוזלה במלואה ללקוחות (בממוצע). ב־2012, מתוך סך הכנסות מדמי ניהול של 1.325 מיליארד שקל, נותרו בידי בתי השקעות 776 מיליון שקל (59%), והבנקים נהנו מדמי הפצה של 549 מיליון שקל (41%) (נתוני רשות ני"ע).

ביחס לעולם מצבנו טוב. במדינות אירופה דמי ההפצה נעים מ־48% בקרנות האג"ח ל־55% בקרנות המעורבות. להערכתנו, כתוצאה מהקטנת דמי ההפצה, ייהנו גם בתי ההשקעות מגידול בהכנסותיהם. כשסך ההכנסה מדמי הניהול של קרנות הנאמנות יגדל בכ־27 מיליון שקל ל־851 מיליון שקל (לאחר ניכוי דמי הפצה בהנחה שאין שינוי בגודל הקרנות), הבנקים יפסידו כ־113 מיליון שקל בשנה כתוצאה מהפחתת דמי ההפצה. המשקיעים יוצאים נשכרים, אך יכלו לצאת יותר אם כל ההוזלה היתה מגולגלת לפתחם.

בעוד חצי שנה יסתיים "הניסוי". בסוף התקופה הזאת מקווים ברשות ניירות ערך שקרנות זרות ייכנסו לשוק ויגבירו את התחרות, וכך תישמר רמתם המונמכת של דמי הניהול. נחכה ונראה.

ודבר קטן נוסף לסיום. נתון נוסף שעולה ממחקר מורנינגסטאר לשכלול שוק הקרנות המקומי, הוא שבמרבית המדיניות הקרנות אינן מפרסמות את שמות מנהלי הקרנות, והמשקיעים אינם יכולים לדעת מי אחראי להצלחה או לכישלון הקרן. דרישתה של הרשות לפרסם את שמות המנהלים בישראל היא עוד מהלך לטובת המשקיעים מטעם הרשות.

השורה התחתונה: התחרות בשוק הורידה את דמי הניהול בישראל, ולמעט המנייתיות שבהן ישראל מהיקרות בעולם, בשאר הקטגרויות היא מהזולות.

IFO מפיצת מוצרי מורנינגסטאר בישראל