המשימה של אריק יוגב ורונן טוב: לחלץ את הגמל מהקבר

המינויים בבתי ההשקעות פסגות ומיטב דש הם יריית פתיחה במערכה להחזרת הגמל למגרש הפנסיוני, על חשבון חברות הביטוח

בשבוע שעבר התרחשו שני מינויים מסקרנים בשוק ההון, שמסמנים כיוון חדש בתעשיית החיסכון ארוך הטווח. אריק יוגב, המשנה למנכ"ל מגדל וראש מערך ההפצה של קבוצת הביטוח הגדולה בישראל, חצה את הקווים לבית ההשקעות פסגות כדי להקים שם זרוע פעילות ביטוחית משלימה לקופות הגמל.

במקביל, רונן טוב, שיוגב החליפו בתפקיד במגדל, ימונה למשנה למנכ"ל בבית ההשקעות מיטב דש ויהיה שותף עסקי שלו במיזם ביטוחי שיקים. אם המטרות, שלשמן מונו השניים, יושגו - ועל כך יש להציב סימן שאלה גדול - הן יכולות לאתגר את השליטה של חברות הביטוח הגדולות בענף החיסכון ארוך הטווח, ולהשיב את קופות הגמל לתחרות מול קרנות הפנסיה.

הגמל הופך למוצר נכה

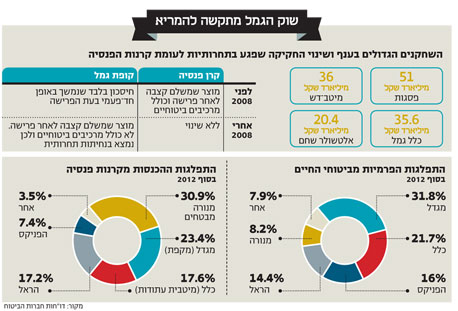

בשנים האחרונות עבר שוק החיסכון ארוך הטווח שינויים רגולטוריים מרחיקי לכת. מתוך שלושת המוצרים לחיסכון ארוך טווח - קרנות פנסיה, קופות גמל וביטוחי מנהלים - ספגו שני האחרונים פגיעה אנושה מהרגולטור. קופות הגמל היו הראשונות להיפגע אחרי שינוי החקיקה ב־2008 שביטל את היתרון שהחזיקו בעבר מול הפנסיה - האפשרות למשוך את כל החיסכון באופן חד־פעמי.

שינוי זה הפך את הגמל למוצר נכה שנשחק בהתמדה שכן הגמל לא כולל מרכיבים ביטוחיים כמו קרן הפנסיה. החברות הגדולות שמנהלות את הגמל הנן בבעלות בתי ההשקעות, בעוד הפנסיה וביטוחי המנהלים מנוהלים בעיקר על ידי חברות הביטוח. מאז 2008 מנסים בתי ההשקעות ליצור תחליף תחרותי לפגיעה בגמל של חברות הביטוח.

הצעד הראשון שבו נקטו בתי ההשקעות כדי לחזור למשחק אחרי הפגיעה בשוק הגמל, היה באמצעות כניסה לתחום קרנות הפנסיה. כיום, כמה בתי ההשקעות מחזיקים בקרנות פנסיה שהוקמו מאפס. כך, גופים כמו מיטב דש, פסגות (שרכש גם את קרן הפנסיה הוותיקה הע"ל הסגורה למצטרפים חדשים), הלמן־אלדובי ואלטשולר שחם מחזיקים בקרנות פנסיה קטנות שמנהלות מיליוני שקלים בודדים, ומוצעות לציבור הרחב ובדמי ניהול אטרקטיביים.

אלא שעד כה קרנות הפנסיה הללו לא הצליחו לייצר תחרות לקרנות הפנסיה הגדולות שבבעלות חברות הביטוח, בעיקר בשל היעדר מערך הפצה.

אריק יוגב צילום: עמית שעל

אריק יוגב צילום: עמית שעל

שם המשחק: הפצה

חברות הביטוח רכשו לפני כמה שנים סוכנויות ביטוח ענקיות הנקראות מנהלי הסדרים פנסיוניים, שמספקות למעסיקים הגדולים - שלהם הן מציעות מוצרים פנסיוניים של חברות הביטוח - שירותים נלווים כמו סליקת כספים. לכן, מעסיקים גדולים מעדיפים לעבוד איתן.

בתי ההשקעות הגדולים כמו מיטב דש, פסגות ואלטשולר שחם הבינו כי ללא צבא של סוכני ביטוח, הם לעולם לא יצליחו להתחרות בחברות הביטוח, לכן בשנים האחרונות החלו בתי ההשקעות הגדולים לרכוש סוכנויות ביטוח קטנות, שאף הן מתקשות להתחרות בגדולות.

בימים אלו בוחנים באגף שוק ההון במשרד האוצר שינויים רגולטוריים במבנה הבעלות של חברות הביטוח בסוכנויות הביטוח הגדולות כדי להתמודד עם ההטיה של הסוכנויות למכירת מוצרי הבית. גם תחילת עבודתה של המסלקה שתספק שירותים מקבילים לאלו של סוכנויות הביטוח הגדולות עשויה לסייע לבתי ההשקעות להיכנס למגרש של הגדולים בתחום הפנסיוני.

באחרונה יצא מיטב דש במהלך חסר תקדים שבו הציע את קרן הפנסיה שלו בדמי ניהול ששוברים את השוק וללא תיווך סוכני ביטוח. אלא שהלקוחות השבויים בידי סוכנויות הביטוח לא נהרו בהמוניהם. שינוי מסוים התרחש באחרונה כאשר קרן הפנסיה של מיטב דש זכתה במכרז הפנסיה של עובדי המדינה בדמי ניהול נמוכים במיוחד, ובכך שברה את ההגמוניה של קרן הפנסיה של כלל ביטוח בקרב העובדים.

מוצרי הפנסיה החדשים

בתחילת 2013 התרחש שינוי דרמטי בשוק הפנסיוני - מותו של המוצר שנקרא ביטוח מנהלים - בשל ביטול מקדם הקצבה המובטח בו. כתוצאה מכך נותרו בשוק החיסכון הפנסיוני שני מוצרים מובילים - הגמל והפנסיה. במקביל, נערך בתחילת השנה שינוי של חסם רגולטורי, וחברות הגמל יכולות כעת למכור גם מוצרי ביטוח משלימים. בתגובה החליטו בתי ההשקעות להוציא את הגמל מהקבר ולהציע מוצר חדש - גמל בתוספת מוצר ביטוח משלים שיהיה גם שקוף יותר ויאפשר הבחנה בין העלות של החיסכון לעלות הביטוחית. המינויים של יוגב וטוב הם הצעד הראשון בתהליך.

האתגר המרכזי טמון ביכולת של בתי ההשקעות להשיג ביטוח משלים איכותי שיימכר בנפרד ויהיה סינרגטי לחיסכון בגמל, באופן שכשהלקוח מבקש לעבור לחברה מתחרה - יישמר גם הרצף הביטוחי. בתי ההשקעות יצטרכו למצוא מנגנון פתרון להתאמה בין שני המוצרים. למשל, במקרה של שינויים בשכר והצורך להתאים את ההפרשות הפנסיוניות.

בפסגות בחרו בינתיים בקניית תיק ביטוח החיים של שירביט. על פי הערכות, במיטב דש ינסו להשיג את הביטוחים הללו מחברות ביטוח בחו"ל או באמצעות שיתופי פעולה עם חברות הביטוח הישיר. מטבע הדברים שיתופי פעולה עם אחת מחברות הביטוח המקומיות המתחרות, לא ייתכנו.

במקביל, יידרשו בתי ההשקעות להתמודד עם סירובם של חוסכים לעבור לקופת גמל של גוף מתחרה שאינו משתף פעולה עם החברה שמספקת את הביטוח הנלווה ולבחון כיצד ניתן לייצר רציפות של ההפרשות הביטוחיות לצד החיסכון בקופת הגמל. בתי ההשקעות גם יצטרכו לשבור את החסם הפסיכולוגי של החוסכים שעשויים להעדיף הפרשה פשוטה ומוגדרת לקרן פנסיה על פני בחירה אקטיבית של קופת גמל לצד ביטוחים משלימים שידרשו ייעוץ פרטני. בשנים הקרובות נראה אם הכיוון הזה יצליח ויהפוך את בתי ההשקעות למתחרים אמיתיים גם במגרש הפנסיוני.

רונן טוב צילום: דימיטרי שבצ'נקו

רונן טוב צילום: דימיטרי שבצ'נקו

נסיגה לצורך התבצרות

בעוד בתי ההשקעות מנסים להשיג אחיזה בתחום הביטוח, חברות הביטוח לוקחות צעד אחורה בכל הקשור לאחזקה בזרוע פיננסית שתתחרה בבתי ההשקעות. חמש חברות הביטוח השולטות בחיסכון ארוך הטווח - ביטוחי המנהלים וקרנות הפנסיה - מחזיקות גם בבתי השקעות. אולם, למעשה, חברות הביטוח התקשו למנף את ההחזקה בזרוע הפיננסים ולייצר סינרגיה בין שתי הפעילויות.

כך, למשל, עד לא מזמן התנהל בית ההשקעות אקסלנס שנרכש על ידי חברת הביטוח הפניקס, כפלנטה נפרדת מבלי שהשתמש בזרוע ההפצה האדירה של סוכני הביטוח שבה מחזיקה הפניקס. לא מפתיע, אם כן, שבאחרונה החליט מנכ"ל כלל ביטוח איזי כהן למכור את בית ההשקעות כלל פיננסים ולהתמקד דווקא בעסקי הליבה - ביטוח ופנסיה.

מנגד, יש הטוענים כי להחזקת זרוע פיננסים חשיבות אדירה לחברת הביטוח, שכן דרך החזקת מוצרים כמו קרנות נאמנות ותעודות סל, המשווקים על ידי המערכת הבנקאית, יכולה חברת הביטוח לשמור על קשר ישיר עם הגורם שצפוי להיות הדבר הבא בתחום ההפצה של מוצרים פנסיוניים. כידוע, באחרונה הוקמה מסלקה פנסיונית שצפויה להקל משמעותית על מערך ההפצה של הבנקים לשמש כיועץ פנסיוני אובייקטיבי ולהתחרות בסוכני הביטוח.